También podría gustarte

- UF1760 - El seguro de mercancías en comercio internacionalDe EverandUF1760 - El seguro de mercancías en comercio internacionalCalificación: 5 de 5 estrellas5/5 (2)

- Garantias BancariasDocumento7 páginasGarantias BancariasRodolfo OliverAún no hay calificaciones

- Resumen y Preguntas de Gestión Bancaria OficialDocumento7 páginasResumen y Preguntas de Gestión Bancaria OficialSergioAún no hay calificaciones

- Garantia FinancieraDocumento1 páginaGarantia FinancieraEdgar CardosoAún no hay calificaciones

- Preguntas Frecuentes CaucionesDocumento10 páginasPreguntas Frecuentes CaucionessebastianAún no hay calificaciones

- Trabajo FinanzasDocumento3 páginasTrabajo FinanzasDaniel VasquezAún no hay calificaciones

- Tipos de Garantias PC I.ODocumento10 páginasTipos de Garantias PC I.ODAVILA VILLANUEVA RICK STEVEAún no hay calificaciones

- Qué Es El Seguro de CauciónDocumento2 páginasQué Es El Seguro de CauciónAUTSEGAún no hay calificaciones

- AfianzadoraDocumento9 páginasAfianzadoraIan CasteleonAún no hay calificaciones

- Capitulo 4.2 El ReaseguroDocumento8 páginasCapitulo 4.2 El ReaseguroRenny Isabel Silvestre De La CruzAún no hay calificaciones

- Avales y GarantiasDocumento5 páginasAvales y GarantiasPao PatiñoAún no hay calificaciones

- MICROCRÉDITODocumento3 páginasMICROCRÉDITOrosa perezAún no hay calificaciones

- Cauciones y CreditosDocumento9 páginasCauciones y CreditosAlejandroAún no hay calificaciones

- Contratos seguros fianzas diferenciasDocumento5 páginasContratos seguros fianzas diferenciasJosé Velasco GaliciaAún no hay calificaciones

- El Credito Financ A Largo PlazoDocumento4 páginasEl Credito Financ A Largo Plazoariel agAún no hay calificaciones

- Clase 11 Finanzas I (Financiamiento y Riesgo)Documento19 páginasClase 11 Finanzas I (Financiamiento y Riesgo)celguetaoAún no hay calificaciones

- 07 - CauciónDocumento20 páginas07 - CauciónElias IlkowAún no hay calificaciones

- Contratos de Reaseguro y Sesión de CarteraaDocumento7 páginasContratos de Reaseguro y Sesión de Carteraavanessamartinez123Aún no hay calificaciones

- Tipos de GarantíasDocumento3 páginasTipos de GarantíasKeren velasquezAún no hay calificaciones

- CLASE 6 Tipos de Garantía y Análisis de RiesgosDocumento17 páginasCLASE 6 Tipos de Garantía y Análisis de RiesgosDaniel TriviñoAún no hay calificaciones

- Sesión 6Documento10 páginasSesión 6Kagome UshioAún no hay calificaciones

- 3 ReaseguroDocumento4 páginas3 ReaseguroAndrés Olguín GarcíaAún no hay calificaciones

- Tarea 2 Elementos Operativos de Los SegurosDocumento6 páginasTarea 2 Elementos Operativos de Los SegurosDayelin Amparo100% (1)

- Anexo Clase Las Cuentas y Su DinamicaDocumento5 páginasAnexo Clase Las Cuentas y Su DinamicaSoraya Carvajal C.Aún no hay calificaciones

- Wiki 1Documento10 páginasWiki 1santiagoAún no hay calificaciones

- Garantias FinancierasDocumento3 páginasGarantias FinancierasJilliam Yamileth Canal CastilloAún no hay calificaciones

- Fuentes de Financiamiento Extrabancarias Sin GarantíaDocumento7 páginasFuentes de Financiamiento Extrabancarias Sin GarantíaLorena HernandezAún no hay calificaciones

- SEGURODocumento6 páginasSEGUROyannina campoverdeAún no hay calificaciones

- GARANTIASDocumento15 páginasGARANTIASYulieth SanabriaAún no hay calificaciones

- Reaseguro y RetrocesionDocumento5 páginasReaseguro y RetrocesionCristian SandovalAún no hay calificaciones

- C48310 OcrDocumento13 páginasC48310 OcrHeinz RamírezAún no hay calificaciones

- SeguroCréditoFunciónBeneficiosDocumento5 páginasSeguroCréditoFunciónBeneficiosFernando Patiño AvilaAún no hay calificaciones

- SEGUROS-1Documento6 páginasSEGUROS-1Richard Agustín Luján BeltránAún no hay calificaciones

- Créditos financieros UAEMDocumento5 páginasCréditos financieros UAEMpaola loperenaAún no hay calificaciones

- Deuda A Largo PlazoDocumento44 páginasDeuda A Largo Plazorbconsulting_tradingAún no hay calificaciones

- Informe Polizas de CumplimientoDocumento2 páginasInforme Polizas de CumplimientoSergio AndresAún no hay calificaciones

- Taller de GarantíasDocumento11 páginasTaller de GarantíasvanessaAún no hay calificaciones

- EL REASEGURO-BANCA Y SEGUROS-DINA MEZA-202100621-para subirDocumento6 páginasEL REASEGURO-BANCA Y SEGUROS-DINA MEZA-202100621-para subirxiochilifloresAún no hay calificaciones

- Trabajo 1.ok PDFDocumento11 páginasTrabajo 1.ok PDFRodríguez Pastor Carlos EnriqueAún no hay calificaciones

- No. 40 Tratamiento Contable de SegurosDocumento14 páginasNo. 40 Tratamiento Contable de Segurospoder123Aún no hay calificaciones

- REASEGURODocumento4 páginasREASEGUROcomanche2100% (1)

- Seguro de Credito A La ViviendaDocumento13 páginasSeguro de Credito A La ViviendaVan_GerardAún no hay calificaciones

- S7-Póliza, Primas y Sumas AseguradasDocumento21 páginasS7-Póliza, Primas y Sumas AseguradasSebastian CienfuegosAún no hay calificaciones

- Bonos y ObligacionesDocumento39 páginasBonos y ObligacionesJuan Carlos Ochoa CarrerAún no hay calificaciones

- VH-W Cap21 Resumen 2Documento7 páginasVH-W Cap21 Resumen 2Daniel Romo GonzalezAún no hay calificaciones

- Tipos de Garantías Financieras Educación Financiera HipotecasDocumento5 páginasTipos de Garantías Financieras Educación Financiera HipotecasAnonymous 3zurrM5Aún no hay calificaciones

- Garantias BancariasDocumento2 páginasGarantias BancariasKarlo Gaitan MendozaAún no hay calificaciones

- GLOSARIODocumento11 páginasGLOSARIODuvan PrietoAún no hay calificaciones

- Emisión de BonosDocumento8 páginasEmisión de BonosMonserrat Mejia SerranoAún no hay calificaciones

- Contrato de underwriting: modalidades y operaciónDocumento8 páginasContrato de underwriting: modalidades y operaciónAngie RiveraAún no hay calificaciones

- Garantia BancariaDocumento14 páginasGarantia BancariaGreg MartinezAún no hay calificaciones

- Sesión 18 - PDF 1Documento22 páginasSesión 18 - PDF 1TAMARA JULISSA CUSIHUAMAN MAQUERAAún no hay calificaciones

- Clases de Polizas y Clases de PrimasDocumento11 páginasClases de Polizas y Clases de PrimasAndrésErazoBeltránAún no hay calificaciones

- Taller 1Documento7 páginasTaller 1Miguel Mfc FonsecaAún no hay calificaciones

- CONTRATOS de Seguros ExposicionDocumento37 páginasCONTRATOS de Seguros ExposicionPacheco Urrutia Marilú100% (3)

- Guia Reaseguros Gaes 3Documento10 páginasGuia Reaseguros Gaes 3CARLOS HELI NAVAS PULIDOAún no hay calificaciones

- Unidad 8. Resumen. Administracion de AseguradorasDocumento19 páginasUnidad 8. Resumen. Administracion de AseguradorasNadia GarcíaAún no hay calificaciones

- AVALESDocumento9 páginasAVALESDiana Romero HidAún no hay calificaciones

- PpfGUXInU7Pl49pY - NPOrXgF8LboBrDJF-Lectura Fundamental 2 PDFDocumento15 páginasPpfGUXInU7Pl49pY - NPOrXgF8LboBrDJF-Lectura Fundamental 2 PDFVanesa NavasAún no hay calificaciones

- El Seguro de Créditos Contra RiesgosDocumento12 páginasEl Seguro de Créditos Contra RiesgosMiguel Angel SánchezAún no hay calificaciones

- PolisaDocumento10 páginasPolisaenlacevictimas enlacevictimasAún no hay calificaciones

- Exper.2 Act 7 4to MayoDocumento5 páginasExper.2 Act 7 4to MayoJunior K. Gomez HuamaniAún no hay calificaciones

- Politicas YoLoPido HN - 2021Documento3 páginasPoliticas YoLoPido HN - 2021Antonio AmayaAún no hay calificaciones

- 2.estrategias Generales de NegociacionDocumento15 páginas2.estrategias Generales de Negociacionricardo911Aún no hay calificaciones

- D.S. #0181 CompiladoDocumento94 páginasD.S. #0181 CompiladoSaul CubaAún no hay calificaciones

- Silabo UcvDocumento7 páginasSilabo UcvMayraRiosDiazAún no hay calificaciones

- Principios del Derecho Mercantil y Contrato de ObraDocumento25 páginasPrincipios del Derecho Mercantil y Contrato de ObraAngelo AguirreAún no hay calificaciones

- Manual de KartingDocumento75 páginasManual de KartingDani-meganeboy100% (23)

- Producto Academico Ii Derecho Informatico Zevallos Vilchez Nelly 22 .06.2021Documento5 páginasProducto Academico Ii Derecho Informatico Zevallos Vilchez Nelly 22 .06.2021NELLY SOCORRO ZEVALLOS VILCHEZAún no hay calificaciones

- Dinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalDocumento39 páginasDinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalMaeva Figueroa QuispeAún no hay calificaciones

- Sem 2 Contabilidad de BancosDocumento22 páginasSem 2 Contabilidad de BancosLichita BellaAún no hay calificaciones

- La Seguridad Social en Las Fuerzas ArmadasDocumento67 páginasLa Seguridad Social en Las Fuerzas ArmadasMarii AguilarAún no hay calificaciones

- Sentencia TC sobre derecho a pensión frente a convenio arbitralDocumento50 páginasSentencia TC sobre derecho a pensión frente a convenio arbitralLauraAún no hay calificaciones

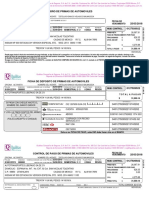

- Aviso de Cobro de Primas de Automoviles: - REFERENCIADocumento1 páginaAviso de Cobro de Primas de Automoviles: - REFERENCIAoliverAún no hay calificaciones

- Politica de Compra 2017Documento27 páginasPolitica de Compra 2017patricioavila0612Aún no hay calificaciones

- Burós de Crédito HondurasDocumento11 páginasBurós de Crédito Hondurasleandro tejedaAún no hay calificaciones

- Acuerdo Complementario para La Cooperación y Asistencia Técnica en Defensa y Seguridad Entre Los Gobiernos de La República de Colombia y de Los Estados Unidos de AméricaDocumento14 páginasAcuerdo Complementario para La Cooperación y Asistencia Técnica en Defensa y Seguridad Entre Los Gobiernos de La República de Colombia y de Los Estados Unidos de AméricajprdAún no hay calificaciones

- 16 Acuerdo Del Superintendente de Bancos 3-2011Documento11 páginas16 Acuerdo Del Superintendente de Bancos 3-2011Hans Becks CrespoAún no hay calificaciones

- 671-Texto Del Artículo-1203-1-10-20201222Documento4 páginas671-Texto Del Artículo-1203-1-10-20201222David Leonardo AyalaAún no hay calificaciones

- Testimonios SIES 2021 1Documento5 páginasTestimonios SIES 2021 1IselaAún no hay calificaciones

- Mapfre 1Documento11 páginasMapfre 1Diana PeraltaAún no hay calificaciones

- Residencia y Supervision de ObrasDocumento7 páginasResidencia y Supervision de ObrasLuisinhoGonzalesAún no hay calificaciones

- Beneficios Sociales No RemunerativosDocumento18 páginasBeneficios Sociales No RemunerativosBea MoralesAún no hay calificaciones

- Taller Numero 1 de Mercados Financieros y Decapital TerminadoDocumento21 páginasTaller Numero 1 de Mercados Financieros y Decapital Terminadoluis alberto ricardo montielAún no hay calificaciones

- Ejercicio ContableDocumento44 páginasEjercicio Contableleur983hy50% (2)

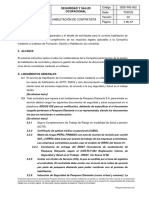

- GSS-InS-002 Habilitación de Contratista V02Documento37 páginasGSS-InS-002 Habilitación de Contratista V02Calidad CadentAún no hay calificaciones

- Sistema Seguridad Social Costa RicaDocumento5 páginasSistema Seguridad Social Costa RicaFelo GranadosAún no hay calificaciones

- El Delito de Pánico FinancieroDocumento14 páginasEl Delito de Pánico FinancierorolanchAún no hay calificaciones

- Cuadro Comparativo Sobre Los Modelos de Seguridad Social en Países SuramericanosDocumento7 páginasCuadro Comparativo Sobre Los Modelos de Seguridad Social en Países Suramericanosangie hernandezAún no hay calificaciones

- Ley 10150 CriDocumento214 páginasLey 10150 Cricristian banegasAún no hay calificaciones