También podría gustarte

- Qué Es Auditoría FinancieraDocumento19 páginasQué Es Auditoría FinancieraleidyAún no hay calificaciones

- Guia Control-FiscalDocumento14 páginasGuia Control-FiscalLilia De AguiarAún no hay calificaciones

- Actividad N°1 Nerio AlvaradoDocumento6 páginasActividad N°1 Nerio Alvaradosharon linaresAún no hay calificaciones

- Tema 1 - AuditoríaDocumento35 páginasTema 1 - Auditoríamax franco flores roqueAún no hay calificaciones

- Ensayo DicatmenDocumento13 páginasEnsayo DicatmenNay D CastilloAún no hay calificaciones

- Definiciones de AuditoriaDocumento6 páginasDefiniciones de AuditoriaJuan Carlos Quispe CerezoAún no hay calificaciones

- FINANZAS EMPRES-WPS OfficeDocumento4 páginasFINANZAS EMPRES-WPS OfficeAmado MorelosAún no hay calificaciones

- Caracteristicas de La Auditoria FinancieraDocumento3 páginasCaracteristicas de La Auditoria FinancieraWilian Alex Julca CasasAún no hay calificaciones

- Trabajo Digital para MilagrosDocumento8 páginasTrabajo Digital para MilagrosServiagro Oswaldo MolinaAún no hay calificaciones

- Trabajo de Auditoria - Doc 1Documento9 páginasTrabajo de Auditoria - Doc 1JavierAún no hay calificaciones

- Importancia de La Auditoria de Estados Financieros en La Actividad Del Contador PúblicoDocumento6 páginasImportancia de La Auditoria de Estados Financieros en La Actividad Del Contador PúblicoestelaguerraAún no hay calificaciones

- Tipos de AuditoriaDocumento20 páginasTipos de AuditoriaDas HolzAún no hay calificaciones

- Tipos de AuditoriasDocumento6 páginasTipos de AuditoriasTanya MelissaAún no hay calificaciones

- Semana 1 Fundamentos de AuditoriaDocumento17 páginasSemana 1 Fundamentos de AuditoriaThania MamaniAún no hay calificaciones

- Auditoria Un Nuevo Enfoque Empresarial SlosseDocumento124 páginasAuditoria Un Nuevo Enfoque Empresarial SlosseVillca Ledezma Jose RobertoAún no hay calificaciones

- Analisis de Gestion Administrativa AGADDocumento9 páginasAnalisis de Gestion Administrativa AGADGema Domínguez PradoAún no hay calificaciones

- Auditoria Brenda Conta 601Documento12 páginasAuditoria Brenda Conta 601Brendita VegaAún no hay calificaciones

- AUDFINANCIERAOPERATIVADocumento12 páginasAUDFINANCIERAOPERATIVASharmely Condori cutireAún no hay calificaciones

- Auditoria Seccion 35Documento6 páginasAuditoria Seccion 35Jessica MedinaAún no hay calificaciones

- INVESTIGACIONDocumento23 páginasINVESTIGACIONandrea chiquinAún no hay calificaciones

- Las Principales Características de La Auditoria FinancieraDocumento3 páginasLas Principales Características de La Auditoria FinancieraLou Carrigan Ruiz HidalgoAún no hay calificaciones

- Me 3Documento17 páginasMe 3marlyAún no hay calificaciones

- Auditoria Financiera.Documento11 páginasAuditoria Financiera.dayserAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria AdministrativaJorge Sandoval100% (1)

- Importancia de La Auditoria para La Toma de Decisiones en Una EmpresaDocumento5 páginasImportancia de La Auditoria para La Toma de Decisiones en Una EmpresaJhohargelAún no hay calificaciones

- Control No PresupuestarioDocumento5 páginasControl No PresupuestarioMerc de CristoAún no hay calificaciones

- Defina La Auditoría FinancieraDocumento11 páginasDefina La Auditoría FinancieraLidia Quispe RiveraAún no hay calificaciones

- Clase Uno AuditoriaDocumento6 páginasClase Uno AuditoriaPaola Eslait TorresAún no hay calificaciones

- Actividad 2Documento10 páginasActividad 2Gelis LeeAún no hay calificaciones

- UNIDAD 1 Generalidades de La AuditoriaDocumento4 páginasUNIDAD 1 Generalidades de La AuditoriaGregorio GuevaraAún no hay calificaciones

- Auditorias FDocumento24 páginasAuditorias Fviridiana hernandezAún no hay calificaciones

- Practica No. 1 Auditoria 1 Elyson Paulino 2020-0008Documento5 páginasPractica No. 1 Auditoria 1 Elyson Paulino 2020-0008ELYSON SAUL PAULINO MONTEROAún no hay calificaciones

- INFORMEDocumento7 páginasINFORMEcontabilidadAún no hay calificaciones

- Auditorias de CalidadDocumento7 páginasAuditorias de CalidadKevin Medina RamirezAún no hay calificaciones

- Tema 1 La AuditoriaDocumento25 páginasTema 1 La AuditoriaEsteban David Collantes ChaconAún no hay calificaciones

- Tipos de AuditoriaDocumento9 páginasTipos de AuditoriaKaterin Perez100% (1)

- AUDITORIADocumento9 páginasAUDITORIAmaria soledad condori huancaAún no hay calificaciones

- AuditoriasDocumento39 páginasAuditoriasyiced yuliana moreno audorAún no hay calificaciones

- Auditoria InternaDocumento4 páginasAuditoria InternaElizabeth PolancoAún no hay calificaciones

- Marco ConceptualDocumento16 páginasMarco ConceptualSandra Maestre100% (1)

- Clases de AuditoriaDocumento12 páginasClases de AuditoriamagaliAún no hay calificaciones

- Trabajo de Auditoría FinancieraDocumento5 páginasTrabajo de Auditoría FinancieraAnis QuirozAún no hay calificaciones

- AuditoríaDocumento2 páginasAuditoríaHelen Anyely Medina CuevasAún no hay calificaciones

- Concepto de Auditoria ExternaDocumento7 páginasConcepto de Auditoria Externaximena arizaAún no hay calificaciones

- TAREA 2 Auditoria SODocumento5 páginasTAREA 2 Auditoria SOOmar Otero PortillaAún no hay calificaciones

- Capítulo 1Documento35 páginasCapítulo 1enzo nuñezAún no hay calificaciones

- Análisis de Una Auditoría Específica (Ensayo)Documento7 páginasAnálisis de Una Auditoría Específica (Ensayo)ROSA76.CARDENASAún no hay calificaciones

- AuditoríaDocumento31 páginasAuditoríaYoger de la RosaAún no hay calificaciones

- Importancia de La Auditoria ContableDocumento4 páginasImportancia de La Auditoria Contablealexandra reyesAún no hay calificaciones

- Tipos de AuditoriaDocumento11 páginasTipos de AuditoriaWilder GomezAún no hay calificaciones

- IDENTIFICACION DE ELEMENTOS DE LA AUDITORIA ADocumento10 páginasIDENTIFICACION DE ELEMENTOS DE LA AUDITORIA ANicolas SuarezAún no hay calificaciones

- Una Auditoría AlbanyDocumento5 páginasUna Auditoría AlbanyAurimar SalasAún no hay calificaciones

- Maestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022Documento17 páginasMaestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022neoslayerjAún no hay calificaciones

- AuditoriasDocumento10 páginasAuditoriasGerardo SarceñoAún no hay calificaciones

- C1e2 Reporte de InvestigaciónDocumento26 páginasC1e2 Reporte de InvestigaciónCAROL GUADALUPE RUIZ BOBADILLAAún no hay calificaciones

- Auditoría RodrigoDocumento9 páginasAuditoría Rodrigofwf4hdrgvhAún no hay calificaciones

- Material Del Compendio General Aud 3 2022 1 PDFDocumento19 páginasMaterial Del Compendio General Aud 3 2022 1 PDFAnrialisAún no hay calificaciones

- Investigar 3 Tipos de Auditoria Elvis-1Documento6 páginasInvestigar 3 Tipos de Auditoria Elvis-1Ronaldo Da silvaAún no hay calificaciones

- Tipos de AuditoríaDocumento9 páginasTipos de Auditoríamara roblesAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- IEF Tarea 1Documento1 páginaIEF Tarea 1Lucia PerezAún no hay calificaciones

- IEF Tarea 1Documento1 páginaIEF Tarea 1Lucia PerezAún no hay calificaciones

- Señor MaxDocumento12 páginasSeñor MaxLucia PerezAún no hay calificaciones

- BasileaDocumento6 páginasBasileaLucia PerezAún no hay calificaciones

- Workstation (Ejercicios) EXCELDocumento15 páginasWorkstation (Ejercicios) EXCELLucia PerezAún no hay calificaciones

- Fuerzas Armadas de GuatemalaTarea DERECHOSDocumento6 páginasFuerzas Armadas de GuatemalaTarea DERECHOSLucia PerezAún no hay calificaciones

- Sesion 14 - Taller Ajustes ContablesDocumento3 páginasSesion 14 - Taller Ajustes ContablesBibiana Arevalo RestrepoAún no hay calificaciones

- CH 1 La AuditoriaDocumento2 páginasCH 1 La AuditoriaPedro Cavazos GarzaAún no hay calificaciones

- Deber Nic 36Documento6 páginasDeber Nic 36Jôøse ÄlcocerAún no hay calificaciones

- 1 Plan de Auditoria Etapa 2 PelicanoDocumento2 páginas1 Plan de Auditoria Etapa 2 PelicanoAnonymous 0BdfI46vp100% (2)

- Empresa JKL - Caso 2Documento2 páginasEmpresa JKL - Caso 2Doris Pc100% (1)

- AUDITORIA 1trbajo FinalDocumento67 páginasAUDITORIA 1trbajo FinalJeick L. BenavidesAún no hay calificaciones

- La Contabilidad Como Sistema de InformacionDocumento3 páginasLa Contabilidad Como Sistema de InformacionJesica LencinaAún no hay calificaciones

- Informe de Auditoria Condominio EjemploDocumento15 páginasInforme de Auditoria Condominio EjemploSamuel SantanderAún no hay calificaciones

- Linea de Tiempo Revisoria FiscalDocumento1 páginaLinea de Tiempo Revisoria FiscalKatherine MirandaAún no hay calificaciones

- Manual de Manejo de Costos y Administración Financiera de Empresas AcuícolasDocumento39 páginasManual de Manejo de Costos y Administración Financiera de Empresas AcuícolasCarlos Arturo Jaén RamírezAún no hay calificaciones

- Hoja de Vida OscarDocumento4 páginasHoja de Vida OscarOSCAR DIAZAún no hay calificaciones

- Grupo Bimbo GerencialDocumento2 páginasGrupo Bimbo GerencialDanitza GonzálesAún no hay calificaciones

- Malla Curricular Wa Contabilidad y Finanzas 2019 1 1553211173 PDFDocumento1 páginaMalla Curricular Wa Contabilidad y Finanzas 2019 1 1553211173 PDFJosé Luis Machuca AbantoAún no hay calificaciones

- Análisis Vertical y Horizontal Del Estado de Situación Financiera de La EmpresaDocumento7 páginasAnálisis Vertical y Horizontal Del Estado de Situación Financiera de La EmpresaCristina PardoAún no hay calificaciones

- Informe Auditoria Pagos Contratistas Proveedores UNGRD FNGRDDocumento30 páginasInforme Auditoria Pagos Contratistas Proveedores UNGRD FNGRDNaydu CamaAún no hay calificaciones

- Examen Auditoria Tributaria2019Documento16 páginasExamen Auditoria Tributaria2019Nayareth Figueroa100% (1)

- Examen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso Técnicas de Auditoría y Diseño de Papeles de TrabajoDocumento7 páginasExamen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso Técnicas de Auditoría y Diseño de Papeles de TrabajoHaylis YaguanaAún no hay calificaciones

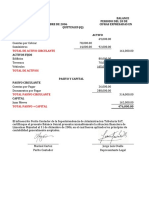

- Balance General Muebles TiresDocumento6 páginasBalance General Muebles TiresNicelys Tapias67% (3)

- Hoja de Vida Myriam 2022Documento3 páginasHoja de Vida Myriam 2022juan felipe balagueraAún no hay calificaciones

- Resumen - Auditoría Gubernamental Con Enfoque IntegralDocumento10 páginasResumen - Auditoría Gubernamental Con Enfoque IntegralEsteury BerroaAún no hay calificaciones

- Técnica de La ConfirmaciónDocumento7 páginasTécnica de La ConfirmaciónEduardo Miguel EsnatesAún no hay calificaciones

- YeseniaDocumento7 páginasYeseniaOswaldo de Jesus Contreras Sierra100% (1)

- Cuentas de Orden: ConceptoDocumento17 páginasCuentas de Orden: ConceptoEduardo PuentesAún no hay calificaciones

- Nia 450 CasosDocumento5 páginasNia 450 Casososb407Aún no hay calificaciones

- TFG Auditoría InternaDocumento28 páginasTFG Auditoría InternaRAÚL BARRADO MENDOAún no hay calificaciones

- Semana 1 - Actividad Grupal AudiDocumento4 páginasSemana 1 - Actividad Grupal AudiLesly GalarretaAún no hay calificaciones

- Respuestas Del Caso Aaron Beam y El Fraude de HealthSouthDocumento2 páginasRespuestas Del Caso Aaron Beam y El Fraude de HealthSouthDavid Herrera Sarango75% (4)

- Sistema Sage 50 AccountingDocumento7 páginasSistema Sage 50 AccountingangellyAún no hay calificaciones

- S12 Los Costos de Mala Calidad PDFDocumento23 páginasS12 Los Costos de Mala Calidad PDFLAURAAún no hay calificaciones

- Modelo de Minutas para Proyectos de Cierre de MinaDocumento2 páginasModelo de Minutas para Proyectos de Cierre de MinaElvis TorresAún no hay calificaciones