También podría gustarte

- Analisis Financiero de BuenaventuraDocumento22 páginasAnalisis Financiero de BuenaventuraRoxanaAún no hay calificaciones

- CREDICORPDocumento12 páginasCREDICORPDiego TerronesAún no hay calificaciones

- Analisis Financiero de BuenaventuraDocumento22 páginasAnalisis Financiero de Buenaventurass11136karlitaAún no hay calificaciones

- Evaluación de Las Empresas A Invertir-AlicorpDocumento22 páginasEvaluación de Las Empresas A Invertir-AlicorpJEFFERSON JOSUE MARTINEZ CAMPAÑAAún no hay calificaciones

- Analisis de La Empresa AenzaDocumento12 páginasAnalisis de La Empresa AenzaDiego TerronesAún no hay calificaciones

- Caso CartavioDocumento1 páginaCaso Cartaviojanet zevallosAún no hay calificaciones

- Semana 5,6 - Cerro Verde - BuenaventuraDocumento8 páginasSemana 5,6 - Cerro Verde - BuenaventuraMayra JironAún no hay calificaciones

- Finales 12 12Documento10 páginasFinales 12 12Stephanie Rivera DAún no hay calificaciones

- TAREA RATIOS BACKUS 2018-2017 GrupalDocumento24 páginasTAREA RATIOS BACKUS 2018-2017 GrupalSebastian Leyva chuquinAún no hay calificaciones

- Estado de Situacion Financiera: Analisis Vertical 2019 1% 36% 7% 25% 2% 2% 62% 0% 0%Documento4 páginasEstado de Situacion Financiera: Analisis Vertical 2019 1% 36% 7% 25% 2% 2% 62% 0% 0%FrankAún no hay calificaciones

- Informe Financiero y de Resultados A. Jaime RojasDocumento6 páginasInforme Financiero y de Resultados A. Jaime Rojasvictor apaza sanchezAún no hay calificaciones

- Alicorp - Analis y EvalDocumento4 páginasAlicorp - Analis y EvalMelody GarciaAún no hay calificaciones

- Trabajo Finanzas AplicadasDocumento8 páginasTrabajo Finanzas AplicadasEduardo Pérez CartolinAún no hay calificaciones

- Practica CalificadaDocumento4 páginasPractica CalificadaPatrick VasquezAún no hay calificaciones

- Cosapi S.ADocumento22 páginasCosapi S.AAldair LisandroAún no hay calificaciones

- 1.analisis Vertical, Horizontal y Ratios Yura 2018-2020Documento12 páginas1.analisis Vertical, Horizontal y Ratios Yura 2018-2020giovanni gamarraAún no hay calificaciones

- Trabajo Emerson Vasquez Analisis VerticalDocumento10 páginasTrabajo Emerson Vasquez Analisis Verticalemerson vasquez aguilarAún no hay calificaciones

- AA2 - Grupo 01 - PDFDocumento15 páginasAA2 - Grupo 01 - PDFSONIA QUISPE RODRIGUEZ100% (1)

- Calculos Matematicos - Entrega 1Documento18 páginasCalculos Matematicos - Entrega 1elizacardenas95Aún no hay calificaciones

- Estados Financieros Laive SA 2022 Blanco ResueltoDocumento11 páginasEstados Financieros Laive SA 2022 Blanco Resueltoyoridecast123Aún no hay calificaciones

- Sesion 25-26 Aplicacion Practica Ratios FinancierosDocumento4 páginasSesion 25-26 Aplicacion Practica Ratios FinancierosAntony Lopez VilcaAún no hay calificaciones

- MBA Centrum Cusco XXVI graduadosDocumento12 páginasMBA Centrum Cusco XXVI graduadosrestoca2014100% (1)

- Empresa Laive S.ADocumento22 páginasEmpresa Laive S.APaulo Cesar Ochoa ValdiviaAún no hay calificaciones

- Pa2 - AlicorDocumento14 páginasPa2 - AlicorLuz Maria Zaldivar VegaAún no hay calificaciones

- EEFF de Cineplex SA - 2017-2021Documento16 páginasEEFF de Cineplex SA - 2017-2021martinez.addiAún no hay calificaciones

- Tarea05 - Salazar Llanos Darwin JhordanDocumento5 páginasTarea05 - Salazar Llanos Darwin JhordanDarwin SalazarAún no hay calificaciones

- Exámen de SimulaciónDocumento10 páginasExámen de SimulaciónCoraima Norhelia Llaca UruriAún no hay calificaciones

- Examen Final AFTD 2022-02Documento8 páginasExamen Final AFTD 2022-02Felix Llacua AznaránAún no hay calificaciones

- Analisis de RatiosDocumento17 páginasAnalisis de RatiosIrvin Poma AguilarAún no hay calificaciones

- Aceros ArequipaDocumento7 páginasAceros ArequipaBriam Heberth Guillen GuerraAún no hay calificaciones

- Actividad 3Documento9 páginasActividad 3iomaraAún no hay calificaciones

- Análisis Financiero EEFF Andrómaco 2012 - RatiosDocumento10 páginasAnálisis Financiero EEFF Andrómaco 2012 - RatiosOlga Maritza TobarAún no hay calificaciones

- Analisis Estados FinancierosDocumento2 páginasAnalisis Estados FinancierosBryan PozoAún no hay calificaciones

- Tarea04 - Salazar Llanos Darwin JhordanDocumento5 páginasTarea04 - Salazar Llanos Darwin JhordanDarwin SalazarAún no hay calificaciones

- Interpretar estados financierosDocumento5 páginasInterpretar estados financierosPelis 2020Aún no hay calificaciones

- Ada 10 - A.i.ee - FFDocumento15 páginasAda 10 - A.i.ee - FFCésar VelardeAún no hay calificaciones

- 2° Trabajo Grupal - Empresa Laive S.A. OficialDocumento16 páginas2° Trabajo Grupal - Empresa Laive S.A. OficialJohaly Alejandra Callata CarpioAún no hay calificaciones

- Gloria DupontDocumento16 páginasGloria Dupontjasminym16Aún no hay calificaciones

- Informe Análisis Financiero - Txss1.1Documento7 páginasInforme Análisis Financiero - Txss1.1Jose E Montenegro DezaAún no hay calificaciones

- Eeff - Ratios - Unacem SaaDocumento81 páginasEeff - Ratios - Unacem SaasandraAún no hay calificaciones

- Jockey Plaza CenterDocumento9 páginasJockey Plaza CenterJose E Montenegro DezaAún no hay calificaciones

- EJERCICIO EN CLASE DE ANALISIS VERTICAL Y ANALISIS HORIZONTAL DE BALANCE GENERAL (1)Documento2 páginasEJERCICIO EN CLASE DE ANALISIS VERTICAL Y ANALISIS HORIZONTAL DE BALANCE GENERAL (1)angie lopezAún no hay calificaciones

- Curso postgrado contabilidad financiera BackusDocumento29 páginasCurso postgrado contabilidad financiera Backusluis franco lopezAún no hay calificaciones

- Analisis Vertical Horizontal PlantillaDocumento1 páginaAnalisis Vertical Horizontal Plantillaerozzito100% (1)

- Caso Analisis Financiero Lindley 2017-2016Documento20 páginasCaso Analisis Financiero Lindley 2017-2016Roxana Betzabe Iparraguirre De la CruzAún no hay calificaciones

- Actividad 2 - Administración FinancieraDocumento5 páginasActividad 2 - Administración Financieradaniel100% (1)

- Análisis Horizontal 1Documento25 páginasAnálisis Horizontal 1Soledad HuamaniAún no hay calificaciones

- Analisis Financiero - Grupo Centenario S.A.ADocumento17 páginasAnalisis Financiero - Grupo Centenario S.A.ADEYSIAún no hay calificaciones

- EEFF Cementos Perú ResueltoDocumento14 páginasEEFF Cementos Perú Resueltoandre sanchez malcaAún no hay calificaciones

- Análisis financiero de empresa 2021 vs 2020Documento7 páginasAnálisis financiero de empresa 2021 vs 2020Giancarlos J-sAún no hay calificaciones

- Trabajo Final de Finanzas Aplicadas (EJEMPLO)Documento18 páginasTrabajo Final de Finanzas Aplicadas (EJEMPLO)VANIAAún no hay calificaciones

- Valorizacion de LaiveDocumento7 páginasValorizacion de LaivePedro Baltazar BravoAún no hay calificaciones

- Estados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIDocumento13 páginasEstados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIGEOVANNI ANDRES CORTES MOLINAAún no hay calificaciones

- Word Gloria OriginalDocumento27 páginasWord Gloria OriginalStthefany CarhuaAún no hay calificaciones

- Analisis Vertical y Horizontal RevisadoDocumento4 páginasAnalisis Vertical y Horizontal Revisadomar.447ramosAún no hay calificaciones

- Pc01-Informe FinancieroDocumento5 páginasPc01-Informe FinancieroLucia Cristhel Ruiz HuancasAún no hay calificaciones

- TRABAJO FINAL DE BANCA Y SEGURODocumento12 páginasTRABAJO FINAL DE BANCA Y SEGUROAny Nuñez RosasAún no hay calificaciones

- E.E.F.F. Electro Sur Este S.A.A.Documento52 páginasE.E.F.F. Electro Sur Este S.A.A.KELVIN PSAún no hay calificaciones

- UF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialDe EverandUF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialAún no hay calificaciones

- Análisis integral de las deduccionesDe EverandAnálisis integral de las deduccionesCalificación: 5 de 5 estrellas5/5 (1)

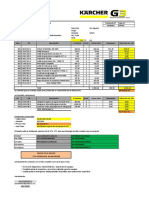

- 066.23V3 Cotización Ene.23 - RANSA - Mant. HIdrolavadora - HD1025 - Local San AgustinDocumento1 página066.23V3 Cotización Ene.23 - RANSA - Mant. HIdrolavadora - HD1025 - Local San AgustinRoOnald CaychoAún no hay calificaciones

- 3 FasfafaDocumento6 páginas3 FasfafaRoOnald CaychoAún no hay calificaciones

- 2021GPROYECTOSFILAADocumento2 páginas2021GPROYECTOSFILAARoOnald CaychoAún no hay calificaciones

- Trabajo Final Del Módulo - RúbricaDocumento1 páginaTrabajo Final Del Módulo - RúbricaRoOnald CaychoAún no hay calificaciones

- EmpresaDocumento2 páginasEmpresaRoOnald CaychoAún no hay calificaciones

- Caso James BurkeDocumento4 páginasCaso James BurkeRoOnald CaychoAún no hay calificaciones

- Caso FakesDocumento5 páginasCaso FakesRoOnald CaychoAún no hay calificaciones

- Pecosa 04046 - GaloDocumento1 páginaPecosa 04046 - GaloRoOnald CaychoAún no hay calificaciones

- Trab RoyerDocumento5 páginasTrab RoyerRoOnald CaychoAún no hay calificaciones

- Unmsm FCA: Gerencia FinancieraDocumento1 páginaUnmsm FCA: Gerencia FinancieraRoOnald CaychoAún no hay calificaciones

- Intro Conclu y RecomDocumento1 páginaIntro Conclu y RecomRoOnald CaychoAún no hay calificaciones

- Pecosa - F13-B0009Documento2 páginasPecosa - F13-B0009RoOnald CaychoAún no hay calificaciones

- 2021GPROYECTOSFILAADocumento2 páginas2021GPROYECTOSFILAARoOnald CaychoAún no hay calificaciones

- GILLETEDocumento1 páginaGILLETERoOnald CaychoAún no hay calificaciones

- Inventario Almacen SGLPPJyAVDocumento10 páginasInventario Almacen SGLPPJyAVRoOnald CaychoAún no hay calificaciones

- Tarea 1 Gerencia FinancieraDocumento2 páginasTarea 1 Gerencia FinancieraRoOnald CaychoAún no hay calificaciones

- Inventario Almacen SGLPPJyAVDocumento10 páginasInventario Almacen SGLPPJyAVRoOnald CaychoAún no hay calificaciones

- 5 Fuerzas de PorterDocumento7 páginas5 Fuerzas de PorterRoOnald CaychoAún no hay calificaciones

- El Agua Que SubeDocumento4 páginasEl Agua Que SubeRoOnald CaychoAún no hay calificaciones

- Inventario Almacen SGLPPJyAVDocumento11 páginasInventario Almacen SGLPPJyAVRoOnald CaychoAún no hay calificaciones

- Análisis Empresarial Helatonys SACDocumento11 páginasAnálisis Empresarial Helatonys SACRoOnald CaychoAún no hay calificaciones

- Investigacion Mi PeruDocumento42 páginasInvestigacion Mi PeruRoOnald Caycho100% (5)

- Objetiv OsDocumento2 páginasObjetiv OsRoOnald CaychoAún no hay calificaciones

- 6 - 10Documento4 páginas6 - 10RoOnald CaychoAún no hay calificaciones

- AnalisisDocumento1 páginaAnalisisRoOnald CaychoAún no hay calificaciones

- Oceano AzulDocumento11 páginasOceano AzulRoOnald CaychoAún no hay calificaciones

- Solicitud de Rectificacin de Matricula 2018 1Documento1 páginaSolicitud de Rectificacin de Matricula 2018 1RoOnald CaychoAún no hay calificaciones

- Sketch MalpicaDocumento3 páginasSketch MalpicaRoOnald CaychoAún no hay calificaciones

- Sociedad Del Conocimiento o de La Economía Basada en El ConocimientoDocumento2 páginasSociedad Del Conocimiento o de La Economía Basada en El ConocimientoRoOnald CaychoAún no hay calificaciones

- Prevención de ataques cibernéticos en PYMESDocumento3 páginasPrevención de ataques cibernéticos en PYMESMaria PimientaAún no hay calificaciones

- Análisis Del Fallo Cazes de FrancinoDocumento5 páginasAnálisis Del Fallo Cazes de FrancinoMercedes Bruno100% (2)

- Taller Rap 2Documento4 páginasTaller Rap 2Ronald David Lara Hernandez100% (3)

- Retención Segundo AnilloDocumento2 páginasRetención Segundo AnilloSebastián IbañezAún no hay calificaciones

- 1.1.8 Conformación Comité de ConvivenciaDocumento30 páginas1.1.8 Conformación Comité de ConvivenciaMaryury Viviana Rincon RinconAún no hay calificaciones

- Esc AutomaticaciónDocumento3 páginasEsc AutomaticaciónRonald BarciaAún no hay calificaciones

- Carta de Control X-RDocumento4 páginasCarta de Control X-RDebani OchoaAún no hay calificaciones

- Sistema Financiero Colombiano PDFDocumento73 páginasSistema Financiero Colombiano PDFKatherin DuarteAún no hay calificaciones

- Nombre Procedimiento Planeacion y Ejecucion de Proyectos PDFDocumento7 páginasNombre Procedimiento Planeacion y Ejecucion de Proyectos PDFEdison GutierrezAún no hay calificaciones

- Parte de KeylaDocumento5 páginasParte de Keyla6872020016 KEYLA DAYANNA BOBADILLO GOMEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Gestión contable: aprende los procesos y registros para el ciclo económico empresarialDocumento6 páginasGestión contable: aprende los procesos y registros para el ciclo económico empresarialbohorquezharoldAún no hay calificaciones

- Proyecto YOUFRUTIE - Presentacion Iniciativas 2022Documento6 páginasProyecto YOUFRUTIE - Presentacion Iniciativas 2022michelle alejandra reyna sagasteguiAún no hay calificaciones

- CapsicumDocumento62 páginasCapsicumJesus HernandezAún no hay calificaciones

- P-1723-Paco Sonco, FaustinoDocumento143 páginasP-1723-Paco Sonco, Faustinojose luis urquidi bareaAún no hay calificaciones

- Ejercicios marcos HTMLDocumento2 páginasEjercicios marcos HTMLLeizarAún no hay calificaciones

- Bulgaria: Clima, Relieve, Ríos y Paisajes NaturalesDocumento19 páginasBulgaria: Clima, Relieve, Ríos y Paisajes NaturalesFrancisco Vivas YagüeAún no hay calificaciones

- Unidad 3 ESTUDIO TECNICODocumento19 páginasUnidad 3 ESTUDIO TECNICOJefferson Herzael Mar CastellanosAún no hay calificaciones

- Jugador de EquipoDocumento26 páginasJugador de EquipolapastaraquelAún no hay calificaciones

- Infografias Sobre EmprendimientoDocumento5 páginasInfografias Sobre EmprendimientoAndrea ReveloAún no hay calificaciones

- Partidas Construccion Nuevos InfocentrosDocumento7 páginasPartidas Construccion Nuevos InfocentrosinspectorinfocentrosAún no hay calificaciones

- Reparación de orejas rotas en cucharónDocumento4 páginasReparación de orejas rotas en cucharónAndree Ayma NuñezAún no hay calificaciones

- Breve Escricion de CatastroDocumento1 páginaBreve Escricion de CatastroIsai David Cordova CalderonAún no hay calificaciones

- Clasificacion de CostosDocumento17 páginasClasificacion de CostosFernando GuamánAún no hay calificaciones

- Caso Red Queen RestauranteDocumento4 páginasCaso Red Queen Restaurantejose parraAún no hay calificaciones

- Modulo 3 Organizacion y Funciones CongresoDocumento49 páginasModulo 3 Organizacion y Funciones CongresoLOURDES MARITZA POMA ENRIQUEZAún no hay calificaciones

- Muestreo de suelos: técnicas, herramientas e insumosDocumento11 páginasMuestreo de suelos: técnicas, herramientas e insumosdiego cepeda100% (1)

- Luces Tipo PoliciaDocumento5 páginasLuces Tipo PoliciaVictor Raul Osnayo MamaniAún no hay calificaciones

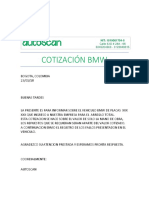

- Cotizacion BMWDocumento5 páginasCotizacion BMWIgmar Franco NegreteAún no hay calificaciones

- Lista de países de baja o nula imposiciónDocumento4 páginasLista de países de baja o nula imposiciónRosmery LeonorAún no hay calificaciones

- 2 Operacional lm741Documento8 páginas2 Operacional lm741Julio César De DiosAún no hay calificaciones