UNIDAD DIDÁCTICA: ANÀLISIS DE ESTADOS FINANCIEROS

INDICADOR DE LOGRO #1: ANÁLISIS FINANCIERO Y MÉTODOS DE ANÁLISIS

_____________________________________________________________________________________

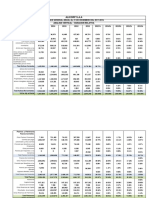

GLORIA S.A.

BALANCE GENERAL

CUENTA 2016 2015 Análisis Vertical Análisis Horizontal

Activos 0 0 2016 2015 2016

Activos Corrientes 0 0 % % %

Efectivo y Equivalentes al Efectivo 49.342 56.172 1,58% 1,77% -12,16%

Cuentas por Cobrar Comerciales (neto) 299.202 212.838 9,57% 6,70% 40,58%

Otras Cuentas por Cobrar (neto) 26.994 36.667 0,86% 1,15% -26,38%

Cuentas por Cobrar a Entidades Relacionadas 358.266 378.410 11,46% 11,91% -5,32%

Inventarios 663.725 808.126 21,23% 25,43% -17,87%

Otros Activos no financieros 6.278 20.651 0,20% 0,65% -69,60%

Total Activos Corrientes 1.403.807 1.512.864 44,89% 47,61% -7,21%

Activos No Corrientes 0 0

Inversiones en subsidiarias, negocios conjuntos y asociadas 174.842 163.636 5,59% 5,15% 6,85%

Otras Cuentas por Cobrar 1.244 2.842 0,04% 0,09% -56,23%

Cuentas por Cobrar a Entidades Relacionadas 0 8.206 0,00% 0,26% -100,00%

Propiedades de Inversión 41.688 42.296 1,33% 1,33% -1,44%

Propiedades, Planta y Equipo (neto) 1.488.492 1.432.572 47,60% 45,08% 3,90%

Activos intangibles distintos de la plusvalia 16.968 15.179 0,54% 0,48% 11,79%

Total Activos No Corrientes 1.723.234 1.664.731 55,11% 52,39% 3,51%

TOTAL DE ACTIVOS 3.127.041 3.177.595 100,00% 100,00% -1,59%

Pasivos y Patrimonio 0 0

Pasivos Corrientes 0 0

Otros Pasivos Financieros 195.278 106.857 6,24% 3,36% 82,75%

Cuentas por Pagar Comerciales 223.977 449.116 7,16% 14,13% -50,13%

Otras Cuentas por Pagar 291.410 219.041 9,32% 6,89% 33,04%

Cuentas por Pagar a Entidades Relacionadas 81.832 65.707 2,62% 2,07% 24,54%

Total Pasivos Corrientes 792.497 840.721 25,34% 26,46% -5,74%

Pasivos No Corrientes 0 0

Otros Pasivos Financieros 640.067 645.345 20,47% 20,31% -0,82%

Cuentas por Pagar Comerciales 2.280 5.403 0,07% 0,17% -57,80%

Pasivos por impuestos diferidos 95.635 85.122 3,06% 2,68% 12,35%

Otros pasivos no financieros 0 0

Total Pasivos No Corrientes 737.982 735.870 23,60% 23,16% 0,29%

Total Pasivos 1.530.479 1.576.591 48,94% 49,62% -2,92%

Patrimonio 0 0

Capital Emitido 382.502 382.502 12,23% 12,04% 0,00%

Acciones de Inversión 39.117 39.117 1,25% 1,23% 0,00%

Acciones Propias en Cartera 0 0

Otras Reservas de Capital 76.500 76.500 2,45% 2,41% 0,00%

Resultados Acumulados 1.098.443 1.102.885 35,13% 34,71% -0,40%

Otras Reservas de Patrimonio 0 0

Total Patrimonio 1.596.562 1.601.004 51,06% 50,38% -0,28%

TOTAL PASIVO Y PATRIMONIO 3.127.041 3.177.595 100,00% 100,00%

Analizaré algunos puntos, voy a empezar por los impuestos, donde hubo un aumento que podría

ser de los activos, quizás por una venta de activos. En lo que es ctas por cobrar también hubo

aumento que puede ser por varios motivos, podría ser por stock, por aumento de precio o por

sustitutos. En reservas acumulados hubo una disminución que es perdida.

UNIDAD DIDÁCTICA: ANÀLISIS DE ESTADOS FINANCIEROS

INDICADOR DE LOGRO #1: ANÁLISIS FINANCIERO Y MÉTODOS DE ANÁLISIS

GLORIA S.A.

ESTADO DE RESULTADO Análisis Vertical Análisis Horizontal

CUENTA 2016 2015 2016 2015 2016

% % %

Ingresos de actividades ordinarias 3.534.533 3.519.762 100,00% 100,00% 0,42%

Costo de Ventas -2.631.358 -2.713.928 -74,45% -77,11% -3,04%

Ganancia (Pérdida) Bruta 903.175 805.834 25,55% 22,89% 12,08%

Gastos de Ventas y Distribución -399.547 -321.008 -11,30% -9,12% 24,47%

Gastos de Administración -140.299 -138.298 -3,97% -3,93% 1,45%

Otros Ingresos Operativos 29.666 25.640 0,84% 0,73% 15,70%

Ganancia (Pérdida) por actividades de operación 392.995 372.168 11,12% 10,57% 5,60%

Ingresos Financieros 4.669 2.412 0,13% 0,07% 93,57%

Gastos Financieros -68.401 -59.462 -1,94% -1,69% 15,03%

Diferencias de Cambio neto 2.241 -741 0,06% -0,02% -402,43%

Resultado antes de Impuesto a las Ganancias 331.504 314.377 9,38% 8,93% 5,45%

Gasto por Impuesto a las Ganancias -115.446 -100.363 -3,27% -2,85% 15,03%

Ganancia (Pérdida) Neta del Ejercicio 216.058 214.014 6,11% 6,08% 0,96%

Analizaré algunos puntos, en lo que es neta del ejercicio es bajo, no es un porcentaje que conviene

porque se tiene que ver los beneficios de los inversionistas y no les conviene eso, se debe mejorar

en ese aspecto. En lo que es costo de ventas hubo una variación que ayuda a la empresa pero en

lo que es gastos de ventas aumenta y es como si se mantuvieran los gastos.

También podría gustarte

- Análisis integral de las deduccionesDe EverandAnálisis integral de las deduccionesCalificación: 5 de 5 estrellas5/5 (1)

- YURADocumento11 páginasYURAedson paredesAún no hay calificaciones

- Gloria DupontDocumento16 páginasGloria Dupontjasminym16Aún no hay calificaciones

- Dictamen de RatiosDocumento7 páginasDictamen de RatiosAna Flavia Guardamino100% (1)

- INDECODocumento17 páginasINDECODENISSY JHOISSY CANGANA MENESES100% (1)

- Formato Trab FinalDocumento15 páginasFormato Trab FinalGenesis Betzabeth Mego OrbegosoAún no hay calificaciones

- Analisis Estados FinancieroDocumento7 páginasAnalisis Estados FinancieroGiancarlos J-sAún no hay calificaciones

- Trabajo Emerson Vasquez Analisis VerticalDocumento10 páginasTrabajo Emerson Vasquez Analisis Verticalemerson vasquez aguilarAún no hay calificaciones

- Empresa Laive S.A. 2Documento23 páginasEmpresa Laive S.A. 2Jorge Reluz MuroAún no hay calificaciones

- 1.analisis Vertical, Horizontal y Ratios Yura 2018-2020Documento12 páginas1.analisis Vertical, Horizontal y Ratios Yura 2018-2020giovanni gamarraAún no hay calificaciones

- Exámen de SimulaciónDocumento10 páginasExámen de SimulaciónCoraima Norhelia Llaca UruriAún no hay calificaciones

- Eeff - Ratios - Unacem SaaDocumento81 páginasEeff - Ratios - Unacem SaasandraAún no hay calificaciones

- Ada 10 - A.i.ee - FFDocumento15 páginasAda 10 - A.i.ee - FFCésar VelardeAún no hay calificaciones

- Universidad Nacional de San Cristóbal de HuamangaDocumento15 páginasUniversidad Nacional de San Cristóbal de HuamangaFRAN SOLIER FIGUEROAAún no hay calificaciones

- Examen Final Finanzas 14 10 2Documento15 páginasExamen Final Finanzas 14 10 2Angela Katherine Olaya MarleAún no hay calificaciones

- Caso Analisis Financiero Lindley 2017-2016Documento20 páginasCaso Analisis Financiero Lindley 2017-2016Roxana Betzabe Iparraguirre De la CruzAún no hay calificaciones

- Trabajo FinalDocumento9 páginasTrabajo FinalVanessa Tavares VargasAún no hay calificaciones

- Informe Análisis Financiero - Txss1.1Documento7 páginasInforme Análisis Financiero - Txss1.1Jose E Montenegro DezaAún no hay calificaciones

- Estados Financieros Empresa LEDVANCEDocumento16 páginasEstados Financieros Empresa LEDVANCEStephanie Rivera DAún no hay calificaciones

- Semana 5,6 - Cerro Verde - BuenaventuraDocumento8 páginasSemana 5,6 - Cerro Verde - BuenaventuraMayra JironAún no hay calificaciones

- Analisis Financiero de BuenaventuraDocumento22 páginasAnalisis Financiero de Buenaventurass11136karlitaAún no hay calificaciones

- Sesion 25-26 Aplicacion Practica Ratios FinancierosDocumento4 páginasSesion 25-26 Aplicacion Practica Ratios FinancierosAntony Lopez VilcaAún no hay calificaciones

- AA2 - Grupo 01 - PDFDocumento15 páginasAA2 - Grupo 01 - PDFSONIA QUISPE RODRIGUEZ100% (1)

- Caso CartavioDocumento1 páginaCaso Cartaviojanet zevallosAún no hay calificaciones

- Jockey Plaza CenterDocumento9 páginasJockey Plaza CenterJose E Montenegro DezaAún no hay calificaciones

- Jesus 1Documento5 páginasJesus 1Pelis 2020Aún no hay calificaciones

- Evaluación de Las Empresas A Invertir-AlicorpDocumento22 páginasEvaluación de Las Empresas A Invertir-AlicorpJEFFERSON JOSUE MARTINEZ CAMPAÑAAún no hay calificaciones

- Estados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIDocumento13 páginasEstados Financieros Fabricato Analisis Vertical y Horizontal GEOVANNIGEOVANNI ANDRES CORTES MOLINAAún no hay calificaciones

- Análisis Financiero EEFF Andrómaco 2012 - RatiosDocumento10 páginasAnálisis Financiero EEFF Andrómaco 2012 - RatiosOlga Maritza TobarAún no hay calificaciones

- Análisis Financiero LaiveDocumento3 páginasAnálisis Financiero LaiveJampierAún no hay calificaciones

- Ejercicio en Clase de Analisis Vertical y Analisis Horizontal de Balance GeneralDocumento2 páginasEjercicio en Clase de Analisis Vertical y Analisis Horizontal de Balance Generalangie lopezAún no hay calificaciones

- Pc01-Informe FinancieroDocumento5 páginasPc01-Informe FinancieroLucia Cristhel Ruiz HuancasAún no hay calificaciones

- Trabajo Final 15.07Documento8 páginasTrabajo Final 15.07RoOnald CaychoAún no hay calificaciones

- Tarea Academica 4 Cementos PacasmayoDocumento47 páginasTarea Academica 4 Cementos PacasmayoJOSE CAMPANAAún no hay calificaciones

- Analisis Vertical y Horizontal RevisadoDocumento4 páginasAnalisis Vertical y Horizontal Revisadomar.447ramosAún no hay calificaciones

- Analisis - de - EEFF - YURA S.ADocumento5 páginasAnalisis - de - EEFF - YURA S.ARafael justo roqueAún no hay calificaciones

- Análisis Financiero - ALICORPDocumento10 páginasAnálisis Financiero - ALICORPStephania RvAún no hay calificaciones

- Finales 12 12Documento10 páginasFinales 12 12Stephanie Rivera DAún no hay calificaciones

- Caso BuenaventuraDocumento9 páginasCaso BuenaventuraJovys Pamela Huamaní CórdovaAún no hay calificaciones

- Análisis Financiero - ALICORPDocumento13 páginasAnálisis Financiero - ALICORPHenry EspinozaAún no hay calificaciones

- Esf AnalisisDocumento1 páginaEsf Analisisvalecalderon466Aún no hay calificaciones

- Estados Financieros Empresa LEDVANCE - 14 - 12Documento11 páginasEstados Financieros Empresa LEDVANCE - 14 - 12Stephanie Rivera DAún no hay calificaciones

- GloriaDocumento11 páginasGloriaJesús PajueloAún no hay calificaciones

- Analisis Financiero de BuenaventuraDocumento22 páginasAnalisis Financiero de BuenaventuraRoxanaAún no hay calificaciones

- Trabajo Fca V1Documento23 páginasTrabajo Fca V1JOSE ARTURO LIZANA ALVERCAAún no hay calificaciones

- Trabajo KD, KE, WACC 12 - 11 - 2020Documento97 páginasTrabajo KD, KE, WACC 12 - 11 - 2020Johan Stiven Hernandez ChavarroAún no hay calificaciones

- ÁLICORPDocumento2 páginasÁLICORPwendyAún no hay calificaciones

- 2° Trabajo Grupal - Empresa Laive S.A. OficialDocumento16 páginas2° Trabajo Grupal - Empresa Laive S.A. OficialJohaly Alejandra Callata CarpioAún no hay calificaciones

- FORMATODocumento6 páginasFORMATOarcanoeforAún no hay calificaciones

- Trabajo Grupal - Semana 3 - SumativoDocumento10 páginasTrabajo Grupal - Semana 3 - SumativoCelia DuarteAún no hay calificaciones

- Actividad 3Documento9 páginasActividad 3iomaraAún no hay calificaciones

- INFORMEDocumento6 páginasINFORMEvictor apaza sanchezAún no hay calificaciones

- Alicorp S.a.a-Tc4Documento35 páginasAlicorp S.a.a-Tc4percy bazan zavaletaAún no hay calificaciones

- Expertia MeryDocumento15 páginasExpertia MeryMery Kat ZárateAún no hay calificaciones

- Alicorp - Analis y EvalDocumento4 páginasAlicorp - Analis y EvalMelody GarciaAún no hay calificaciones

- ALICORPDocumento7 páginasALICORPcarolinaall2211Aún no hay calificaciones

- AFP INTEGRA FinalDocumento24 páginasAFP INTEGRA FinalHugo GalvezAún no hay calificaciones

- TF TelefonicaDocumento34 páginasTF TelefonicaLuis Angel Malca LarreaAún no hay calificaciones

- "Análisis Horizontal, Vertical y Ratios Financieros" Parte-1Documento17 páginas"Análisis Horizontal, Vertical y Ratios Financieros" Parte-1Harol Alexis Anampa OréAún no hay calificaciones

- Trabajo Final PedDocumento16 páginasTrabajo Final PedMelissa Jessica Cabello RosasAún no hay calificaciones

- Examen PatologiaDocumento1 páginaExamen PatologiaBryan PozoAún no hay calificaciones

- Practica 2 Semana 6Documento2 páginasPractica 2 Semana 6Bryan PozoAún no hay calificaciones

- Ejercicios 1Documento2 páginasEjercicios 1Bryan PozoAún no hay calificaciones

- Procedimientos OdontológicosDocumento14 páginasProcedimientos OdontológicosBryan PozoAún no hay calificaciones

- Aseguramiento Universal en SaludDocumento30 páginasAseguramiento Universal en SaludBryan PozoAún no hay calificaciones

- Enfermedades Vesiculobulosas y UlcesorosasDocumento20 páginasEnfermedades Vesiculobulosas y UlcesorosasBryan PozoAún no hay calificaciones

- Hoja de Ruta CM: Jefe Odpe CaodpeDocumento1 páginaHoja de Ruta CM: Jefe Odpe CaodpeBryan PozoAún no hay calificaciones

- Exposicion - I UnidadDocumento1 páginaExposicion - I UnidadBryan PozoAún no hay calificaciones

- Auditoria ContableDocumento2 páginasAuditoria ContableBryan PozoAún no hay calificaciones

- Procedimientos OdontológicosDocumento8 páginasProcedimientos OdontológicosBryan PozoAún no hay calificaciones

- Acrostico Bryan PozoDocumento1 páginaAcrostico Bryan PozoBryan PozoAún no hay calificaciones

- TRIBUTACIONDocumento37 páginasTRIBUTACIONBryan PozoAún no hay calificaciones

- Masticacion y DeglucionDocumento31 páginasMasticacion y DeglucionBryan PozoAún no hay calificaciones

- Sistema RespiratorioDocumento33 páginasSistema RespiratorioBryan PozoAún no hay calificaciones

- Fisiología DentalDocumento37 páginasFisiología DentalBryan PozoAún no hay calificaciones

- Normas Tecnicas Del OdontogramaDocumento16 páginasNormas Tecnicas Del OdontogramaBryan PozoAún no hay calificaciones

- Bioseguridad en CirugiaDocumento33 páginasBioseguridad en CirugiaBryan PozoAún no hay calificaciones

- Negacion de PaternidadDocumento10 páginasNegacion de PaternidadIvan CopaAún no hay calificaciones

- ACTIVIDAD #14 (El Presupuesto) INVESTIGACION FORMATIVA OficialDocumento9 páginasACTIVIDAD #14 (El Presupuesto) INVESTIGACION FORMATIVA OficialCarito QuispeAún no hay calificaciones

- Informe Final-Comunicación-Ciclo IaDocumento7 páginasInforme Final-Comunicación-Ciclo IaLissiel nikol Goicochea AdanaqueAún no hay calificaciones

- RC AERONAVEGACION - tcm1384-236574Documento16 páginasRC AERONAVEGACION - tcm1384-236574Gustavo Ramon Morinigo OrtigozaAún no hay calificaciones

- Carta A Campo AzulDocumento2 páginasCarta A Campo Azulmaria danna tautivaAún no hay calificaciones

- V de GowinDocumento1 páginaV de GowinDeivy UzcateguiAún no hay calificaciones

- Preguntas y Respuestas Del Fae AgroDocumento3 páginasPreguntas y Respuestas Del Fae AgroHernan VasquezAún no hay calificaciones

- 378-1-2-Manual de Usuario Amt20Documento12 páginas378-1-2-Manual de Usuario Amt20PolluxitoAún no hay calificaciones

- Respuesta de La Actividad N 2Documento4 páginasRespuesta de La Actividad N 2Dorys López COAIPYME RLAún no hay calificaciones

- Informe Final de Inspección: Orden de Inspección Nro. 0000000878-2022-SUNAFIL/IRE-LIBDocumento5 páginasInforme Final de Inspección: Orden de Inspección Nro. 0000000878-2022-SUNAFIL/IRE-LIBJose Luis ZeladaAún no hay calificaciones

- Act 2 Admon de CarteraDocumento7 páginasAct 2 Admon de Carterajuan alfonsoAún no hay calificaciones

- MypesDocumento41 páginasMypesMaile Puma AstoAún no hay calificaciones

- Bancos de Materiales Del Municipio de ManaguaDocumento11 páginasBancos de Materiales Del Municipio de ManaguaArlen Montiel20% (5)

- PT 247Documento101 páginasPT 247Alan Sanjines CoronelAún no hay calificaciones

- Hecho Juridico, Concepto y ClasificacionDocumento10 páginasHecho Juridico, Concepto y ClasificacionDenis Martin Vasquez CosmeAún no hay calificaciones

- Derecho Privado 5 UapaDocumento9 páginasDerecho Privado 5 UapaElbanira Tatis VillanuevaAún no hay calificaciones

- Sistema Penitenciario de Uruguay: Cambios, Continuidades y DesafíosDocumento13 páginasSistema Penitenciario de Uruguay: Cambios, Continuidades y DesafíosCamila PereiraAún no hay calificaciones

- Derechos Económicos, Sociales y Culturales (DESC) - D. INTERNACIONALDocumento25 páginasDerechos Económicos, Sociales y Culturales (DESC) - D. INTERNACIONALpierojorgen.nAún no hay calificaciones

- Contrato de Mutuo Con Garantía Moviliaria y Hipotecaria Yolanda Fonseca Con BibliografiaDocumento8 páginasContrato de Mutuo Con Garantía Moviliaria y Hipotecaria Yolanda Fonseca Con BibliografiaYaneth BarreraAún no hay calificaciones

- Contratos Mod 1Documento57 páginasContratos Mod 1Lorena MansillaAún no hay calificaciones

- Bienes Fiscales Transferencia A Titulo GratuitoDocumento12 páginasBienes Fiscales Transferencia A Titulo GratuitoclavealtaAún no hay calificaciones

- Ejemplo de Habeas CorpusDocumento4 páginasEjemplo de Habeas Corpuscdnn 1225Aún no hay calificaciones

- Sentencia de Primera Instancia Favorable - DannyDocumento13 páginasSentencia de Primera Instancia Favorable - DannyMario SaavedraAún no hay calificaciones

- CSM U2 Ea XxyzDocumento3 páginasCSM U2 Ea XxyzCinthya RomualdoAún no hay calificaciones

- Acta de Conciliacion FinalDocumento5 páginasActa de Conciliacion FinalTatiana HerreraAún no hay calificaciones

- Guia Metodologica Final 02 03 21 VF Dane IgacDocumento71 páginasGuia Metodologica Final 02 03 21 VF Dane IgacJUAN CAMILO DELGADO GUZMANAún no hay calificaciones

- Documentacion Sustentatoria Aceptacion DonacionDocumento2 páginasDocumentacion Sustentatoria Aceptacion DonacionAnonymous 3Wr9NaAún no hay calificaciones

- 1° Evolucion Historica de Las EspecialidadesDocumento24 páginas1° Evolucion Historica de Las EspecialidadesJannet Martínez purihuamanAún no hay calificaciones

- Rol Del EstadoDocumento14 páginasRol Del EstadoDenisse LlanosAún no hay calificaciones

- Instrumento Caracterización SociodemográficaDocumento2 páginasInstrumento Caracterización SociodemográficaOLGA LUCIA GAITANAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Cómo salir de deudas, permanecer libre de deudas y vivir prósperamenteDe EverandCómo salir de deudas, permanecer libre de deudas y vivir prósperamenteCalificación: 3.5 de 5 estrellas3.5/5 (4)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- El Arte de la Guerra Aplicada al MarketingDe EverandEl Arte de la Guerra Aplicada al MarketingCalificación: 5 de 5 estrellas5/5 (1)

- Análisis práctico de ISR e IVADe EverandAnálisis práctico de ISR e IVACalificación: 4 de 5 estrellas4/5 (4)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Estudio del Impuesto sobre la Renta. Personas morales 2017De EverandEstudio del Impuesto sobre la Renta. Personas morales 2017Calificación: 1 de 5 estrellas1/5 (1)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Sueldos y salarios 2016: Personas físicas. Guía prácticaDe EverandSueldos y salarios 2016: Personas físicas. Guía prácticaCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de los precios: De los dos lados del mostradorDe EverandLos secretos de los precios: De los dos lados del mostradorCalificación: 5 de 5 estrellas5/5 (1)

- Manual de Impuesto al Valor Agregado. Parte general 2018De EverandManual de Impuesto al Valor Agregado. Parte general 2018Calificación: 5 de 5 estrellas5/5 (3)

- UF1820 - Marketing y plan de negocio de la microempresaDe EverandUF1820 - Marketing y plan de negocio de la microempresaAún no hay calificaciones

- La Guía Rápida de Comercio ElectrónicoDe EverandLa Guía Rápida de Comercio ElectrónicoCalificación: 3.5 de 5 estrellas3.5/5 (2)

- UF2392 - Plan de marketing empresarialDe EverandUF2392 - Plan de marketing empresarialCalificación: 1 de 5 estrellas1/5 (1)

- La Gestión Profesional de VentasDe EverandLa Gestión Profesional de VentasCalificación: 4 de 5 estrellas4/5 (1)

- FOREX. Estrategias de inversión: Inversiones y títulos valoresDe EverandFOREX. Estrategias de inversión: Inversiones y títulos valoresCalificación: 4 de 5 estrellas4/5 (3)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Taller de prácticas fiscales. ISR, IVA, IMSS, Infonavit 2019De EverandTaller de prácticas fiscales. ISR, IVA, IMSS, Infonavit 2019Calificación: 5 de 5 estrellas5/5 (1)

- Experiencia de clienteDe EverandExperiencia de clienteCalificación: 3.5 de 5 estrellas3.5/5 (6)