También podría gustarte

- Plaza de Mulas - Ejercicio IntegralDocumento11 páginasPlaza de Mulas - Ejercicio IntegralAgus HerondaleAún no hay calificaciones

- SCCSDocumento8 páginasSCCSAgus HerondaleAún no hay calificaciones

- DENALIDocumento7 páginasDENALIPatoo TorresAún no hay calificaciones

- Ochomiles - EJERCICIO INTEGRALDocumento3 páginasOchomiles - EJERCICIO INTEGRALAgus HerondaleAún no hay calificaciones

- Ejercicio Adicional Modelo de ParcialDocumento7 páginasEjercicio Adicional Modelo de ParcialyesicaAún no hay calificaciones

- Solucion 1º Parcial PracticoDocumento4 páginasSolucion 1º Parcial PracticoyesicaAún no hay calificaciones

- Kilimanjaro - 1º Parcial CON SOLUCIONDocumento5 páginasKilimanjaro - 1º Parcial CON SOLUCIONyesicaAún no hay calificaciones

- Contabilidad empresa maderaDocumento7 páginasContabilidad empresa maderaPatoo TorresAún no hay calificaciones

- Kilimanjaro - 1º Parcial CON SOLUCIONDocumento3 páginasKilimanjaro - 1º Parcial CON SOLUCIONAgus HerondaleAún no hay calificaciones

- KILINMANJARODocumento5 páginasKILINMANJAROPatoo TorresAún no hay calificaciones

- Cierre Contable La Gran OportunidadDocumento5 páginasCierre Contable La Gran OportunidadJess Corea100% (3)

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- Actividad 2 T1 Ejercicios de Balance y Estado de ResultadosDocumento2 páginasActividad 2 T1 Ejercicios de Balance y Estado de ResultadosGeovanna MuñozAún no hay calificaciones

- Portalito-EstadoResultados-BalanceGeneralDocumento8 páginasPortalito-EstadoResultados-BalanceGeneralIrina SotoAún no hay calificaciones

- I Practica Bonos 2022-2023aDocumento20 páginasI Practica Bonos 2022-2023aAbrahann josue Dávila blancoAún no hay calificaciones

- Distribuidora Los González - Hoja de TrabajoDocumento3 páginasDistribuidora Los González - Hoja de TrabajoAna ParisAún no hay calificaciones

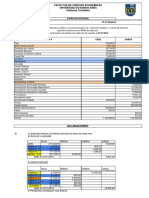

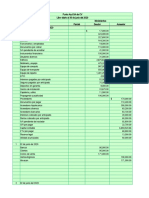

- Facultad de Ciencias Económicas Sistemas Contables: Universidad de Buenos AiresDocumento8 páginasFacultad de Ciencias Económicas Sistemas Contables: Universidad de Buenos AiresPatoo TorresAún no hay calificaciones

- Ajustes LUNA S.A.Documento2 páginasAjustes LUNA S.A.Solange JaramilloAún no hay calificaciones

- ProblemarioDocumento8 páginasProblemarioPaola AriasAún no hay calificaciones

- Ejercicio de ContabilidadDocumento3 páginasEjercicio de ContabilidadKaysis Villalona BernabelAún no hay calificaciones

- Final Auditoria Ii Balances 201840447Documento11 páginasFinal Auditoria Ii Balances 201840447Bene De la CruzAún no hay calificaciones

- Ejercicio 3C.pdf AnalisisDocumento2 páginasEjercicio 3C.pdf AnalisisNen EcoAún no hay calificaciones

- Balanza de Comprobación Ferretería La Gigante 31 agosto 2019Documento1 páginaBalanza de Comprobación Ferretería La Gigante 31 agosto 2019Jennifer Jiménez OvallesAún no hay calificaciones

- Actividad Del Seminario de ContabilidadDocumento3 páginasActividad Del Seminario de Contabilidadingrid.xiomara.canoAún no hay calificaciones

- 4to Parcial Depreciacion y DesincorporacionDocumento2 páginas4to Parcial Depreciacion y DesincorporacionCarlos Alberto RodriguezAún no hay calificaciones

- Ebit Ebitda NopatDocumento16 páginasEbit Ebitda NopatjorgeAún no hay calificaciones

- Ajuste por inflación y amortizaciones en empresa unipersonalDocumento39 páginasAjuste por inflación y amortizaciones en empresa unipersonalJose Alberto QuirogaAún no hay calificaciones

- Empresa Oconnor EECC 31/12/2017Documento5 páginasEmpresa Oconnor EECC 31/12/2017Patoo TorresAún no hay calificaciones

- Final S.A.Documento5 páginasFinal S.A.ERVIN HERNANDEZAún no hay calificaciones

- Ejercicios Nia Seccion 500 599Documento17 páginasEjercicios Nia Seccion 500 599Diego E. MoralesAún no hay calificaciones

- Chapinlandia - EnunciadoDocumento3 páginasChapinlandia - Enunciado21 Elizabeth Ordoñez100% (1)

- TRABAJO FINAL Contabilidad 1Documento15 páginasTRABAJO FINAL Contabilidad 1Rafy Junior Marte MartinezAún no hay calificaciones

- Pancho 57 - 1º Parcial Con SolucionDocumento8 páginasPancho 57 - 1º Parcial Con SolucionyesicaAún no hay calificaciones

- Examen Conta LLL Parcial (2) 1Documento10 páginasExamen Conta LLL Parcial (2) 1VilarsAZapataAún no hay calificaciones

- Tarea. Desarrollo de Cierre Contable.Documento2 páginasTarea. Desarrollo de Cierre Contable.Arnold medinaAún no hay calificaciones

- S Evaluacion FinalDocumento3 páginasS Evaluacion FinalCalzadosSoriano PumaAún no hay calificaciones

- Tarea. Desarrollo de Cierre Contable.Documento2 páginasTarea. Desarrollo de Cierre Contable.Arnold medinaAún no hay calificaciones

- Matrices-y-Sub. Con Moneda Ext.-GRUPO 12Documento3 páginasMatrices-y-Sub. Con Moneda Ext.-GRUPO 12Ramiro LucasAún no hay calificaciones

- Bendicion S.A.Documento8 páginasBendicion S.A.LuisaoAún no hay calificaciones

- MANASLUDocumento4 páginasMANASLUPatoo TorresAún no hay calificaciones

- Balanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Documento5 páginasBalanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Jose SanchezAún no hay calificaciones

- Pancho 57 - 1º Parcial CON SOLUCIONDocumento13 páginasPancho 57 - 1º Parcial CON SOLUCIONAgus HerondaleAún no hay calificaciones

- Practica - Punto AzulSACVDocumento28 páginasPractica - Punto AzulSACVGuadalupe MartinezAún no hay calificaciones

- MODELO 1er PARCIAL BABY SA SolucionDocumento3 páginasMODELO 1er PARCIAL BABY SA SolucionRocio AlfonsoAún no hay calificaciones

- Compartir Actividad 1 Finanzas Empresariales 3Documento5 páginasCompartir Actividad 1 Finanzas Empresariales 3Kaneki Ken ZayrosAún no hay calificaciones

- Pia ContabilidadDocumento9 páginasPia ContabilidadPedro Alexis Garcia SalinasAún no hay calificaciones

- Contabilidad - Informes Financieros - Proyecto Vision, S.A. - 2022Documento11 páginasContabilidad - Informes Financieros - Proyecto Vision, S.A. - 2022FulanitoAún no hay calificaciones

- Ejercicios de ContabilidadDocumento6 páginasEjercicios de ContabilidadMauro SujemezkiAún no hay calificaciones

- Datos IncompletosDocumento10 páginasDatos IncompletosPedro Mauricio Lira CaballeroAún no hay calificaciones

- Analisis de CuentasDocumento9 páginasAnalisis de Cuentascarlosa.loza0601Aún no hay calificaciones

- CONTABILIDAD II, Examen FinalDocumento4 páginasCONTABILIDAD II, Examen Finalrodrigoqx58Aún no hay calificaciones

- LABORATORIO Conta II de DividendosDocumento3 páginasLABORATORIO Conta II de DividendosJuan Carlos100% (1)

- Datos Incompletos - SolucionesDocumento18 páginasDatos Incompletos - SolucionesJorge CuyunAún no hay calificaciones

- Solucion 2do Ejercicio Hoja de TrabajoDocumento4 páginasSolucion 2do Ejercicio Hoja de TrabajoPersonal Grart33Aún no hay calificaciones

- Tarea. Ii313.Desarrollo de Cierre Contable.Documento2 páginasTarea. Ii313.Desarrollo de Cierre Contable.Melany BanegasAún no hay calificaciones

- Balanza de ComprobaciónDocumento2 páginasBalanza de ComprobaciónDaniela Paz AguileraAún no hay calificaciones

- Ejemplo Practico Hoja de Trabajo 2021Documento4 páginasEjemplo Practico Hoja de Trabajo 2021Alina Roxana Checa AndradeAún no hay calificaciones

- Azul Sa ForoDocumento7 páginasAzul Sa ForoCarla WojcickiAún no hay calificaciones

- i love 6Documento49 páginasi love 6Emilio BazuaAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- GESTION Y COSTOS 1 Er Parcial 4Documento22 páginasGESTION Y COSTOS 1 Er Parcial 4yesicaAún no hay calificaciones

- Pancho 57 - 1º Parcial Con SolucionDocumento8 páginasPancho 57 - 1º Parcial Con SolucionyesicaAún no hay calificaciones

- Kilimanjaro - 1º Parcial CON SOLUCIONDocumento5 páginasKilimanjaro - 1º Parcial CON SOLUCIONyesicaAún no hay calificaciones

- Eap2-Ejercicios Adicionales (Tipo 2º Parcial) 2ºc-2019 (Resolución)Documento31 páginasEap2-Ejercicios Adicionales (Tipo 2º Parcial) 2ºc-2019 (Resolución)yesicaAún no hay calificaciones

- Cálculo Financiero 2º C-2019 Oyentes PDFDocumento1 páginaCálculo Financiero 2º C-2019 Oyentes PDFyesicaAún no hay calificaciones

- Factura de transporte entre Querétaro y San Luis PotosíDocumento1 páginaFactura de transporte entre Querétaro y San Luis PotosíMariel Almaguer.Aún no hay calificaciones

- Mintra ManualDocumento3 páginasMintra ManualJulisabel Perez Clermont100% (1)

- Aaaaaaanteproyecto Trata de PersonasDocumento22 páginasAaaaaaanteproyecto Trata de PersonasJuliana GutierrezAún no hay calificaciones

- Permiso JudicialDocumento2 páginasPermiso JudicialAnonymous Zqt1S0ljAún no hay calificaciones

- Mapa Conceptual - SAN BASILIO DE PALENQUEDocumento1 páginaMapa Conceptual - SAN BASILIO DE PALENQUEDavid CalderónAún no hay calificaciones

- Resolución 91/2021Documento6 páginasResolución 91/2021zoe braziulisAún no hay calificaciones

- Proyecto 2Documento5 páginasProyecto 2Clarissa María Loarca GrajedaAún no hay calificaciones

- Unidad 1. Administración de Personal.Documento6 páginasUnidad 1. Administración de Personal.Carolina TejedaAún no hay calificaciones

- Actividad 1 Modulo No.6Documento2 páginasActividad 1 Modulo No.6Raudy CornielAún no hay calificaciones

- Separata 02Documento6 páginasSeparata 02Hermis C RomeroAún no hay calificaciones

- Medidas Prontas de SeguridadDocumento2 páginasMedidas Prontas de SeguridadgerardoAún no hay calificaciones

- Bando Policía IrapuatoDocumento44 páginasBando Policía IrapuatoEduardoLópezSantamariaAún no hay calificaciones

- REGISTRODocumento7 páginasREGISTROitalia cannizzoAún no hay calificaciones

- Reclamo por daños por baches municipalesDocumento5 páginasReclamo por daños por baches municipalesLucas UgarteAún no hay calificaciones

- Fuero militar y la impunidadDocumento2 páginasFuero militar y la impunidadjeremias baldarragoAún no hay calificaciones

- Contrato de ReportoDocumento3 páginasContrato de Reportoanmameg83Aún no hay calificaciones

- Primera RaízDocumento25 páginasPrimera RaízjesusAún no hay calificaciones

- Precisiones Conceptuales de La Función Pública. Tema 8.Documento13 páginasPrecisiones Conceptuales de La Función Pública. Tema 8.Bello VillacobAún no hay calificaciones

- Material Profa Janette IaesenDocumento25 páginasMaterial Profa Janette IaesenJuan DelgadoAún no hay calificaciones

- Disposicion 126-2020 AFIP EstructuraDocumento18 páginasDisposicion 126-2020 AFIP EstructuraEstudio Alvarezg AsociadosAún no hay calificaciones

- Ensayo Galeon San JoseDocumento24 páginasEnsayo Galeon San JoseMiguel Escobar MelguizoAún no hay calificaciones

- RESUMEN Temario General y EspecificoDocumento3 páginasRESUMEN Temario General y EspecificoentendementoAún no hay calificaciones

- Cotización para servicios de SIGDocumento1 páginaCotización para servicios de SIGcarlosk18Aún no hay calificaciones

- IMSS Querétaro licitación refacciones equipo médicoDocumento5 páginasIMSS Querétaro licitación refacciones equipo médicoJorge Villanueva0% (1)

- Tipos documentales y disposición finalDocumento2 páginasTipos documentales y disposición finalVERONICA HENAO NORENAAún no hay calificaciones

- Linea Del Timpo Seguridad CiudadanaDocumento2 páginasLinea Del Timpo Seguridad Ciudadanakam100% (1)

- PNE261176Documento1 páginaPNE261176Andres ArandiaAún no hay calificaciones

- Pacto FiscalDocumento23 páginasPacto FiscalLuis Eduardo Martinez AlmanzaAún no hay calificaciones

- Estructura Organizativa 2017 - Organo EjecutivoDocumento2 páginasEstructura Organizativa 2017 - Organo EjecutivoAlvarito Darwich Ramallo75% (4)

- Alva Torres - Flores Arana - Abril Ojeda - Ojeda Silva - Vasquez OrozcoDocumento2 páginasAlva Torres - Flores Arana - Abril Ojeda - Ojeda Silva - Vasquez OrozcoEDGAR OJEDA SILVAAún no hay calificaciones