También podría gustarte

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- NIAs 240 y 250Documento52 páginasNIAs 240 y 250carlosAún no hay calificaciones

- Curso-Taller Aplicativo de DrawbackDocumento19 páginasCurso-Taller Aplicativo de DrawbackEduar Alexander Mendoza Calla100% (1)

- El Rol de Auditor Interno en La Detección de Fraudes y CorrupciónDocumento16 páginasEl Rol de Auditor Interno en La Detección de Fraudes y CorrupciónPatyHernandez100% (2)

- Riesgos de fraude en una auditoría de estados financierosDe EverandRiesgos de fraude en una auditoría de estados financierosAún no hay calificaciones

- Metodologia para Realizar Auditoria de SistemaDocumento63 páginasMetodologia para Realizar Auditoria de Sistemaandreluisamarce100% (1)

- Actos de ComercioDocumento25 páginasActos de ComercioPatologia Del TeletonAún no hay calificaciones

- Nia 240 y 315Documento37 páginasNia 240 y 315jose carlosAún no hay calificaciones

- Nia 240Documento7 páginasNia 240Luis Alberto Cornejo SalasAún no hay calificaciones

- Tarea Semana 1 - Maria Del Pilar Gongora TorresDocumento8 páginasTarea Semana 1 - Maria Del Pilar Gongora TorresSantiago GongoraAún no hay calificaciones

- Evaluacion de ProyectosDocumento25 páginasEvaluacion de ProyectosBetzabé MejiaAún no hay calificaciones

- Preguntas y Respuestas N°5 - Nia 240Documento7 páginasPreguntas y Respuestas N°5 - Nia 240Luis Eduardo Rodriguez BlancoAún no hay calificaciones

- Inf. Corte Diciembre Sbi PucyuraDocumento80 páginasInf. Corte Diciembre Sbi PucyuraPercy Rojas RodriguezAún no hay calificaciones

- Diapositivas Nia 240Documento13 páginasDiapositivas Nia 240Sari Ramirez50% (2)

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosDocumento18 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosAlejandro puc solloyAún no hay calificaciones

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Documento26 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Alejandro puc solloyAún no hay calificaciones

- El Rol Del Auditor Interno en La Deteccion de Fraudes y ErroresDocumento22 páginasEl Rol Del Auditor Interno en La Deteccion de Fraudes y ErroresLore VillatoroAún no hay calificaciones

- Presentacion Nia 240 OriginalDocumento17 páginasPresentacion Nia 240 OriginalOficinaContable MundoDigital Oscar ChucAún no hay calificaciones

- Ac CatalogoDocumento138 páginasAc CatalogoEduar Alexander Mendoza CallaAún no hay calificaciones

- Cuestionario #1Documento5 páginasCuestionario #1Sugey linda SotoAún no hay calificaciones

- Seccion AU 316Documento53 páginasSeccion AU 316Daniela AcevedoAún no hay calificaciones

- Auditoría Financiera I: Dr. Eudosio RamírezDocumento7 páginasAuditoría Financiera I: Dr. Eudosio RamírezOSWAALDOAún no hay calificaciones

- Nia 240Documento4 páginasNia 240Adolfo Villarebia100% (1)

- Semana 07 - Nia 240Documento18 páginasSemana 07 - Nia 240Andrea MoraAún no hay calificaciones

- Nia 240 PDFDocumento18 páginasNia 240 PDFLinda PalmaAún no hay calificaciones

- Diapos Sas 82Documento10 páginasDiapos Sas 82Vanesa Ramos SánchezAún no hay calificaciones

- Nia 240Documento5 páginasNia 240Luis TrabaninoAún no hay calificaciones

- Control de Lectura NIA 450Documento1 páginaControl de Lectura NIA 450Aldair CoronadoAún no hay calificaciones

- Sección Au 240 Consideración de Fraude en Una Auditoría de Estados Financieros ContenidoDocumento58 páginasSección Au 240 Consideración de Fraude en Una Auditoría de Estados Financieros Contenidocinostrozaucsc.clAún no hay calificaciones

- Aseguramiento 1 PreguntasDocumento6 páginasAseguramiento 1 PreguntasLeidy MarinAún no hay calificaciones

- Taller 1AUDITORIAFINANCIERACRQDocumento3 páginasTaller 1AUDITORIAFINANCIERACRQJuliana RonquilloAún no hay calificaciones

- Resumen NIA 240Documento3 páginasResumen NIA 240CLAUDIA MARÍA PÉREZ ESTRADAAún no hay calificaciones

- Resumen Nia 240Documento9 páginasResumen Nia 240sofia escocesAún no hay calificaciones

- Cuestionario Nia 200 y 240Documento8 páginasCuestionario Nia 200 y 240Jean franco YoveraAún no hay calificaciones

- Inforgrafia NIA 240 - Eduardo VelascoDocumento2 páginasInforgrafia NIA 240 - Eduardo VelascoEduardo VelascoAún no hay calificaciones

- Auditoría IDocumento20 páginasAuditoría Ifranklin TRAún no hay calificaciones

- Caso NIA 240 (R)Documento5 páginasCaso NIA 240 (R)ROCIO HUAMANAún no hay calificaciones

- Diapositivas Nia 240Documento13 páginasDiapositivas Nia 240Sari RamirezAún no hay calificaciones

- NIA 240 - Parte 1Documento3 páginasNIA 240 - Parte 1Eduardo VelascoAún no hay calificaciones

- Normas Tic - Nic 240 Fraude y ErrorDocumento8 páginasNormas Tic - Nic 240 Fraude y ErrorSTEEVEN ISMAEL CUMBICOS ROBLESAún no hay calificaciones

- Nia 240Documento6 páginasNia 240Tania RieraAún no hay calificaciones

- Nia 240 Responsabilidades Del Auditor en La Auditoria de Estados Financieros Con Respecto Al FraudeDocumento3 páginasNia 240 Responsabilidades Del Auditor en La Auditoria de Estados Financieros Con Respecto Al FraudeadolfotelAún no hay calificaciones

- Nia 240Documento12 páginasNia 240PAMELA VALESCA ECHEVERRRIA OCHAETAAún no hay calificaciones

- NIA 240 CDocumento4 páginasNIA 240 Cjose ocpaAún no hay calificaciones

- Trabajo Nia 240Documento22 páginasTrabajo Nia 240Guillermo Zegarra ZumaranAún no hay calificaciones

- Nia 240Documento15 páginasNia 240Marvin CifuentesAún no hay calificaciones

- DocumentoTecnicoNIA ES6ResumenNIA ES240Documento15 páginasDocumentoTecnicoNIA ES6ResumenNIA ES240Leydi Diana Alvarez ApAún no hay calificaciones

- Alcance NIA 240Documento2 páginasAlcance NIA 240JE Ssika TorresAún no hay calificaciones

- 12-Norma Internacional de Auditoría 240Documento52 páginas12-Norma Internacional de Auditoría 240Antonio SolórzanoAún no hay calificaciones

- Calculo DiferencialDocumento15 páginasCalculo DiferencialZamir Brunner DasilvaAún no hay calificaciones

- La Auditoría y El Fraude P.Documento9 páginasLa Auditoría y El Fraude P.WilsonGuevaraAún no hay calificaciones

- Nia 240 PDFDocumento52 páginasNia 240 PDFStefy Leguia SiesquenAún no hay calificaciones

- Contenido: La Responsabilidad Del Auditor de Considerar El Fraude en Una Auditoría de Estados Financieros (E/F)Documento10 páginasContenido: La Responsabilidad Del Auditor de Considerar El Fraude en Una Auditoría de Estados Financieros (E/F)Luis Alberto Apaza CastroAún no hay calificaciones

- Soto Quesada Cailyn Tarea 4 AuditoriaDocumento10 páginasSoto Quesada Cailyn Tarea 4 Auditoriaazkay16Aún no hay calificaciones

- Auditoria I Fraude Final 2010Documento6 páginasAuditoria I Fraude Final 2010Delmy JuarezAún no hay calificaciones

- Normas Internacionales de Auditoria NIA 240 250 260 Y 265 PDFDocumento33 páginasNormas Internacionales de Auditoria NIA 240 250 260 Y 265 PDFafrica1972Aún no hay calificaciones

- NIA 240 Tema de ClaseDocumento27 páginasNIA 240 Tema de Clasescontry10Aún no hay calificaciones

- Nia 200-210 Mendoza Calla Eduar AlexanderDocumento2 páginasNia 200-210 Mendoza Calla Eduar AlexanderEduar Alexander Mendoza Calla100% (1)

- Responsabilidad Del Auditor en Auditoría EEFFDocumento22 páginasResponsabilidad Del Auditor en Auditoría EEFFMari GomezAún no hay calificaciones

- Analisis Nia 240Documento2 páginasAnalisis Nia 240AndreinaAún no hay calificaciones

- Guia 7 Nia 240 Responsabilidad Frente Al FraudeDocumento31 páginasGuia 7 Nia 240 Responsabilidad Frente Al Fraudekevin guerreroAún no hay calificaciones

- AuditoriaDocumento3 páginasAuditoriaDEYVI ORJUELA PRATOAún no hay calificaciones

- Fraude y ErrorDocumento14 páginasFraude y ErrorPaula Andrea Rodriguez P.Aún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento4 páginasNormas Internacionales de AuditoriaSilvia TerronesAún no hay calificaciones

- Fraude Error e IncumplimientoDocumento7 páginasFraude Error e IncumplimientoJosé René Pérez AlcúAún no hay calificaciones

- La EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)De EverandLa EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)Aún no hay calificaciones

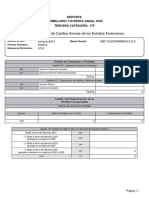

- F7102022 20492602613 Personas Juridicas Impuesto Casillas AnexasDocumento3 páginasF7102022 20492602613 Personas Juridicas Impuesto Casillas AnexasEduar Alexander Mendoza CallaAún no hay calificaciones

- Exoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E ItfDocumento8 páginasExoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E ItfEduar Alexander Mendoza CallaAún no hay calificaciones

- Nia 260 Eduar MendozaDocumento1 páginaNia 260 Eduar MendozaEduar Alexander Mendoza CallaAún no hay calificaciones

- Nia 250 Eduar MendozaDocumento1 páginaNia 250 Eduar MendozaEduar Alexander Mendoza CallaAún no hay calificaciones

- Nia 200-210 Mendoza Calla Eduar AlexanderDocumento2 páginasNia 200-210 Mendoza Calla Eduar AlexanderEduar Alexander Mendoza Calla100% (1)

- Nia 315 Eduar MendozaDocumento2 páginasNia 315 Eduar MendozaEduar Alexander Mendoza CallaAún no hay calificaciones

- Nia 220 Mendoza Calla Eduar AlexanderDocumento2 páginasNia 220 Mendoza Calla Eduar AlexanderEduar Alexander Mendoza CallaAún no hay calificaciones

- 2-Ppt S-2 Normas Apa V 22 Abr 23Documento37 páginas2-Ppt S-2 Normas Apa V 22 Abr 23Eduar Alexander Mendoza CallaAún no hay calificaciones

- S-3 TIPOS DE INVESTIGACION 29 ABR 23 V FinalDocumento79 páginasS-3 TIPOS DE INVESTIGACION 29 ABR 23 V FinalEduar Alexander Mendoza CallaAún no hay calificaciones

- PEA TRIBUTACION Noviembre2022-FolletoDocumento10 páginasPEA TRIBUTACION Noviembre2022-FolletoEduar Alexander Mendoza CallaAún no hay calificaciones

- PP S-4 Líneas de Investigación - 06 May 23Documento49 páginasPP S-4 Líneas de Investigación - 06 May 23Eduar Alexander Mendoza CallaAún no hay calificaciones

- Lectura Clase 3-S - Clases y Tipos de InvestigaciónDocumento5 páginasLectura Clase 3-S - Clases y Tipos de InvestigaciónEduar Alexander Mendoza CallaAún no hay calificaciones

- Plan de Estudios Sociología 2022 2Documento33 páginasPlan de Estudios Sociología 2022 2Eduar Alexander Mendoza CallaAún no hay calificaciones

- Monografía EvaDocumento22 páginasMonografía EvaEduar Alexander Mendoza CallaAún no hay calificaciones

- Emprendimiento FlujogramaDocumento6 páginasEmprendimiento FlujogramaEduar Alexander Mendoza CallaAún no hay calificaciones

- Cad y FodaDocumento4 páginasCad y FodaAkira Llontop fernandezAún no hay calificaciones

- PlanillaDocumento9 páginasPlanillajose alvarezAún no hay calificaciones

- Suelo SuburbanoDocumento6 páginasSuelo SuburbanoAdriana JimenezAún no hay calificaciones

- Uso OpenOfficeDocumento9 páginasUso OpenOfficeDaniel ViallardAún no hay calificaciones

- Catalogo For Women IntímateDocumento27 páginasCatalogo For Women IntímateRene ChiriviAún no hay calificaciones

- Informe DE SEGURIDADDocumento18 páginasInforme DE SEGURIDADillarec anabeli camposAún no hay calificaciones

- 1.1.1 Oc - Po4500422801Documento25 páginas1.1.1 Oc - Po4500422801AngelAún no hay calificaciones

- TARJETAS DE P.U. Con El Cargo AdicionalDocumento27 páginasTARJETAS DE P.U. Con El Cargo AdicionalJ Miranda RdzAún no hay calificaciones

- Geek Me VenezuelaDocumento5 páginasGeek Me VenezuelaChicho PerozoAún no hay calificaciones

- Plan Anual de SST 2023Documento22 páginasPlan Anual de SST 2023Cristhian Rojas BarzolaAún no hay calificaciones

- North Peru PDFDocumento1 páginaNorth Peru PDFLeonela IpanaqueAún no hay calificaciones

- Implicaciones de La Teoria NeoclásicaDocumento15 páginasImplicaciones de La Teoria NeoclásicalvvizcainoAún no hay calificaciones

- GlosarioDocumento8 páginasGlosarioLAURA ARBOLEDAAún no hay calificaciones

- Ejercicio Costo Por Proceso (26-02-2021)Documento9 páginasEjercicio Costo Por Proceso (26-02-2021)AlejandraAún no hay calificaciones

- Procedimiento Trabajos Con Maquinaria PesadaDocumento7 páginasProcedimiento Trabajos Con Maquinaria PesadaJose Jarol Mirano Sopla100% (1)

- Actividad 1 - Analisis OrganizacionalDocumento2 páginasActividad 1 - Analisis OrganizacionalYuli CaicedoAún no hay calificaciones

- Cot #0282-Alq. Ing - 2023 Expertec Peru SacDocumento2 páginasCot #0282-Alq. Ing - 2023 Expertec Peru SacquenayfarotocillaAún no hay calificaciones

- Articulo Cientifico-Patas de PolloDocumento8 páginasArticulo Cientifico-Patas de PolloMarilín CorreaAún no hay calificaciones

- Educacion en GuatemalaDocumento9 páginasEducacion en GuatemalaYakelin Samayoa LópezAún no hay calificaciones

- Actividad 3. Balanza de ComprobaciónDocumento24 páginasActividad 3. Balanza de ComprobaciónMARIA ARELI VICENTE MARTINEZAún no hay calificaciones

- Examen Extraordinario Microeconomía IDocumento15 páginasExamen Extraordinario Microeconomía Iflorpillado06Aún no hay calificaciones

- Gucci GroupDocumento23 páginasGucci GroupKarlita Henicke GaityAún no hay calificaciones

- Solicita HomologacionDocumento2 páginasSolicita HomologacionGuadalupe AguirreAún no hay calificaciones

- Dirección General de Ingresos - ConsultasDocumento8 páginasDirección General de Ingresos - ConsultasAdministración BGRAún no hay calificaciones

- Un.5 Organismos Financieros InternacionalesDocumento3 páginasUn.5 Organismos Financieros InternacionalesMAURICIO DE JESUS PEREZ RODRIGUEZAún no hay calificaciones