También podría gustarte

- Estatuto básico empleado público: clases personal, derechos, carreraDocumento5 páginasEstatuto básico empleado público: clases personal, derechos, carreraNameme100% (5)

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Recursos en Materia TributariaDocumento12 páginasRecursos en Materia Tributariaemanuel100% (1)

- Catalogo Derecho 2019 PDFDocumento48 páginasCatalogo Derecho 2019 PDFJavier AlcantaraAún no hay calificaciones

- Procedimiento Administrativo TributarioDocumento6 páginasProcedimiento Administrativo TributarioFroilán MartínezAún no hay calificaciones

- Proceso Administrativo Tributario SATDocumento46 páginasProceso Administrativo Tributario SATJohnatan86% (7)

- Los Recursos Administrativos en Materia TributariaDocumento5 páginasLos Recursos Administrativos en Materia TributariaSTEFANY ALEJANDRA GÒMEZ DIAZAún no hay calificaciones

- Texto Apuntes Fin 240 Tema 4Documento7 páginasTexto Apuntes Fin 240 Tema 4Evelin A. DelgadoAún no hay calificaciones

- LA ADMINISTRACIÓN TRIBUTARIA Y CASOS PRÁCTICOS (Grupo 2)Documento16 páginasLA ADMINISTRACIÓN TRIBUTARIA Y CASOS PRÁCTICOS (Grupo 2)DianaMorenoAún no hay calificaciones

- Cobranza CoactivaDocumento4 páginasCobranza CoactivaNilda Mariluz Gomez Ponce71% (7)

- Procedimientos Administrativo Cod TributarioDocumento20 páginasProcedimientos Administrativo Cod TributarioLuis EstradaAún no hay calificaciones

- Código Tributario CobranzaDocumento53 páginasCódigo Tributario CobranzaFrank Ronal Arostegui MoralesAún no hay calificaciones

- Procedimiento de Cobranza CoactivaDocumento40 páginasProcedimiento de Cobranza CoactivaAda HinostrozaAún no hay calificaciones

- Procedimiento Contencioso Administrativo Tributario GuatemalaDocumento8 páginasProcedimiento Contencioso Administrativo Tributario GuatemalaHayleen LópezAún no hay calificaciones

- Clase Cuestiones ProvincialesDocumento57 páginasClase Cuestiones ProvincialesGaby MartinezAún no hay calificaciones

- Examen de Legislación TributariaDocumento4 páginasExamen de Legislación TributariaJ R Tejada CondoriAún no hay calificaciones

- Proceso de Cobranza CoactivaDocumento10 páginasProceso de Cobranza CoactivaAdres BolivarAún no hay calificaciones

- 4 La Queja y El Procedimiento de Ejecución CoactivaDocumento20 páginas4 La Queja y El Procedimiento de Ejecución CoactivastellitadelmarAún no hay calificaciones

- Procedimiento de Cobranza Coactiva SUNAT (PCC SUNATDocumento57 páginasProcedimiento de Cobranza Coactiva SUNAT (PCC SUNATMilagros Giovana Vega CruzadoAún no hay calificaciones

- Cobro Ejecutivo TributarioDocumento4 páginasCobro Ejecutivo Tributario'María Torrealba Ruíz67% (3)

- Proceso de Cobranza CoactivaDocumento10 páginasProceso de Cobranza CoactivaRaquel Martinez CruzAún no hay calificaciones

- El Procedimiento de Cobranza Coactiva Regulado en El Código TributarioDocumento88 páginasEl Procedimiento de Cobranza Coactiva Regulado en El Código TributarioEduardo MotaAún no hay calificaciones

- Procedimiento TributarioDocumento16 páginasProcedimiento TributarioEdredones EymAún no hay calificaciones

- Modulo 10 PDFDocumento51 páginasModulo 10 PDFJhonatan Contreras AparicioAún no hay calificaciones

- Cobranza Coactiva Sunat y Municipal 1Documento63 páginasCobranza Coactiva Sunat y Municipal 1Lizbet Alva ZegarraAún no hay calificaciones

- Jurispudencia Cobranza Coactiva de SUNATDocumento13 páginasJurispudencia Cobranza Coactiva de SUNATElMaharajaAún no hay calificaciones

- Informe Libro Iii Grupo #3Documento5 páginasInforme Libro Iii Grupo #3GLORIA ELIZABETH VALLE QUEZADAAún no hay calificaciones

- PT Roan NNNNNDocumento8 páginasPT Roan NNNNNOscar AguilarAún no hay calificaciones

- Foro 14 Tributario UladechDocumento7 páginasForo 14 Tributario Uladechkeny espino floresAún no hay calificaciones

- Prueba Pericial Contable en El Fuero TributarioDocumento3 páginasPrueba Pericial Contable en El Fuero TributariozulmaAún no hay calificaciones

- Clase Xi Cobranza CoactivaDocumento79 páginasClase Xi Cobranza CoactivaRicardo Segovia EspinozaAún no hay calificaciones

- La prescripción tributaria en el Código Tributario peruanoDocumento19 páginasLa prescripción tributaria en el Código Tributario peruanoEster CardenasAún no hay calificaciones

- Proceso Administrativo FullDocumento77 páginasProceso Administrativo FullRudy BerriosAún no hay calificaciones

- Investigacion Proceso TributarioDocumento4 páginasInvestigacion Proceso TributariohugoAún no hay calificaciones

- Determinación TributariaDocumento7 páginasDeterminación TributariagabyixcamparijAún no hay calificaciones

- Reclamacion Un Derecho de Los ContribuyentesDocumento2 páginasReclamacion Un Derecho de Los ContribuyentesJhon Alfredo Mamani ZapanaAún no hay calificaciones

- Argumento - JensserDocumento3 páginasArgumento - JenssergjensserAún no hay calificaciones

- Estrategia de Defensa FiscalDocumento5 páginasEstrategia de Defensa FiscalNidia BarcoAún no hay calificaciones

- Procedimientos tributarios SUNAT cobro deudasDocumento15 páginasProcedimientos tributarios SUNAT cobro deudasMauricioAún no hay calificaciones

- Sesion 5 COBRANZA COACTIVADocumento37 páginasSesion 5 COBRANZA COACTIVAGeorgina Apaza SalasAún no hay calificaciones

- Proceso Contencioso AdministrativoDocumento21 páginasProceso Contencioso AdministrativoClara Abigail Cano AguilarAún no hay calificaciones

- Procedimiento de Cobranza CoactivaDocumento16 páginasProcedimiento de Cobranza CoactivaLizeth R. SernaqueAún no hay calificaciones

- Procedimiento SumarioDocumento12 páginasProcedimiento SumarioDiusdelys OliverosAún no hay calificaciones

- Trabajo Derecho Financiero 22 Equipo NueveDocumento4 páginasTrabajo Derecho Financiero 22 Equipo NueveMeleny TzocAún no hay calificaciones

- Clase 14-Derecho Procesal TributarioDocumento31 páginasClase 14-Derecho Procesal Tributarionancy lucia ramirez chaparroAún no hay calificaciones

- Procedimiento de Cobranza Coactiva 2021Documento59 páginasProcedimiento de Cobranza Coactiva 2021Anghely FarfanAún no hay calificaciones

- OCURSODocumento10 páginasOCURSOLuzma Torres50% (2)

- Tec. en Administracion Tributaria Siglo 21 Caso 2017Documento54 páginasTec. en Administracion Tributaria Siglo 21 Caso 2017David GilAún no hay calificaciones

- El Juicio Económico Coactivo 2023Documento4 páginasEl Juicio Económico Coactivo 2023202141389Aún no hay calificaciones

- Jurisprudencia Procedimiento de Cobranza CoactivaDocumento15 páginasJurisprudencia Procedimiento de Cobranza CoactivaElMaharajaAún no hay calificaciones

- Procedimiento Administrativo TributarioDocumento21 páginasProcedimiento Administrativo TributarioBrianAún no hay calificaciones

- El Proceso Económico Coactivo TributarioDocumento8 páginasEl Proceso Económico Coactivo TributarioMayrol Andres Sandoval JuárezAún no hay calificaciones

- Libro Tercero - Codigo TributarioDocumento20 páginasLibro Tercero - Codigo TributarioSanchez JazminAún no hay calificaciones

- Evacuacion de La Audiencia y Medios de Prueba V2Documento47 páginasEvacuacion de La Audiencia y Medios de Prueba V2Dania Santizo100% (1)

- Ensayo Procedimiento Administrativo y Defensa Contribuyente - Flor de María Sintú AguilarDocumento3 páginasEnsayo Procedimiento Administrativo y Defensa Contribuyente - Flor de María Sintú Aguilarflor sintuAún no hay calificaciones

- Derechos ContribuyentesDocumento7 páginasDerechos ContribuyentestareasontimeyaAún no hay calificaciones

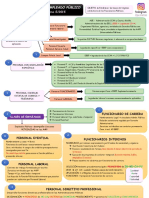

- Mapa Examen TributarioDocumento1 páginaMapa Examen TributarioAlejandra PorrasAún no hay calificaciones

- Cobranza CoactivaDocumento12 páginasCobranza CoactivaJorge CuelaAún no hay calificaciones

- UG. Trib. 1-2023, Preguntas C.2Documento13 páginasUG. Trib. 1-2023, Preguntas C.2Lourdes ValeriaAún no hay calificaciones

- En Qué Momento Concluye El Procedimiento de Cobranza CoactivaDocumento3 páginasEn Qué Momento Concluye El Procedimiento de Cobranza CoactivaMayhenb PortAún no hay calificaciones

- TA Proceso Contencioso AdministrativoDocumento13 páginasTA Proceso Contencioso AdministrativoAlvaro Castillo QuispeAún no hay calificaciones

- GRUPO 3 - Suspension Del Procedimiento de Cobranza CoactivaDocumento15 páginasGRUPO 3 - Suspension Del Procedimiento de Cobranza CoactivalauraleoncubaAún no hay calificaciones

- Hoja Número Uno Cultura e Idioma Mam (1)Documento1 páginaHoja Número Uno Cultura e Idioma Mam (1)NANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- CorosDocumento8 páginasCorosNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Antecedentes Del Derecho Colectivo Del TrabajoDocumento20 páginasAntecedentes Del Derecho Colectivo Del TrabajoNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Grupo #3 Negocios JurídicosDocumento27 páginasGrupo #3 Negocios JurídicosNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Segunda SemanaDocumento11 páginasSegunda SemanaNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Responsabilidad CivilDocumento20 páginasResponsabilidad CivilNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Iiiiriiiiiiiii: Certificado deDocumento7 páginasIiiiriiiiiiiii: Certificado deNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Ejerccio 7Documento15 páginasEjerccio 7NANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Derecho Colectivo de TrabajoDocumento17 páginasDerecho Colectivo de TrabajoNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Expediente Economico Coactivo TributarioDocumento6 páginasExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Emilia Samayoa: Juzgado de Primera Instancia Civil Y Económico Coactivo, Coatepeque Organismo JudicialDocumento6 páginasEmilia Samayoa: Juzgado de Primera Instancia Civil Y Económico Coactivo, Coatepeque Organismo JudicialNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Ejerccio 7Documento15 páginasEjerccio 7NANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Emprendedores influyentes 1950-hoyDocumento6 páginasEmprendedores influyentes 1950-hoyNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- CompilaciónDocumento116 páginasCompilaciónNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Expediente Economico Coactivo TributarioDocumento6 páginasExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Expediente Economico Coactivo TributarioDocumento6 páginasExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Portunidades: Es NecesarioDocumento1 páginaPortunidades: Es NecesarioNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Los Criterios de CorreccionDocumento36 páginasLos Criterios de CorreccionNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- El SilogismoDocumento8 páginasEl SilogismoNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- La Política CriminalDocumento3 páginasLa Política CriminalNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- El Cooperativismo Como Actor Del Desarrollo Local: InstruccionesDocumento2 páginasEl Cooperativismo Como Actor Del Desarrollo Local: InstruccionesNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Estratificación y Movilidad SocialDocumento8 páginasEstratificación y Movilidad SocialNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Sentencia Impugnada 51-2020 CAFAEDocumento15 páginasSentencia Impugnada 51-2020 CAFAERAFAEL DIAZ DANIELAún no hay calificaciones

- EXP. 543-2020 Prepracion de Clases 30%Documento4 páginasEXP. 543-2020 Prepracion de Clases 30%raul anquise laymeAún no hay calificaciones

- Derecho Administrativo IIIDocumento40 páginasDerecho Administrativo IIIAlberto RodríguezAún no hay calificaciones

- Teorías de Leyes de AlimentosDocumento18 páginasTeorías de Leyes de AlimentosYorgelys DanielaAún no hay calificaciones

- Sanción disciplinaria recomendadaDocumento4 páginasSanción disciplinaria recomendadaDychar Diestra Arenas100% (1)

- INFORME de Escala RemunerativasDocumento3 páginasINFORME de Escala RemunerativasAngel CutimboAún no hay calificaciones

- Tarea 2.2 Mapa Conceptual de Los Principios Administrativos en La NormativaDocumento3 páginasTarea 2.2 Mapa Conceptual de Los Principios Administrativos en La Normativasofia miranda moncadaAún no hay calificaciones

- BOE-A-2020-4784 - Instrucciones Sobre Gestión Del Padron Municipal ConsolidadoDocumento46 páginasBOE-A-2020-4784 - Instrucciones Sobre Gestión Del Padron Municipal ConsolidadoChari SanzAún no hay calificaciones

- Demanda de Lo Contencioso Administrativo Por Josué CoverDocumento24 páginasDemanda de Lo Contencioso Administrativo Por Josué CoverJosué CoverAún no hay calificaciones

- Convocatoria proceso selectivo 30 plazas Cuerpo Carrera DiplomáticaDocumento26 páginasConvocatoria proceso selectivo 30 plazas Cuerpo Carrera DiplomáticaJotaAún no hay calificaciones

- Segunda Parte Res Pro AminDocumento28 páginasSegunda Parte Res Pro AminDAVID LOAIZA CORDOVAAún no hay calificaciones

- 09 Val de San LorenzoDocumento9 páginas09 Val de San LorenzoAmbiente100% (1)

- Leg - Real Decreto-Ley Num. 6-2019, de 1 Marzo - RCL - 2019 - 374Documento23 páginasLeg - Real Decreto-Ley Num. 6-2019, de 1 Marzo - RCL - 2019 - 374Meme SantiagoAún no hay calificaciones

- Actividad 5Documento3 páginasActividad 5Nasho RaosAún no hay calificaciones

- Vicios Del Acto AdministrativoDocumento7 páginasVicios Del Acto AdministrativoNahir KesquiAún no hay calificaciones

- Primera LecturaDocumento15 páginasPrimera LecturaElena SeguraAún no hay calificaciones

- Orden de Resolucion Desfavorable 6086Documento17 páginasOrden de Resolucion Desfavorable 6086teretransproteAún no hay calificaciones

- Tema 11. Marco Jurídico de La PRL (III)Documento13 páginasTema 11. Marco Jurídico de La PRL (III)Manuel LozanoAún no hay calificaciones

- Abuso de Autoridad - Peña CabreraDocumento21 páginasAbuso de Autoridad - Peña CabreraJose Espinoza M100% (1)

- Ley 3-2001 Del Gobierno y de La Administración de Castilla y LeónDocumento35 páginasLey 3-2001 Del Gobierno y de La Administración de Castilla y LeónGermánDaríoAún no hay calificaciones

- Fallos Presuncion y EstabilidadDocumento10 páginasFallos Presuncion y EstabilidadAíxa ValentiAún no hay calificaciones

- Consulta DGT V0170-19 de 25-1, Herencia A Favor de Persona Juridica y AJDDocumento3 páginasConsulta DGT V0170-19 de 25-1, Herencia A Favor de Persona Juridica y AJDTottributs100% (1)

- Tema 79Documento3 páginasTema 79CrisAún no hay calificaciones

- Alma de Acero - Gerdau AZA - 2008 - NoviembreDocumento16 páginasAlma de Acero - Gerdau AZA - 2008 - NoviembreGerdau en Chile100% (1)

- Primer ControlDocumento128 páginasPrimer ControlDanissa Ramos CaparachinAún no hay calificaciones

- 56 Ley 340-06Documento203 páginas56 Ley 340-06nelson rosarioAún no hay calificaciones

- Guardia CivilDocumento9 páginasGuardia CivilDavid DavidAún no hay calificaciones

- Clasificación Del Procedimiento AdministrativoDocumento27 páginasClasificación Del Procedimiento AdministrativoAlex EstrellaAún no hay calificaciones