También podría gustarte

- Ejemplos de Auditoria ForenceDocumento17 páginasEjemplos de Auditoria ForenceNarci Mald100% (1)

- Auditoria ForenseDocumento8 páginasAuditoria ForenseMARCELAAún no hay calificaciones

- Ejemplo de Informe de Auditoria-ForenseDocumento9 páginasEjemplo de Informe de Auditoria-ForenseNail Art69% (26)

- Investigacion Fraude Caso Auditoria ForenseDocumento9 páginasInvestigacion Fraude Caso Auditoria ForensesoniajalcaAún no hay calificaciones

- Caso Práctico de Auditoría ForenseDocumento7 páginasCaso Práctico de Auditoría ForenseElizabeth Runaway75% (4)

- Informe Auditoria Lavado de ActivosDocumento8 páginasInforme Auditoria Lavado de ActivosYaneth Ccente GuerrerosAún no hay calificaciones

- Auditoría forense revela irregularidades en Arequipa SACDocumento11 páginasAuditoría forense revela irregularidades en Arequipa SACVilqueHorezanoAún no hay calificaciones

- Auditoria ForenseDocumento5 páginasAuditoria ForenseIsaac Maldonado PuyoAún no hay calificaciones

- Informe de Auditoria-ForenseDocumento9 páginasInforme de Auditoria-ForenseNail Art0% (1)

- Segovia Estructura Informe de AuditoriaDocumento5 páginasSegovia Estructura Informe de AuditoriaAdrián LlaulliAún no hay calificaciones

- Casos Auditoria ForenseDocumento23 páginasCasos Auditoria ForenseMagii Coronado ArteagaAún no hay calificaciones

- Modelo de Informe Aud ForenseDocumento5 páginasModelo de Informe Aud ForenseJhonny Luna Sorto100% (1)

- Mpa ForenseDocumento10 páginasMpa ForenseAndy Andres VillavicencioAún no hay calificaciones

- Tecnicas Auditoria ForensesDocumento10 páginasTecnicas Auditoria ForensesMercedes VasquezAún no hay calificaciones

- Auditoria Forence PracticoDocumento14 páginasAuditoria Forence PracticoKike GonzalezAún no hay calificaciones

- Caso Práctico de Auditoria Tributaria TeerminadoDocumento9 páginasCaso Práctico de Auditoria Tributaria TeerminadoFiorella CornejoAún no hay calificaciones

- Taller Sobre Los InformesDocumento15 páginasTaller Sobre Los InformesJuan Carlos Marinez AlvaradoAún no hay calificaciones

- Ppt-Informe ForenseDocumento15 páginasPpt-Informe ForenseCORNEIIA ISUIZA AMASIFUENAún no hay calificaciones

- Eje 4 Auditoria ForenseDocumento12 páginasEje 4 Auditoria ForenseFERNANDO VIDAL MESTRAAún no hay calificaciones

- Enunciado - Quimica 20101Documento3 páginasEnunciado - Quimica 20101fcopariAún no hay calificaciones

- Planificación Pericial ContableDocumento6 páginasPlanificación Pericial Contablefiore_333100% (1)

- La crisis de La Polar pone en duda la labor de las auditorías en ChileDocumento4 páginasLa crisis de La Polar pone en duda la labor de las auditorías en ChileJonathan FigueroaAún no hay calificaciones

- Auditoria tributaria empresa constructoraDocumento14 páginasAuditoria tributaria empresa constructoraMariella Perez QuintoAún no hay calificaciones

- FalloDocumento12 páginasFalloElPaisUyAún no hay calificaciones

- Informe Final-Contabilidad (1) - RemovedDocumento44 páginasInforme Final-Contabilidad (1) - RemovedVivianiita Alvarez Mantilla0% (1)

- Alberti SusyDocumento36 páginasAlberti SusyAnthony CornejoAún no hay calificaciones

- Contenido DM IDocumento10 páginasContenido DM IYemiho BermudezAún no hay calificaciones

- Modelo de Trabajo RealizadoDocumento9 páginasModelo de Trabajo Realizadojose luisAún no hay calificaciones

- Juicio Ejecutivo MercantilDocumento4 páginasJuicio Ejecutivo MercantilIvanAún no hay calificaciones

- Estudio de CasoDocumento2 páginasEstudio de CasoErika RobayoAún no hay calificaciones

- Examen Final - Peritaje CesarDocumento10 páginasExamen Final - Peritaje CesarGina Iveth Calderón EntazuAún no hay calificaciones

- 07 Informe Final Aud Especial 05 de DiciDocumento7 páginas07 Informe Final Aud Especial 05 de DiciLuis ZuazoAún no hay calificaciones

- Requisitos proveedores ColfrutikDocumento11 páginasRequisitos proveedores ColfrutikJ'uan H'ernandezAún no hay calificaciones

- Practica N°3Documento17 páginasPractica N°3José CocaAún no hay calificaciones

- Proyecto de Un RestaurantDocumento50 páginasProyecto de Un RestaurantGlendy Lizeth Fernández Vilela100% (1)

- Procesos de Auditoria de Ingresos ComplicadosDocumento5 páginasProcesos de Auditoria de Ingresos Complicadosjenner david orozco y orozcoAún no hay calificaciones

- Audiencia SB-00235461 - Francisco ZelayaDocumento4 páginasAudiencia SB-00235461 - Francisco ZelayaOliver CruzAún no hay calificaciones

- Ameco Feb 07Documento54 páginasAmeco Feb 07Freddy Quispe MaqueraAún no hay calificaciones

- Diligencias en La Que Interviene El Perito ContadorDocumento12 páginasDiligencias en La Que Interviene El Perito Contadorchinita de la cruz100% (5)

- LEGALIZACION 3.6Documento147 páginasLEGALIZACION 3.6Josii Paiz:3Aún no hay calificaciones

- Trabajo 03 Auditoría ForenseDocumento7 páginasTrabajo 03 Auditoría ForenseJmme AlvarezAún no hay calificaciones

- Caso Practico Integral de Auditoria TributariaDocumento30 páginasCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- Caso Practico Integral de Auditoria TributariaDocumento30 páginasCaso Practico Integral de Auditoria Tributariaziitah100% (3)

- Auditoria Financiera MPA MultifierroDocumento9 páginasAuditoria Financiera MPA Multifierrorolandoromero100% (1)

- Demanda Tributario 3Documento4 páginasDemanda Tributario 3Andrés ViscondeAún no hay calificaciones

- Auditoria 3 PDFDocumento187 páginasAuditoria 3 PDFmarcelo rodasAún no hay calificaciones

- Final Intensivo Verano 2019-1Documento3 páginasFinal Intensivo Verano 2019-1Cami MontesAún no hay calificaciones

- Insolvencia empresarial, derecho concursal y pandemiaDe EverandInsolvencia empresarial, derecho concursal y pandemiaAún no hay calificaciones

- Control fiscal y la gestión de las entidades fiduciariasDe EverandControl fiscal y la gestión de las entidades fiduciariasAún no hay calificaciones

- La norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoDe EverandLa norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoAún no hay calificaciones

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108De EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Aún no hay calificaciones

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Las acciones revocatorias concursales: Tensión entre los derechos de los acreedores y la seguridad jurídicaDe EverandLas acciones revocatorias concursales: Tensión entre los derechos de los acreedores y la seguridad jurídicaAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Aún no hay calificaciones

- Gestión administrativa del proceso comercial. ADGG0208De EverandGestión administrativa del proceso comercial. ADGG0208Aún no hay calificaciones

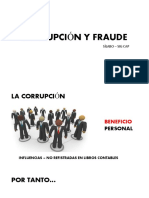

- Corrupción y FraudeDocumento18 páginasCorrupción y FraudeJenny Alexandra CCAún no hay calificaciones

- Contraloria General Del EstadoDocumento5 páginasContraloria General Del EstadoJenny Alexandra CCAún no hay calificaciones

- Archivo Base para Practica WordDocumento8 páginasArchivo Base para Practica WordJenny Alexandra CCAún no hay calificaciones

- POA ClasificadorDocumento3 páginasPOA ClasificadorJenny Alexandra CCAún no hay calificaciones

- Caso Forense MF GlobalDocumento6 páginasCaso Forense MF GlobalJenny Alexandra CC100% (1)

- Caso Práctico EFPDocumento5 páginasCaso Práctico EFPJenny Alexandra CCAún no hay calificaciones

- Diapo 10 Cierre y LiquidacionDocumento8 páginasDiapo 10 Cierre y LiquidacionJenny Alexandra CCAún no hay calificaciones

- Caso Forense MF GlobalDocumento6 páginasCaso Forense MF GlobalJenny Alexandra CC100% (1)

- Segmentación de MercadoDocumento1 páginaSegmentación de MercadoJenny Alexandra CCAún no hay calificaciones

- Proyecto Financiero RoseroooDocumento23 páginasProyecto Financiero RoseroooJenny Alexandra CCAún no hay calificaciones

- En CuestaDocumento3 páginasEn CuestaJenny Alexandra CCAún no hay calificaciones

- Capitulo 1Documento35 páginasCapitulo 1Jenny Alexandra CCAún no hay calificaciones

- CanvasDocumento1 páginaCanvasJenny Alexandra CCAún no hay calificaciones

- Diapo 6 Programaci+Ôn PresDocumento14 páginasDiapo 6 Programaci+Ôn PresJenny Alexandra CCAún no hay calificaciones

- Diapo1 Tema 1 1 - 1 2 - 1 3Documento10 páginasDiapo1 Tema 1 1 - 1 2 - 1 3Jenny Alexandra CCAún no hay calificaciones

- Capitulo 3Documento28 páginasCapitulo 3Jenny Alexandra CCAún no hay calificaciones

- Costos de Capital PresentaciónDocumento22 páginasCostos de Capital PresentaciónJenny Alexandra CCAún no hay calificaciones

- Yo Cocodrilo, Cap6, y 13Documento2 páginasYo Cocodrilo, Cap6, y 13Jenny Alexandra CCAún no hay calificaciones

- Ejercicios Capitulo 8 GitmanDocumento12 páginasEjercicios Capitulo 8 GitmanJenny Alexandra CCAún no hay calificaciones

- CAPITULO 7 ACCIONES - En.Documento15 páginasCAPITULO 7 ACCIONES - En.Jenny Alexandra CC100% (1)

- Buscar ObjetivoDocumento21 páginasBuscar ObjetivoJenny Alexandra CC100% (1)

- TAREA 1 (Corregida)Documento25 páginasTAREA 1 (Corregida)Jenny Alexandra CCAún no hay calificaciones

- TAREA 3 BONOS (Corregido)Documento11 páginasTAREA 3 BONOS (Corregido)Jenny Alexandra CCAún no hay calificaciones

- Capitulo 1Documento35 páginasCapitulo 1Jenny Alexandra CCAún no hay calificaciones

- Funciones 2Documento86 páginasFunciones 2Jenny Alexandra CCAún no hay calificaciones

- Funciones 1Documento30 páginasFunciones 1Jenny Alexandra CCAún no hay calificaciones

- Caso OdebrechtDocumento13 páginasCaso OdebrechtJenny Alexandra CCAún no hay calificaciones

- Caso Legislación PúblicaDocumento13 páginasCaso Legislación PúblicaJenny Alexandra CCAún no hay calificaciones

- Filtros AvanzadosDocumento79 páginasFiltros AvanzadosJenny Alexandra CCAún no hay calificaciones

- Semana 2 - La Instrucción Pública en Colombia 1819 - 1902 - CompressedDocumento36 páginasSemana 2 - La Instrucción Pública en Colombia 1819 - 1902 - Compressedkata valenciagaAún no hay calificaciones

- Etapas Del Proceso de AdopciónDocumento11 páginasEtapas Del Proceso de AdopciónAnonymous Lp9pN1ZAún no hay calificaciones

- Casos en Los Que Se Debe Presentar El Trámite Exencion de MiaDocumento4 páginasCasos en Los Que Se Debe Presentar El Trámite Exencion de MiaLobo De La Sierra100% (1)

- Constitucion de EmpresasDocumento5 páginasConstitucion de EmpresasFrank ÑaupariAún no hay calificaciones

- Tipos de AuditoriaDocumento4 páginasTipos de AuditoriaArturo TorricoAún no hay calificaciones

- Texto 7-La Segunda Transformación Democrática de La Ciudad Estado, DahlDocumento14 páginasTexto 7-La Segunda Transformación Democrática de La Ciudad Estado, DahlHernesto FrasolettiAún no hay calificaciones

- Tratamiento IGV Exportaciones BienesDocumento23 páginasTratamiento IGV Exportaciones BienesOscarAún no hay calificaciones

- Diccionario Economico FinancieroDocumento125 páginasDiccionario Economico FinancieroalbertochinoAún no hay calificaciones

- Justo Título en Prescripción OrdinariaDocumento9 páginasJusto Título en Prescripción OrdinariaClau MonroyAún no hay calificaciones

- Clasificación de delincuentes según LombrosoDocumento7 páginasClasificación de delincuentes según LombrosoVany AJAún no hay calificaciones

- Pasarela de Pagos Aval - ResultadoDocumento1 páginaPasarela de Pagos Aval - ResultadoINGRI ALAPE ORTEGAAún no hay calificaciones

- 01 - Derecho Civil Obligaciones y Contratos - ContenidosDocumento25 páginas01 - Derecho Civil Obligaciones y Contratos - ContenidosCristian Espejo CarvajalAún no hay calificaciones

- Detención en flagrancia por Fuerzas ArmadasDocumento3 páginasDetención en flagrancia por Fuerzas ArmadasProteccion MonterreyAún no hay calificaciones

- Terapia Familiar - Final PDFDocumento124 páginasTerapia Familiar - Final PDFMauricio Albores100% (1)

- Reglamento Interno de Trabajo 1Documento35 páginasReglamento Interno de Trabajo 1Rosa CabreraAún no hay calificaciones

- Idea El SalvadorDocumento2 páginasIdea El SalvadorDiario Las AméricasAún no hay calificaciones

- Historia laboral empleadosDocumento2 páginasHistoria laboral empleadosKarol Lorena MUNOZ FORERO100% (1)

- Caso Putallaz CSJN 2010Documento11 páginasCaso Putallaz CSJN 2010Jimena BrugierAún no hay calificaciones

- Regimenes Del Impuesto A La Renta Rer y RusDocumento28 páginasRegimenes Del Impuesto A La Renta Rer y RusJimy Paul Litano MariñasAún no hay calificaciones

- CONTRATODocumento4 páginasCONTRATOAdan SantiagoAún no hay calificaciones

- Nic 12 y Niif 11Documento22 páginasNic 12 y Niif 11Michael Elizarbe VillanuevaAún no hay calificaciones

- La Conquista y La Colonia de El SalvadorDocumento2 páginasLa Conquista y La Colonia de El SalvadorMARCELA YANETH MARTINEZ ARGUETAAún no hay calificaciones

- Wuolah-Free-Casos Prácticos Romano.Documento12 páginasWuolah-Free-Casos Prácticos Romano.KhadizaAún no hay calificaciones

- Parcial de ObligacionesDocumento12 páginasParcial de ObligacionesJohana BejaranoAún no hay calificaciones

- TP Civil I La InterdicciónDocumento15 páginasTP Civil I La InterdicciónLeonardo ZarateAún no hay calificaciones

- Libro-El Margen Continental Argentino-WebDocumento455 páginasLibro-El Margen Continental Argentino-WebDaniel ComeglioAún no hay calificaciones

- Alphonse BertillonDocumento9 páginasAlphonse BertillonMaria DuarteAún no hay calificaciones

- Formas de pago y cálculo de intereses en operaciones de venta al créditoDocumento10 páginasFormas de pago y cálculo de intereses en operaciones de venta al créditoAnibar Colque DiazAún no hay calificaciones

- Doctrina Suple Deportes 11 11.docx 1Documento7 páginasDoctrina Suple Deportes 11 11.docx 1Ezequiel ReinaAún no hay calificaciones

- Concepto de Air-E Sobre Gestión de Cobro en Villa Campestre y Alameda Del RíoDocumento5 páginasConcepto de Air-E Sobre Gestión de Cobro en Villa Campestre y Alameda Del RíoZona CeroAún no hay calificaciones