0% encontró este documento útil (0 votos)

211 vistas14 páginasCálculo de ISR para Trabajadores 2023

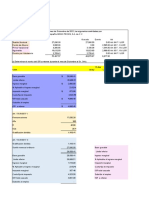

Este documento presenta cálculos del impuesto sobre la renta (ISR) para tres trabajadores. Se detallan los ingresos de cada trabajador, incluyendo salario mensual, aguinaldo y prima vacacional. Luego se calcula la base gravable de cada trabajador después de aplicar exenciones y se determina el ISR retenido mensualmente según la tasa aplicable a cada excedente. Finalmente, se muestran los ingresos netos para cada trabajador después de deducir el ISR retenido.

Cargado por

Esteefy DiazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

211 vistas14 páginasCálculo de ISR para Trabajadores 2023

Este documento presenta cálculos del impuesto sobre la renta (ISR) para tres trabajadores. Se detallan los ingresos de cada trabajador, incluyendo salario mensual, aguinaldo y prima vacacional. Luego se calcula la base gravable de cada trabajador después de aplicar exenciones y se determina el ISR retenido mensualmente según la tasa aplicable a cada excedente. Finalmente, se muestran los ingresos netos para cada trabajador después de deducir el ISR retenido.

Cargado por

Esteefy DiazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd