También podría gustarte

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La Determinación Presuntiva Realizada por el SATDe EverandLa Determinación Presuntiva Realizada por el SATCalificación: 5 de 5 estrellas5/5 (1)

- Preguntas TributarioDocumento10 páginasPreguntas TributarioMaria IncioAún no hay calificaciones

- La Potestad TributariaDocumento33 páginasLa Potestad TributariaArturo Lulo Gonzales Torres100% (1)

- Juicio Sumario de Recision de ContratoDocumento11 páginasJuicio Sumario de Recision de ContratoMishel LLzAún no hay calificaciones

- Tipeo Derecho TributarioDocumento141 páginasTipeo Derecho TributarioDaniel Huilcaleo PeñalozaAún no hay calificaciones

- Cuestionario Completo de TributarioDocumento5 páginasCuestionario Completo de TributarioMaría José S.Aún no hay calificaciones

- Laudo AnálisisDocumento20 páginasLaudo AnálisisGrecia CruzAún no hay calificaciones

- Balotario de Derecho Tributario Del CNM PeruDocumento7 páginasBalotario de Derecho Tributario Del CNM PeruMaribel2103100% (3)

- Derecho Tributario - PartesDocumento26 páginasDerecho Tributario - PartesAngel Roberto Palomino Campos0% (1)

- Tributario Prof. Aste CursoU CentralDocumento208 páginasTributario Prof. Aste CursoU CentralDiego Ignacio Muñoz100% (1)

- 1-2 Derecho TributarioDocumento7 páginas1-2 Derecho TributarioGustavo Arias100% (1)

- El ProtestoDocumento4 páginasEl ProtestoMariela Cabrera Cedillo100% (1)

- Derechos RealesDocumento64 páginasDerechos RealesJesus GutierrezAún no hay calificaciones

- Prescripcion y Caducidad - Enrique Varsi RospigliosiDocumento10 páginasPrescripcion y Caducidad - Enrique Varsi Rospigliosiandré_fernández_44100% (1)

- Infracciones y Sanciones Tributarias ExponerDocumento42 páginasInfracciones y Sanciones Tributarias ExponerJ O H N Fred RamirezAún no hay calificaciones

- Derecho Tributario 2017Documento86 páginasDerecho Tributario 2017Juan Francisco Del PinoAún no hay calificaciones

- Derecho Tributario 2Documento21 páginasDerecho Tributario 2Francisca Ardiles ValdiviaAún no hay calificaciones

- 1 La Potestad TributariaDocumento6 páginas1 La Potestad TributariaDaniela Paz MoscosoAún no hay calificaciones

- Resumen Segundo ParcialDocumento32 páginasResumen Segundo ParcialJulieta FerrariAún no hay calificaciones

- Apunte 1. - La Potestad TributariaDocumento9 páginasApunte 1. - La Potestad TributariaBenjamín Rebolledo R.Aún no hay calificaciones

- Definiciones TributarioDocumento8 páginasDefiniciones TributarioRossemary Chb BarrientosAún no hay calificaciones

- Laboratorio de Derecho Tributario AcabadoDocumento18 páginasLaboratorio de Derecho Tributario AcabadoIngridPelicóCAún no hay calificaciones

- Imp 1-Unidad N°1Documento9 páginasImp 1-Unidad N°1enzofernandoluna2023Aún no hay calificaciones

- Cedulario Trib FinalDocumento61 páginasCedulario Trib FinalFranciscoAún no hay calificaciones

- Fundamentos Del Derecho TributarioDocumento31 páginasFundamentos Del Derecho TributarioJhon RodriguezAún no hay calificaciones

- TRINUTARIODocumento6 páginasTRINUTARIOkittypaaucacAún no hay calificaciones

- DERECHO TRIBUTARIO CuestionarioDocumento5 páginasDERECHO TRIBUTARIO CuestionarioRodrigo Lopez100% (3)

- Unidas II. DudaDocumento18 páginasUnidas II. DudasofiaAún no hay calificaciones

- Unidad 2, CPA-110Documento5 páginasUnidad 2, CPA-110Noemy RamirezAún no hay calificaciones

- Resumen Derecho TributarioDocumento12 páginasResumen Derecho TributariolorenaAún no hay calificaciones

- Potestad Tributaria en Derecho EconomicoDocumento6 páginasPotestad Tributaria en Derecho EconomicoMoises David Martinez AuccahuasiAún no hay calificaciones

- Financier oDocumento4 páginasFinancier oCARLOS ALFONSO LOPEZ SIGUENZAAún no hay calificaciones

- Guía de Estudio Parte 1Documento9 páginasGuía de Estudio Parte 1Erick MoralesAún no hay calificaciones

- Derecho FiscalDocumento6 páginasDerecho FiscalJose ZelayaAún no hay calificaciones

- UNIDAD V Constitucional TriburarioDocumento12 páginasUNIDAD V Constitucional Triburarioanabella mendozaAún no hay calificaciones

- Caracteristicas Del Derecho TributarioDocumento5 páginasCaracteristicas Del Derecho TributarioMaru LomaAún no hay calificaciones

- Leccion 17, Derecho Administrativo TributarioDocumento3 páginasLeccion 17, Derecho Administrativo TributarioDahiana BareiroAún no hay calificaciones

- Cuestionario de Evaluacion en Derecho Fiscal-1Documento26 páginasCuestionario de Evaluacion en Derecho Fiscal-1Jesús GonzalezAún no hay calificaciones

- Tributario GeneralDocumento4 páginasTributario GeneralDayana VelizAún no hay calificaciones

- Fiscal 3 Apunte-4Documento137 páginasFiscal 3 Apunte-4Aylin GomezAún no hay calificaciones

- S4 DTGDocumento27 páginasS4 DTGBacner Jammir Jiménez RosilloAún no hay calificaciones

- Potestad Tributaria DefiniciónDocumento9 páginasPotestad Tributaria DefiniciónKatya GarridoAún no hay calificaciones

- Preguntas TributarioDocumento9 páginasPreguntas TributarioGissela RaddatzAún no hay calificaciones

- Principios - Constitucionales (PPT 4)Documento37 páginasPrincipios - Constitucionales (PPT 4)NICOOL CATALYNA ARMAS SALAZARAún no hay calificaciones

- Preguntas TributarioDocumento5 páginasPreguntas TributarioGissela RaddatzAún no hay calificaciones

- TRIBUTARIODocumento16 páginasTRIBUTARIORossicela Ramos LapaAún no hay calificaciones

- S13.s1 DERECHO TRIBUTARIODocumento36 páginasS13.s1 DERECHO TRIBUTARIOjuan ramosAún no hay calificaciones

- Derecho Tributario ResumenDocumento5 páginasDerecho Tributario ResumenAnahí LópezAún no hay calificaciones

- Tema 3Documento9 páginasTema 3jose antonio rodriguezAún no hay calificaciones

- Potestad TributariaDocumento4 páginasPotestad TributariaSissy GtAún no hay calificaciones

- Derecho Tributario en Word HerreraDocumento112 páginasDerecho Tributario en Word HerreraGabriel Muñoz EscobarAún no hay calificaciones

- Trabajo Final de Derecho Empresarial 2Documento43 páginasTrabajo Final de Derecho Empresarial 2gonzalezmaAún no hay calificaciones

- Tributacion y LegislacIón Aplicada A La ConstrucciónDocumento8 páginasTributacion y LegislacIón Aplicada A La ConstrucciónPaolo Valdivia VilavilaAún no hay calificaciones

- Libro Segundo AutorDocumento10 páginasLibro Segundo AutorMagali MartinezAún no hay calificaciones

- Derecho Tributario Bases GeneralesDocumento61 páginasDerecho Tributario Bases GeneralesAnloAún no hay calificaciones

- Clases Derecho TributarioDocumento33 páginasClases Derecho TributarioConstanza JavieraAún no hay calificaciones

- Derecho de La Empresa II-2Documento88 páginasDerecho de La Empresa II-2Arturo ParedezAún no hay calificaciones

- Derecho TributarioDocumento62 páginasDerecho Tributariosergio diaz mercadoAún no hay calificaciones

- Cuestionario Derecho TributarioDocumento5 páginasCuestionario Derecho TributarioGissela RaddatzAún no hay calificaciones

- Sistema Tributario GuatemaltecoDocumento18 páginasSistema Tributario GuatemaltecoWilson PinedaAún no hay calificaciones

- Tema 11,12 - Derecho TributarioDocumento46 páginasTema 11,12 - Derecho TributarioNicasio VenturaAún no hay calificaciones

- Tributario TAREADocumento7 páginasTributario TAREAYulissaAún no hay calificaciones

- Fundamentos Derecho Tributario GuatemaltecoDocumento22 páginasFundamentos Derecho Tributario GuatemaltecoSergioAún no hay calificaciones

- Contrato Trabajador AdministrativoDocumento2 páginasContrato Trabajador AdministrativoMARCELO ALEJANDRO CUADROS GARCIA0% (1)

- CONTRATO DE SOCIEDAD DE RESPONSABILIDAD LIMITADA Taller ImpuestoDocumento3 páginasCONTRATO DE SOCIEDAD DE RESPONSABILIDAD LIMITADA Taller ImpuestoMARCELO ALEJANDRO CUADROS GARCIAAún no hay calificaciones

- Bolsa de ValoresDocumento8 páginasBolsa de ValoresMARCELO ALEJANDRO CUADROS GARCIAAún no hay calificaciones

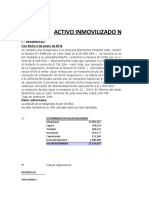

- Ejercicio Act - Inmov.nº 2 10Documento8 páginasEjercicio Act - Inmov.nº 2 10MARCELO ALEJANDRO CUADROS GARCIAAún no hay calificaciones

- Reglamento de Licencia de Obra - Modalidad - Revisores UrbanosDocumento57 páginasReglamento de Licencia de Obra - Modalidad - Revisores UrbanosBrayan Smith Cortez TorresAún no hay calificaciones

- Intimación y Estimación de Honorarios Profesionales de Abogado (Inadmisible)Documento8 páginasIntimación y Estimación de Honorarios Profesionales de Abogado (Inadmisible)Abg Néstor BarrientosAún no hay calificaciones

- Exposicion de Motivos Anteproyecto Codico CivilDocumento52 páginasExposicion de Motivos Anteproyecto Codico CivilBlanca AspiazuAún no hay calificaciones

- Azufre Dictamen Fiscalía or 17 Expte 03129390 1Documento8 páginasAzufre Dictamen Fiscalía or 17 Expte 03129390 1Explícito OnlineAún no hay calificaciones

- RESUMEN Setencia C 075 de 2007Documento16 páginasRESUMEN Setencia C 075 de 2007diarrea antoAún no hay calificaciones

- Contrato de Arrendamiento Sujeto Al Regimen de Propiedad HprizontalDocumento6 páginasContrato de Arrendamiento Sujeto Al Regimen de Propiedad HprizontalYarmila GonzálezAún no hay calificaciones

- Contradiccion Jose Pineda Arce IIDocumento4 páginasContradiccion Jose Pineda Arce IILeonardo Belon BustinzaAún no hay calificaciones

- Contrato de Locación de Vivienda KariDocumento4 páginasContrato de Locación de Vivienda KariDiego MalpicaAún no hay calificaciones

- Carta Poder DANTEDocumento1 páginaCarta Poder DANTEIon ElysiumAún no hay calificaciones

- Ta1 Final Derecho General TributarioDocumento11 páginasTa1 Final Derecho General TributarioTecnology ForceAún no hay calificaciones

- 16 TDR Techo MetalicoDocumento3 páginas16 TDR Techo MetalicoMAX MONAGOAún no hay calificaciones

- Fil AddDocumento12 páginasFil AddLem FariasAún no hay calificaciones

- Anexo9 PDFDocumento1 páginaAnexo9 PDFJesús Mayta ZárateAún no hay calificaciones

- Los Sujetos Procesales en El Nuevo Codigo Procesal Penal Peruano.Documento3 páginasLos Sujetos Procesales en El Nuevo Codigo Procesal Penal Peruano.03-DE-FC-DAVID MOISES ROMAN PEREZAún no hay calificaciones

- Tipos de Competencia Mapa ConceptualDocumento2 páginasTipos de Competencia Mapa ConceptualValeria LiconaAún no hay calificaciones

- Actividades de Fomento A La Investigación (AFI) o para La Práctica Jurídica (APJ)Documento3 páginasActividades de Fomento A La Investigación (AFI) o para La Práctica Jurídica (APJ)Cuenta PruebaAún no hay calificaciones

- Resumen de La Regulación de Los Tratados en La ConstituciónDocumento1 páginaResumen de La Regulación de Los Tratados en La ConstituciónGustavobedonio Mc100% (1)

- Ley 282 de 1996Documento12 páginasLey 282 de 1996Arley Pabon PuertoAún no hay calificaciones

- Reglamento Financiamiento Entidades de Microfinanzas JM-51-2018Documento11 páginasReglamento Financiamiento Entidades de Microfinanzas JM-51-2018Anita BarriosAún no hay calificaciones

- CONTESTACIONDocumento10 páginasCONTESTACIONTatiana VilchezAún no hay calificaciones

- INCONSTITUCIONALIDAD Exp. 164-1987Documento12 páginasINCONSTITUCIONALIDAD Exp. 164-1987Natalia ParraAún no hay calificaciones

- Directiva Cartas FianzasDocumento9 páginasDirectiva Cartas FianzasJose GonzalezAún no hay calificaciones

- Solicitud Pase de Acompañante FinalDocumento2 páginasSolicitud Pase de Acompañante FinalAlex ValenciaAún no hay calificaciones

- Contrato de FideicomisoDocumento2 páginasContrato de FideicomisoAixa JaraAún no hay calificaciones

- Modelo Contrato de Promesa de Compraventa Mayo 2018Documento4 páginasModelo Contrato de Promesa de Compraventa Mayo 2018Juan Esteban Oquendo GutierrezAún no hay calificaciones