También podría gustarte

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Trabajo Final CostosDocumento37 páginasTrabajo Final CostosCorazon de Piedra50% (4)

- FOLLETODocumento75 páginasFOLLETOCarlos Jose Polanco TobiaAún no hay calificaciones

- Ensayo Unidad Ii Gestiòn CostosDocumento6 páginasEnsayo Unidad Ii Gestiòn CostosYuliAún no hay calificaciones

- Elemento1158782 1684535809Documento15 páginasElemento1158782 1684535809MAIKELL333 FF ARTAún no hay calificaciones

- Gestion de CostosDocumento13 páginasGestion de Costosjose carrasco valdebenitoAún no hay calificaciones

- Investigación Contabilidad de CostosDocumento6 páginasInvestigación Contabilidad de Costosjcvillamar230581Aún no hay calificaciones

- 3.1 Clasificación de Los CostosDocumento5 páginas3.1 Clasificación de Los CostosMilka OtañezAún no hay calificaciones

- Introduccion A Costos VIDocumento9 páginasIntroduccion A Costos VIMabulaAún no hay calificaciones

- Trabajo Contabilidad de CostosDocumento16 páginasTrabajo Contabilidad de CostosHoward Hernandez100% (1)

- Sistema de Costos de Contabilidad en Las EmpresasDocumento10 páginasSistema de Costos de Contabilidad en Las EmpresasCLAUDIA FERNANDA CARDENAS GAVIRIAAún no hay calificaciones

- Evaluacion IV Administracion de Costos.Documento6 páginasEvaluacion IV Administracion de Costos.Clarita MartinezAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosGammer XxZ3taxXAún no hay calificaciones

- Módulo I - Contabilidad de Costos IDocumento11 páginasMódulo I - Contabilidad de Costos IIusra SenihAún no hay calificaciones

- Módulo 1 Daniela, SamuelDocumento8 páginasMódulo 1 Daniela, SamuelDaniela CarranzaAún no hay calificaciones

- Ensayo de ArgumentacionDocumento5 páginasEnsayo de ArgumentacionCristian MaChaCa YaNaPaAún no hay calificaciones

- Contabilidad Unidad 2 IndividualDocumento5 páginasContabilidad Unidad 2 IndividualLufemeAún no hay calificaciones

- ¿Qué Son Los Costos en Contabilidad-FerDocumento12 páginas¿Qué Son Los Costos en Contabilidad-FerLuis Fernando RivasAún no hay calificaciones

- Evaluacion N4Documento15 páginasEvaluacion N4Howard HernandezAún no hay calificaciones

- Capitulo 1 Naturaleza Conceptos y Clasificacio N de Los Costos PDFDocumento21 páginasCapitulo 1 Naturaleza Conceptos y Clasificacio N de Los Costos PDFPepeqwertyAún no hay calificaciones

- Contabilidad de Costos y Administrativas Anthony CruzDocumento7 páginasContabilidad de Costos y Administrativas Anthony CruzAnthony Cruz ValleAún no hay calificaciones

- Trabajo de Contabalidad de CostoDocumento38 páginasTrabajo de Contabalidad de CostonairimtrujilloAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosJoangely MartinezAún no hay calificaciones

- Tarea 4-Sistemas de CosteosDocumento8 páginasTarea 4-Sistemas de CosteosGummerFabianArenaasSaldañaaAún no hay calificaciones

- Actividad 2Documento11 páginasActividad 2Brigitte GarcíaAún no hay calificaciones

- Correciones 4 !!Documento4 páginasCorreciones 4 !!joseAún no hay calificaciones

- Sistema de Costos ABC Como Gestión EstratégicaDocumento15 páginasSistema de Costos ABC Como Gestión EstratégicaKevin KaosAún no hay calificaciones

- SEMANA 12 - Costos ABCDocumento6 páginasSEMANA 12 - Costos ABCgisela valenzuela vicenteAún no hay calificaciones

- Pietro Fattorello. Electiva III. 2do CorteDocumento15 páginasPietro Fattorello. Electiva III. 2do CorteJose Manuel Diaz PirelaAún no hay calificaciones

- Sistema AbcDocumento11 páginasSistema AbcDarwing Alonso Maestre VegaAún no hay calificaciones

- Ensayo de La Evolución de Los Sistemas de CostosDocumento2 páginasEnsayo de La Evolución de Los Sistemas de Costosyurlene ramirezAún no hay calificaciones

- Contabilidad de CostosDocumento20 páginasContabilidad de CostosAlejandra baezAún no hay calificaciones

- Actividades Práctico Experimentales - Marco Teórico Del ProyectoDocumento4 páginasActividades Práctico Experimentales - Marco Teórico Del ProyectoJohannaAún no hay calificaciones

- Trabajo Costos y Presupuestos Entrega 1 Semana 3Documento21 páginasTrabajo Costos y Presupuestos Entrega 1 Semana 3hernando gAún no hay calificaciones

- Contabilidad de Costos C1Documento10 páginasContabilidad de Costos C1jherson ivanAún no hay calificaciones

- ACT1CTDocumento8 páginasACT1CTKennya RuvalcabaAún no hay calificaciones

- Contabilidad de Costos - Monografia FinalDocumento20 páginasContabilidad de Costos - Monografia FinalCristian CGAún no hay calificaciones

- Costos Unidad I y IIDocumento22 páginasCostos Unidad I y IIObelys Verti OliveraAún no hay calificaciones

- Monografia de Modelo de Sistema de CostoDocumento45 páginasMonografia de Modelo de Sistema de CostoDoris Solis88% (8)

- Contabilidad de Costo.Documento15 páginasContabilidad de Costo.katty cAún no hay calificaciones

- Unidad 1 Contabilidad de CostosDocumento8 páginasUnidad 1 Contabilidad de CostosYoleidis RojasAún no hay calificaciones

- Administración y Contabilidad Unidad 3Documento45 páginasAdministración y Contabilidad Unidad 3mit999666100% (1)

- Costos DANNYDocumento17 páginasCostos DANNYDanny SernaAún no hay calificaciones

- CONTABILIDAD DE COSTOS Y PREsupestosDocumento41 páginasCONTABILIDAD DE COSTOS Y PREsupestosMilagros EspinozaAún no hay calificaciones

- Informe Contabilidad de CostosDocumento4 páginasInforme Contabilidad de Costosbonohor685Aún no hay calificaciones

- Costos Nuevo 2023Documento88 páginasCostos Nuevo 2023Daniel HerreraAún no hay calificaciones

- La Gestión de CostesDocumento10 páginasLa Gestión de CostesYoger de la RosaAún no hay calificaciones

- Investigacion 5Documento19 páginasInvestigacion 5Ana GomezAún no hay calificaciones

- Monografia CostosDocumento64 páginasMonografia CostosHector Emilio GimenezAún no hay calificaciones

- Guia de Estudio Con Problemas ResueltosDocumento54 páginasGuia de Estudio Con Problemas ResueltosIvanRojasAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1Emmanuel Lora EstevezAún no hay calificaciones

- Parte 3Documento20 páginasParte 3Heydi Zarate MendozaAún no hay calificaciones

- Entrega 3 Costos y PresupuestosDocumento29 páginasEntrega 3 Costos y Presupuestoshenry fernandezAún no hay calificaciones

- ADM-CostosTomaDes II OKDocumento5 páginasADM-CostosTomaDes II OKOliver PérezAún no hay calificaciones

- Guia Contabilidad de CostosDocumento175 páginasGuia Contabilidad de CostosRichard Daviran Gutierrez67% (3)

- Contabilidad de CostoDocumento16 páginasContabilidad de CostoGenesis RodriguezAún no hay calificaciones

- Contabilidad FinancieraDocumento23 páginasContabilidad FinancieraEmily AcostaAún no hay calificaciones

- Informe de ContabilidadDocumento9 páginasInforme de ContabilidadChelo CaosAún no hay calificaciones

- Contrato #027-2022-ViveroDocumento8 páginasContrato #027-2022-ViveroJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento1 páginaUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- OSDocumento6 páginasOSJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Informe #102-2023-Informe Mensual de Supervisión #03-Del 01al 04 de Marzo 2023Documento101 páginasInforme #102-2023-Informe Mensual de Supervisión #03-Del 01al 04 de Marzo 2023Joanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento25 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Fénix Emergency: Factura ElectrónicaDocumento1 páginaFénix Emergency: Factura ElectrónicaJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Instituto de Educación Superior Tecnologico Amazonas - YurimaguasDocumento12 páginasInstituto de Educación Superior Tecnologico Amazonas - YurimaguasJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Image 001Documento7 páginasImage 001Joanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento26 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento8 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento8 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Apellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralDocumento21 páginasApellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralJoanne Romy Amasifuen ArevaloAún no hay calificaciones

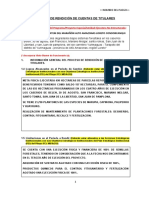

- Informe de Rendición de Cuentas de TitularesDocumento1 páginaInforme de Rendición de Cuentas de TitularesJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Formato 14.1: Registro de Ventas E Ingresos: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialDocumento1 páginaFormato 14.1: Registro de Ventas E Ingresos: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Curriculum Vitae: Jenifer Kateisty Ramos ApaguenoDocumento37 páginasCurriculum Vitae: Jenifer Kateisty Ramos ApaguenoJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento3 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento1 páginaAño Del Fortalecimiento de La Soberanía NacionalJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Informe de Rendición de Cuentas de TitularesDocumento3 páginasInforme de Rendición de Cuentas de TitularesJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Apellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralDocumento21 páginasApellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Apellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralDocumento21 páginasApellidos Nombres Fecha de Ingreso Fecha de Cese Régimen LaboralJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Curriculum Vitae: Jenifer Kateisty Ramos ApagueñoDocumento35 páginasCurriculum Vitae: Jenifer Kateisty Ramos ApagueñoJoanne Romy Amasifuen ArevaloAún no hay calificaciones

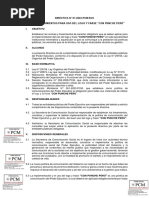

- Especificaciones Técnicas: 1. Denominación de La ContrataciónDocumento6 páginasEspecificaciones Técnicas: 1. Denominación de La ContrataciónJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- El Canto de Las NeuronasDocumento2 páginasEl Canto de Las NeuronasJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Personal Proyecto - Morona: CUI: 2313417 MetaDocumento7 páginasPersonal Proyecto - Morona: CUI: 2313417 MetaJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- I. Especificaciones Tecnicas. 1. Denominación de La ContrataciónDocumento6 páginasI. Especificaciones Tecnicas. 1. Denominación de La ContrataciónJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Curriculum Vitae: Jenifer Kateisty Ramos ApagueñoDocumento37 páginasCurriculum Vitae: Jenifer Kateisty Ramos ApagueñoJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- UntitledDocumento3 páginasUntitledJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Diagnostico Productivo Del Cultivo de Arroz en Centro Poblado La Florida - Valle Del Shanusi - YurimaguasDocumento1 páginaDiagnostico Productivo Del Cultivo de Arroz en Centro Poblado La Florida - Valle Del Shanusi - YurimaguasJoanne Romy Amasifuen ArevaloAún no hay calificaciones

- Medicamentos PediatriaDocumento3 páginasMedicamentos PediatriaJuan Carlos AngelesAún no hay calificaciones

- Produccion de BencenoDocumento1 páginaProduccion de BencenoEnrique SoriaAún no hay calificaciones

- Semana 1Documento38 páginasSemana 1Ofelia Umpire RuizAún no hay calificaciones

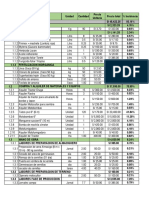

- 02 Acu ArquitecturaDocumento26 páginas02 Acu ArquitecturaAnthony Pizarro FernandezAún no hay calificaciones

- Costos LogisticosDocumento83 páginasCostos LogisticosSebastián Gonçalves PalmaAún no hay calificaciones

- Presentación Corporativa: Campamentos Temporales Y Fijos Módulos Y AlberguesDocumento26 páginasPresentación Corporativa: Campamentos Temporales Y Fijos Módulos Y AlberguesDiana Carolina ChbAún no hay calificaciones

- Empresa Sueros VitaminadosDocumento2 páginasEmpresa Sueros VitaminadosjoseAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - COMERCIO INTERNACIONAL - (GRUPO A02)Documento5 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - COMERCIO INTERNACIONAL - (GRUPO A02)Tatiana ParraAún no hay calificaciones

- Modelo de Contrato SRL y Sa - Edicto - Constancias de Inscripción Ante IgjDocumento34 páginasModelo de Contrato SRL y Sa - Edicto - Constancias de Inscripción Ante IgjPamela PeredaAún no hay calificaciones

- Formulacion Terminado Final Grupo 2Documento50 páginasFormulacion Terminado Final Grupo 2SWAMY BRITANY AMES ALVAREZAún no hay calificaciones

- Practica 2Documento2 páginasPractica 2Dardo CurtiAún no hay calificaciones

- EVA No. 2 CDS-JVCDocumento12 páginasEVA No. 2 CDS-JVCjose vives carrilloAún no hay calificaciones

- Contabilidad de CostosDocumento24 páginasContabilidad de CostosDAYANNA LIZBETH CENTENO VILLAGOMEZAún no hay calificaciones

- Curso Diplomado de Profundización en Sistemas de Gestión de La Inocuidad y Del Ambiente para El Sector Alimentario 212009Documento3 páginasCurso Diplomado de Profundización en Sistemas de Gestión de La Inocuidad y Del Ambiente para El Sector Alimentario 212009Mila Gomez BadilloAún no hay calificaciones

- Análisis de La Administración y Los Ambientes Organizacionales Os de AdministraciónDocumento14 páginasAnálisis de La Administración y Los Ambientes Organizacionales Os de AdministraciónDAYANA ANDREA SORA OLIVARESAún no hay calificaciones

- Analisis PestelDocumento1 páginaAnalisis Pestelvivianaburgos9850% (2)

- Programa de Procesos de Manufactura IIDocumento1 páginaPrograma de Procesos de Manufactura IIJose BerriosAún no hay calificaciones

- Refa 72 4 PDFBDocumento1 páginaRefa 72 4 PDFBJibran MorenoAún no hay calificaciones

- Conclusión Balanza Comercial Nivel RegionalDocumento3 páginasConclusión Balanza Comercial Nivel RegionalYEIMI ESTELA AGUILAR CRUZAún no hay calificaciones

- Informe de AlicorpDocumento8 páginasInforme de AlicorpAstrid FSAún no hay calificaciones

- Examen Final-LogisticaDocumento5 páginasExamen Final-LogisticaPaola Cruz100% (1)

- Problemas Sin Respuesta de T.E y Capacidad de Planta - ANGELDocumento19 páginasProblemas Sin Respuesta de T.E y Capacidad de Planta - ANGELLUIS ARIZGUNSAún no hay calificaciones

- InformeDocumento11 páginasInformeRhoteram VikkuAún no hay calificaciones

- Extracto CESCristianDocumento8 páginasExtracto CESCristianCristian David Zuluaga BoteroAún no hay calificaciones

- Denuncia de Estafa - Rosa Palacios C.Documento19 páginasDenuncia de Estafa - Rosa Palacios C.Karla Margot Alban RuizAún no hay calificaciones

- Monografia - Contabilidad Libro MayorDocumento98 páginasMonografia - Contabilidad Libro MayorAlexander Benavente TiconaAún no hay calificaciones

- Software ERP: Industria 4.0 Establece El Marco de Referencia o de Excelencia Digital Que Debe Guiar LasDocumento2 páginasSoftware ERP: Industria 4.0 Establece El Marco de Referencia o de Excelencia Digital Que Debe Guiar LasLeandro JavierAún no hay calificaciones

- Tesis Doctoral Tursimo en ColombiaDocumento191 páginasTesis Doctoral Tursimo en ColombiaMaría Mónica DurangoAún no hay calificaciones

- Fundadores de La AdministracionDocumento15 páginasFundadores de La AdministracionIvethXDAún no hay calificaciones

- Matillas - GLE - SDDocumento137 páginasMatillas - GLE - SDRigel OriónAún no hay calificaciones