También podría gustarte

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- Pasivo CompletoDocumento43 páginasPasivo CompletoGisela Rutch.Aún no hay calificaciones

- Vazquezpavon Gissell Actividad05Documento34 páginasVazquezpavon Gissell Actividad05Gissell VazquezAún no hay calificaciones

- Semana 11 - PPT - Rubro Créditos Avance en Cuenta, Sobregiros en Cuenta CorrienteDocumento12 páginasSemana 11 - PPT - Rubro Créditos Avance en Cuenta, Sobregiros en Cuenta CorrienteluisAún no hay calificaciones

- Principales Cuentas de PasivoDocumento3 páginasPrincipales Cuentas de Pasivojosueuriel97Aún no hay calificaciones

- Cuentas DeudasDocumento7 páginasCuentas DeudasPabloAFAún no hay calificaciones

- ASM18 EC TeóricoDocumento18 páginasASM18 EC TeóricoLynAún no hay calificaciones

- TRABAJO PRACTICO N 2 Manual de CuentasDocumento4 páginasTRABAJO PRACTICO N 2 Manual de CuentasVictoria Lo GiudiceAún no hay calificaciones

- Cierre Contable y Tributario 2023 (30.11)Documento79 páginasCierre Contable y Tributario 2023 (30.11)Jorge LuisAún no hay calificaciones

- Origen y Evolución Del CréditoDocumento4 páginasOrigen y Evolución Del Créditoalvaro100% (1)

- 3.1. - Cuentas T de PasivosDocumento2 páginas3.1. - Cuentas T de PasivosAlberto Sanchez CarazaAún no hay calificaciones

- Manual de CuentasDocumento5 páginasManual de CuentasAna Lis100% (1)

- Cuentas ContablesDocumento1 páginaCuentas ContablesVEROAún no hay calificaciones

- Nif E-2Documento3 páginasNif E-2Isabel Tomas PerezAún no hay calificaciones

- Contabilidad 2Documento2 páginasContabilidad 2Jasbet PérezAún no hay calificaciones

- Catálogo de Cuentas y Manual ContableDocumento19 páginasCatálogo de Cuentas y Manual ContableJorge Otep EstebanAún no hay calificaciones

- Manual DE Cuentas SIC I SIC II SIC IIIDocumento7 páginasManual DE Cuentas SIC I SIC II SIC IIIEstudioContableYaninaBeadeAún no hay calificaciones

- Terminos Financieros y de CobranzasDocumento20 páginasTerminos Financieros y de CobranzasHanner StevenAún no hay calificaciones

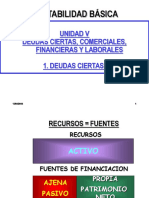

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocumento109 páginasContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreAún no hay calificaciones

- Manual de Cuentas. Grupo 6. Gomez MarianelaDocumento2 páginasManual de Cuentas. Grupo 6. Gomez MarianelaMarianela GomezAún no hay calificaciones

- Tarea 3 Christian OreaDocumento6 páginasTarea 3 Christian OreaCHRISTIAN BENJAMIN OREA GALEANAAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Ingrid ComettaAún no hay calificaciones

- Contabilidad Intermedia 2Documento5 páginasContabilidad Intermedia 2Alejandro SanchezAún no hay calificaciones

- Estudio Particular de Las CuentasDocumento11 páginasEstudio Particular de Las CuentasVianey Saihiri Estrella SánchezAún no hay calificaciones

- Tutoria 11 Pasivos y PatrimonioDocumento106 páginasTutoria 11 Pasivos y PatrimonioAntonio VeraAún no hay calificaciones

- Act1 Fundamentos de ContabilidadDocumento30 páginasAct1 Fundamentos de ContabilidadZhiro MinodaAún no hay calificaciones

- PasivosDocumento5 páginasPasivoseugee zampedriAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasSharon SunsinAún no hay calificaciones

- PasivoDocumento36 páginasPasivoGuillerminaAún no hay calificaciones

- CATALOGO DE CUENTAS Contabilidad FinancieraDocumento6 páginasCATALOGO DE CUENTAS Contabilidad FinancieraVictoria Castillo100% (1)

- Documentos Negociables y No NegociablesDocumento11 páginasDocumentos Negociables y No NegociablesAcademico TachiraAún no hay calificaciones

- Activos y Pasivos - Cómo Ser Ricos - FEB - 22Documento7 páginasActivos y Pasivos - Cómo Ser Ricos - FEB - 22Antonio BataAún no hay calificaciones

- Conceptos Básicos de ContabiliadDocumento6 páginasConceptos Básicos de ContabiliadPaola Herrera Jaya50% (2)

- Capitulo ViDocumento12 páginasCapitulo ViLauty LealAún no hay calificaciones

- Cuacanto Kenia Actividad5Documento17 páginasCuacanto Kenia Actividad5Kenia CuaAún no hay calificaciones

- Teoria Cuenta NiifDocumento30 páginasTeoria Cuenta Niifdaniel rodriguezAún no hay calificaciones

- Financiación A Través de Deudas.Documento2 páginasFinanciación A Través de Deudas.Tuti 2000Aún no hay calificaciones

- Diapos Tema 04Documento19 páginasDiapos Tema 04Cielo Sandoval EsquecheAún no hay calificaciones

- Concepto de PasivoDocumento6 páginasConcepto de Pasivocarlos escobar100% (1)

- Activos Pasivos PatriMONIODocumento5 páginasActivos Pasivos PatriMONIOSamiNúñezAún no hay calificaciones

- Operaciones Activas y PasivasDocumento5 páginasOperaciones Activas y PasivasDaniel AruquipaAún no hay calificaciones

- Tarea CGDocumento9 páginasTarea CGKevin PadillaAún no hay calificaciones

- Pasivo A Corto PlazoDocumento8 páginasPasivo A Corto PlazoLiz TellezAún no hay calificaciones

- Contabilidad Ejercicios IdkDocumento1 páginaContabilidad Ejercicios IdkMassiel VallejoAún no hay calificaciones

- Manual de Aplicación de CuentasDocumento21 páginasManual de Aplicación de Cuentasarevaloleonardo476Aún no hay calificaciones

- Cuentas BásicasDocumento3 páginasCuentas BásicasXina MartinezAún no hay calificaciones

- Plan de CuentasDocumento7 páginasPlan de CuentasNoemi AndreaAún no hay calificaciones

- Actividad 1 Credito y CobrosDocumento3 páginasActividad 1 Credito y CobrosyanilAún no hay calificaciones

- Lista de Cuentas Del Pasivo Con Ejercicios Version EstudiantesDocumento16 páginasLista de Cuentas Del Pasivo Con Ejercicios Version EstudiantesJafet ObandoAún no hay calificaciones

- Ajuste Anual Por Inflacion 2020Documento5 páginasAjuste Anual Por Inflacion 2020iraisAún no hay calificaciones

- Definición de CuentasDocumento1 páginaDefinición de CuentasOscar Orlando Aguilar ContrerasAún no hay calificaciones

- Rejilla de ConceptosDocumento4 páginasRejilla de ConceptosMichell ArevaloAún no hay calificaciones

- El Pago Por Consignación, La Imputación Al Pago, El Pago Por Subrogación, La Dación en Pago, y El Pago Indebido y El Mutuo DisensoDocumento22 páginasEl Pago Por Consignación, La Imputación Al Pago, El Pago Por Subrogación, La Dación en Pago, y El Pago Indebido y El Mutuo DisensoJair Rose Morcer100% (1)

- Rejillas de ConceptosDocumento2 páginasRejillas de ConceptosPilar CardonaAún no hay calificaciones

- Diapositivas Pasivo y PatrimonioDocumento37 páginasDiapositivas Pasivo y PatrimonioMarco Antonio M TAún no hay calificaciones

- Evidencia 1 Cuadro SinopticoDocumento3 páginasEvidencia 1 Cuadro SinopticoRicardo Nieves LucasAún no hay calificaciones

- Gestion de Seguros y PensionesDocumento54 páginasGestion de Seguros y PensionesOscar Choque GonzalesAún no hay calificaciones

- Titulos de Credito ClaseDocumento6 páginasTitulos de Credito ClaseKarla IbarraAún no hay calificaciones

- Gestion - de - Costos - Cuadro - Sinoptico - 501Documento2 páginasGestion - de - Costos - Cuadro - Sinoptico - 501Jose Miguel Diaz GonzalezAún no hay calificaciones

- Episodio 2.0 - Créditos - DefinicionesDocumento18 páginasEpisodio 2.0 - Créditos - DefinicionesSergioAún no hay calificaciones

- Sobre Los 10 Principios.Documento6 páginasSobre Los 10 Principios.OSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- S10. Ventas y Cuentas Por Cobrar CuestionarioDocumento9 páginasS10. Ventas y Cuentas Por Cobrar CuestionarioOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- S8. Responabilidad Del ContadorDocumento6 páginasS8. Responabilidad Del ContadorOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- S11. Costo de Ventas e Inventario. CuestionarioDocumento4 páginasS11. Costo de Ventas e Inventario. CuestionarioOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- S9. Efectivo CuestionarioDocumento5 páginasS9. Efectivo CuestionarioOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- UntitledDocumento5 páginasUntitledOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- Planteamiento Del Caso Práctico de La Determinación Del Estado de Flujos de EfectivoDocumento6 páginasPlanteamiento Del Caso Práctico de La Determinación Del Estado de Flujos de EfectivoOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- UntitledDocumento17 páginasUntitledOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- Balance General Diciembre 2022Documento4 páginasBalance General Diciembre 2022José Miguel Chigo Torres100% (1)

- Taller de Contabilidad Publica 6 SemestreDocumento3 páginasTaller de Contabilidad Publica 6 Semestresheime mahechaAún no hay calificaciones

- Cajigas Ccahuantico Julio Cesar Auditoria de GestionDocumento17 páginasCajigas Ccahuantico Julio Cesar Auditoria de GestionJulio CajigasAún no hay calificaciones

- Ejercicio 3 - CD y CA-RESUELTODocumento18 páginasEjercicio 3 - CD y CA-RESUELTOVanessa Alatorre BenitezAún no hay calificaciones

- Marketing y EmprendimientoDocumento13 páginasMarketing y EmprendimientoPamela SánchezAún no hay calificaciones

- Diagnóstico Estratégico de Una OrganizaciónDocumento22 páginasDiagnóstico Estratégico de Una OrganizaciónKENNETH ALEXANDER ALCOCER URQUIZOAún no hay calificaciones

- CREACIÓN DE BATERIAS-Claudia GómezDocumento7 páginasCREACIÓN DE BATERIAS-Claudia GómezErica Janet Agudelo CeballosAún no hay calificaciones

- GeraldineM PDFDocumento7 páginasGeraldineM PDFkarinAún no hay calificaciones

- Cuadro de Las Sociedades..Documento1 páginaCuadro de Las Sociedades..Andres MarinAún no hay calificaciones

- Manejo de Contingencias Traducción LDocumento9 páginasManejo de Contingencias Traducción LEmanuelGio0% (1)

- Caso FinalDocumento8 páginasCaso FinalAngel Luis Junior Condor MartinAún no hay calificaciones

- El Estado de Resultado Integrales: Semana 3Documento6 páginasEl Estado de Resultado Integrales: Semana 3Fatima ReateguiAún no hay calificaciones

- RESUMEN COSO I y II - RESPONDABILIDAD IDocumento2 páginasRESUMEN COSO I y II - RESPONDABILIDAD IFreddy Ramirez Montes100% (4)

- Caso PracticoDocumento5 páginasCaso Practicoalf gerdAún no hay calificaciones

- Examen Parcial II - Caso AplicativoDocumento4 páginasExamen Parcial II - Caso AplicativoROSALYN ESTHER LLANOS RAMIREZAún no hay calificaciones

- Bootom EvelinDocumento4 páginasBootom Evelinevelin casqueteAún no hay calificaciones

- Frm-fg001 - Propuesta Del SistemaDocumento5 páginasFrm-fg001 - Propuesta Del SistemaJhon DiazAún no hay calificaciones

- Plan de Produccion TemarioDocumento8 páginasPlan de Produccion TemarioAngel CoboAún no hay calificaciones

- Concepto y Clasificación Del MercadoDocumento3 páginasConcepto y Clasificación Del Mercadomayrachavezreyes0% (1)

- Anexo 3Documento10 páginasAnexo 3Katherine Revilla CubasAún no hay calificaciones

- InvestigacionDocumento12 páginasInvestigacionBryan MercadoAún no hay calificaciones

- Tema II - Los Estados FinancierosDocumento65 páginasTema II - Los Estados FinancierosNathaly MaldonadoAún no hay calificaciones

- Reseña PostobonDocumento25 páginasReseña PostobonJoche Madera LopezAún no hay calificaciones

- Casos Prácticos - Igv - Tributos para El Gobierno CentralDocumento33 páginasCasos Prácticos - Igv - Tributos para El Gobierno CentralelmerAún no hay calificaciones

- Balance General Analitico: Cuenta Denominación SaldoDocumento7 páginasBalance General Analitico: Cuenta Denominación SaldoIsidro Laurentino Mañana Ecomo EyangAún no hay calificaciones

- CV OficialDocumento6 páginasCV OficialhenrrycasasAún no hay calificaciones

- Taller de Operaciones Semana 9 - Grupo 6Documento7 páginasTaller de Operaciones Semana 9 - Grupo 6Miluska BellidoAún no hay calificaciones

- Engineers Australia - Sample EssayDocumento6 páginasEngineers Australia - Sample EssayJuan NaranjoAún no hay calificaciones

- Qué Es El SEODocumento5 páginasQué Es El SEOfelix montillaAún no hay calificaciones

- Revisión Por La Dirección 2018 ISO 37001 GestionesDocumento43 páginasRevisión Por La Dirección 2018 ISO 37001 GestionesAJYS CORP100% (1)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (254)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (171)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Presupuestos un enfoque gerencialDe EverandPresupuestos un enfoque gerencialCalificación: 4 de 5 estrellas4/5 (3)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- Principios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaDe EverandPrincipios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad de pasivos y patrimonio con NIIFDe EverandContabilidad de pasivos y patrimonio con NIIFAún no hay calificaciones

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera: Para educación media - Incluye NIIFDe EverandContabilidad financiera: Para educación media - Incluye NIIFCalificación: 5 de 5 estrellas5/5 (9)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)