También podría gustarte

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Control Interno Pasivo PatrimonioDocumento18 páginasControl Interno Pasivo PatrimonioJonathan Orozco0% (2)

- 01 Monografia Transportes Total SacDocumento19 páginas01 Monografia Transportes Total SacROBERT SARMIENTO CALLE100% (1)

- Documentos Por PagarDocumento8 páginasDocumentos Por PagarRogelioAún no hay calificaciones

- LIBRO Instituciones de Derecho PrivadoDocumento407 páginasLIBRO Instituciones de Derecho PrivadoAmelin Oviedo NizAún no hay calificaciones

- Operaciones BancariasDocumento22 páginasOperaciones Bancariascesar andradeAún no hay calificaciones

- Matemáticas Financieras Rodríguez, Pierdant, Rodríguez PDFDocumento32 páginasMatemáticas Financieras Rodríguez, Pierdant, Rodríguez PDFKarem Michelle Mondragon VarelaAún no hay calificaciones

- Tema 3 CFDocumento6 páginasTema 3 CFCamilla Naranjo SmidtAún no hay calificaciones

- Financiación A Través de Deudas.Documento2 páginasFinanciación A Través de Deudas.Tuti 2000Aún no hay calificaciones

- U2 - Contabilidad Financiera-1Documento28 páginasU2 - Contabilidad Financiera-1Victor PrietoAún no hay calificaciones

- Aplicacion Ven Pasivo 3Documento20 páginasAplicacion Ven Pasivo 3katerine LugoAún no hay calificaciones

- Los PasivosDocumento16 páginasLos PasivosAlexander ReyesAún no hay calificaciones

- Cap 12 Pasivo A Corto PlazoDocumento5 páginasCap 12 Pasivo A Corto PlazoBeimar MarinAún no hay calificaciones

- CreditosDocumento12 páginasCreditosAgus BereciartuAún no hay calificaciones

- Cuentas Por CobrarDocumento7 páginasCuentas Por CobrarClaranny ClnAún no hay calificaciones

- Teoria PasivoDocumento12 páginasTeoria PasivoCorita AltamiranoAún no hay calificaciones

- Modalidades de Créditos BancariosDocumento5 páginasModalidades de Créditos BancariosSarahí AbregoAún no hay calificaciones

- Unidad 7 - PasivosDocumento6 páginasUnidad 7 - PasivosRocio BonninAún no hay calificaciones

- Concepto de PasivoDocumento6 páginasConcepto de Pasivocarlos escobar100% (1)

- Contabilidad Inversion PDFDocumento101 páginasContabilidad Inversion PDFcamila villamizarAún no hay calificaciones

- Expo DeudoresDocumento23 páginasExpo DeudoresANDREA CAROLINA ASCANIO RODRIGUEZAún no hay calificaciones

- Trabajo de ContabilidadDocumento34 páginasTrabajo de ContabilidadOscar AzuajeAún no hay calificaciones

- Factoring y Cuentas Por PagarDocumento3 páginasFactoring y Cuentas Por PagarAdriano Berrios ChanameAún no hay calificaciones

- SeparatasDocumento3 páginasSeparatasDavid GuzmanAún no hay calificaciones

- Contabilidad BancariaDocumento2 páginasContabilidad BancariaAmerica GonzalezAún no hay calificaciones

- Operaciones BancariasDocumento11 páginasOperaciones BancariasjoelAún no hay calificaciones

- Preguntas Segundo Parcial Contabilidad IVDocumento10 páginasPreguntas Segundo Parcial Contabilidad IVKevin alexander nuñez paulinoAún no hay calificaciones

- Unidad Viii Guia de EstudiosDocumento14 páginasUnidad Viii Guia de Estudiosmw123bosteroAún no hay calificaciones

- Operaciones BancariasDocumento31 páginasOperaciones BancariasGabriela Moron RiveroAún no hay calificaciones

- El Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceDocumento4 páginasEl Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceREMEIN C.A.Aún no hay calificaciones

- Economia Operaciones Bancarias ListoDocumento7 páginasEconomia Operaciones Bancarias ListoAnn ToledoAún no hay calificaciones

- Cuentas Por Pagar A Corto PlazoDocumento14 páginasCuentas Por Pagar A Corto PlazoPierina LabajosAún no hay calificaciones

- Vazquezpavon Gissell Actividad05Documento34 páginasVazquezpavon Gissell Actividad05Gissell VazquezAún no hay calificaciones

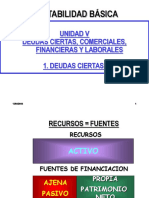

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocumento109 páginasContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreAún no hay calificaciones

- Cuentas Por CobrarDocumento10 páginasCuentas Por CobrarRoberlyn Rodriguez0% (1)

- Clasificación de Las Operaciones BancariasDocumento6 páginasClasificación de Las Operaciones BancariasRobbi Tapia PeñaAún no hay calificaciones

- Contabilidad y Fiscalidad Tema 7Documento31 páginasContabilidad y Fiscalidad Tema 7Silke Piet Van VeenAún no hay calificaciones

- Cartera de Créditos y MásDocumento8 páginasCartera de Créditos y MásGabriel AvilaAún no hay calificaciones

- Operaciones Activas y PasivasDocumento5 páginasOperaciones Activas y PasivasMARY LUZ PICHIHUA PAUCCARAún no hay calificaciones

- PASIVOSDocumento9 páginasPASIVOScarlos Andres Acosta QAún no hay calificaciones

- TEMA 8 Pasivos Financieros No Comerciales y ProvisionesDocumento4 páginasTEMA 8 Pasivos Financieros No Comerciales y ProvisionesPlacido RendonAún no hay calificaciones

- 2021 Unidad VII - CréditosDocumento52 páginas2021 Unidad VII - CréditosAgustina GarcilazoAún no hay calificaciones

- PasivoDocumento36 páginasPasivoGuillerminaAún no hay calificaciones

- Cuentas Del Pasivo (Cuentas Reales)Documento3 páginasCuentas Del Pasivo (Cuentas Reales)Ariadne NicolleAún no hay calificaciones

- Guia Seccion 22 Pasivo y PatrimonioDocumento11 páginasGuia Seccion 22 Pasivo y PatrimonioJohnn Freddy ChacónAún no hay calificaciones

- Pasivo. ContabilidadDocumento4 páginasPasivo. ContabilidadPerla Massiel Perdomo Guilamo100% (1)

- Modulo VDocumento29 páginasModulo VConstructores FiscalesAún no hay calificaciones

- Operaciones AyPDocumento23 páginasOperaciones AyPNievesAún no hay calificaciones

- Unidad 5 Operaciones ActivasDocumento19 páginasUnidad 5 Operaciones ActivasAymara TavarezAún no hay calificaciones

- Contabilidad II Pasivo Corriente y No Corriente Teoria Unidad 1Documento8 páginasContabilidad II Pasivo Corriente y No Corriente Teoria Unidad 1neribeth perezAún no hay calificaciones

- Contabilidad Ii. Tarea8Documento3 páginasContabilidad Ii. Tarea8paoloAún no hay calificaciones

- 1 - Contabilidad III Parte1Documento7 páginas1 - Contabilidad III Parte1Elba MonjarrezAún no hay calificaciones

- 2 Que Es Auxiliar Contable y FuncionesDocumento12 páginas2 Que Es Auxiliar Contable y FuncionesAlexander ChaparroAún no hay calificaciones

- Tarea S9 GrupalDocumento7 páginasTarea S9 GrupalGerardo Iglesias LópezAún no hay calificaciones

- Operaciones Activas y Pasivas de La Banca ComercialDocumento7 páginasOperaciones Activas y Pasivas de La Banca Comercialtarcicio gonzalezAún no hay calificaciones

- Operaciones ActivasDocumento7 páginasOperaciones ActivasGabyLRAún no hay calificaciones

- Contabilidad Avanzada I Semestre 1 - 2016Documento9 páginasContabilidad Avanzada I Semestre 1 - 2016Eddy SanchezAún no hay calificaciones

- Cuentas PasivosDocumento13 páginasCuentas Pasivosdxvid_20Aún no hay calificaciones

- Capitulo 12 PasivosDocumento3 páginasCapitulo 12 PasivosNorberto MataAún no hay calificaciones

- Trabajo Final de La Universidad Autónoma de Santo Domingo.Documento13 páginasTrabajo Final de La Universidad Autónoma de Santo Domingo.Ariel AlbertoAún no hay calificaciones

- Guía Nº1 - El PasivoDocumento6 páginasGuía Nº1 - El PasivoElisaid DelgadoAún no hay calificaciones

- Que Es PasivoDocumento4 páginasQue Es PasivoRuben Valadez RamirezAún no hay calificaciones

- Pasivo CirculanteDocumento3 páginasPasivo CirculanteEdward A Moreno RAún no hay calificaciones

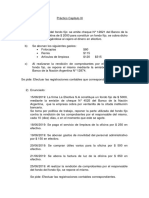

- Práctico Capitulo III PDFDocumento2 páginasPráctico Capitulo III PDFKaren HerreraAún no hay calificaciones

- Certificacion Negativa20240321Documento1 páginaCertificacion Negativa20240321Lauty LealAún no hay calificaciones

- Final de Teoria ContableDocumento36 páginasFinal de Teoria ContableLauty LealAún no hay calificaciones

- Version 2020-Capítulo 2Documento66 páginasVersion 2020-Capítulo 2Lauty LealAún no hay calificaciones

- Capitulo ViiDocumento12 páginasCapitulo ViiLauty LealAún no hay calificaciones

- Trabajo de Reconocimiento de ActivosDocumento18 páginasTrabajo de Reconocimiento de ActivosDiocelina GUERRA RONDONAún no hay calificaciones

- Técnicas de Evaluación de ProyectosDocumento62 páginasTécnicas de Evaluación de ProyectosJajajjajaAún no hay calificaciones

- Trabajo Final Presupuesto EmpresarialDocumento26 páginasTrabajo Final Presupuesto EmpresarialRuddy MartinezAún no hay calificaciones

- Exposicion Ley 26702 11-20Documento15 páginasExposicion Ley 26702 11-20Manuel DGAún no hay calificaciones

- Presupuesto MaestroDocumento6 páginasPresupuesto MaestroMaria Del Pilar CastilloAún no hay calificaciones

- Ejercicio ISRDocumento2 páginasEjercicio ISRLesly OsorioAún no hay calificaciones

- Modulo Cont Gene 2020-AlumnosDocumento43 páginasModulo Cont Gene 2020-AlumnosAnier FajardoAún no hay calificaciones

- Dinamizadora Unidad 2 Gestion y RiesgoDocumento2 páginasDinamizadora Unidad 2 Gestion y Riesgotnel cajibio El Tunel Cajibio100% (1)

- Actividad de Aprendizaje 4Documento34 páginasActividad de Aprendizaje 4Anonymous YHYrpKBTAún no hay calificaciones

- Tecnicas de Analisis FinancieroDocumento5 páginasTecnicas de Analisis FinancieroCinthyaDelaCruzAún no hay calificaciones

- Cotizacion Nro 23-00000229-A para Constructora Apeh S.A.C.Documento1 páginaCotizacion Nro 23-00000229-A para Constructora Apeh S.A.C.Franz Meyer Rengifo ReateguiAún no hay calificaciones

- Matriz FodaDocumento4 páginasMatriz FodaCARLOS ENRIQUE SORIA LINARES0% (1)

- Tema 5Documento34 páginasTema 5Silvia Peinado LopezAún no hay calificaciones

- Mercado FinancieroDocumento2 páginasMercado FinancieroGeovanny Quiroz MoncerradAún no hay calificaciones

- Plan Estudios Maestria Finanzas Corporativas BursátilesDocumento15 páginasPlan Estudios Maestria Finanzas Corporativas BursátilesMiguel AlvaradoAún no hay calificaciones

- Taller 2 SolucionadoDocumento6 páginasTaller 2 SolucionadoKevin DuvanAún no hay calificaciones

- Asientos ContablesDocumento3 páginasAsientos ContablessaraiAún no hay calificaciones

- La Contabilidad Gubernamental Del Ecuador, 2013Documento87 páginasLa Contabilidad Gubernamental Del Ecuador, 2013Diego AriasAún no hay calificaciones

- Nic 12 EsquemaDocumento4 páginasNic 12 Esquemajoel100% (1)

- La Economía Política de Los Ingresos PúblicosDocumento4 páginasLa Economía Política de Los Ingresos Públicosnew worldAún no hay calificaciones

- Monografia de Economia GeneralDocumento40 páginasMonografia de Economia GeneralAnaVasquezCieza100% (1)

- Temas InventariosDocumento12 páginasTemas InventariosMSAún no hay calificaciones

- Memoria y Cuenta Año 2018 Transbolívar OkDocumento64 páginasMemoria y Cuenta Año 2018 Transbolívar Okjose salazarAún no hay calificaciones

- TEMA ELMER Beneficios de La Información Del Estado de Flujo de EfectivoDocumento2 páginasTEMA ELMER Beneficios de La Información Del Estado de Flujo de Efectivoseven_peruAún no hay calificaciones

- Tarea 3 Contabilidad Superior IIDocumento2 páginasTarea 3 Contabilidad Superior IIhenryAún no hay calificaciones

- Balance General y Estado de Resultados4Documento12 páginasBalance General y Estado de Resultados4Victor RiosAún no hay calificaciones

- Estudio Sobre Las Condiciones de Competencia en El Mercado de Seguros de La Republica DominicanaDocumento190 páginasEstudio Sobre Las Condiciones de Competencia en El Mercado de Seguros de La Republica DominicanaAngelAún no hay calificaciones

- Ficha de PagoDocumento3 páginasFicha de PagoVladimir GonzalezAún no hay calificaciones