También podría gustarte

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Cashflow EspañolDocumento12 páginasCashflow Españolseomago95% (42)

- Cuestionario Capítulo 7Documento6 páginasCuestionario Capítulo 7Syl Black73% (11)

- Suministro de MedicamentosDocumento90 páginasSuministro de MedicamentosAryam MIAún no hay calificaciones

- Punto de Equilibrio ContableDocumento7 páginasPunto de Equilibrio ContableEzequiel Aranda100% (1)

- Informe Final-MibancoDocumento55 páginasInforme Final-Mibancoeduardo ñaña baquerizoAún no hay calificaciones

- Trabajo 3 Organización y Administración de EmpresasDocumento2 páginasTrabajo 3 Organización y Administración de EmpresasBryan Cartes CofréAún no hay calificaciones

- Mapa Conceptual Evaluacion de Proyectos ReconocimientoDocumento2 páginasMapa Conceptual Evaluacion de Proyectos Reconocimientomarnanamenbucana_1979100% (1)

- ASM18 EC TeóricoDocumento18 páginasASM18 EC TeóricoLynAún no hay calificaciones

- Vazquezpavon Gissell Actividad05Documento34 páginasVazquezpavon Gissell Actividad05Gissell VazquezAún no hay calificaciones

- Infografía Operaciones de CréditoDocumento2 páginasInfografía Operaciones de CréditoDavid MaldonadoAún no hay calificaciones

- Cuestionario para MañanaDocumento8 páginasCuestionario para MañanaJuan Antonio Araujo CaudilloAún no hay calificaciones

- Matematicas Financieras Act - 2Documento3 páginasMatematicas Financieras Act - 2Andrea AlvaradoAún no hay calificaciones

- ProductsDocumento23 páginasProductsDaniel IzquierdoAún no hay calificaciones

- Tema10 PiacDocumento8 páginasTema10 PiacDaiane SoaresAún no hay calificaciones

- BCA EMPRESA SESION 1 TDocumento45 páginasBCA EMPRESA SESION 1 TAlexander Olaya HuaraccoAún no hay calificaciones

- Activos Pasivos PatriMONIODocumento5 páginasActivos Pasivos PatriMONIOSamiNúñezAún no hay calificaciones

- S1A1Documento4 páginasS1A1Ivan BautistaAún no hay calificaciones

- Evaluacion de PowerpointDocumento11 páginasEvaluacion de PowerpointDiana VilchezAún no hay calificaciones

- LEASINGDocumento28 páginasLEASINGJL SilvaAún no hay calificaciones

- Cuadro Comparativo Instrumentos FinancierosDocumento18 páginasCuadro Comparativo Instrumentos Financierosandrea beltranAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadEscalona AriannyAún no hay calificaciones

- A9 - AHM ForoDocumento2 páginasA9 - AHM ForokarinaAún no hay calificaciones

- Operaciones Activas y PasivasDocumento5 páginasOperaciones Activas y PasivasDaniel AruquipaAún no hay calificaciones

- Tema 3. Productos Financieros de Pasivo (21-22)Documento22 páginasTema 3. Productos Financieros de Pasivo (21-22)Virginia GonzalezAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento14 páginasApalancamiento y Financiamiento A Corto PlazoGonzalo VenegasAún no hay calificaciones

- Clase No 10 Contabilidad Bancaria y de Seguros PDFDocumento18 páginasClase No 10 Contabilidad Bancaria y de Seguros PDFtorreselmer565Aún no hay calificaciones

- 3 Operaciones de Crédito v2Documento61 páginas3 Operaciones de Crédito v2Jesús Patricio Rendón MartínezAún no hay calificaciones

- Exposicion de Otorgamiento de CreditoDocumento57 páginasExposicion de Otorgamiento de CreditoLibra Tolen SanAún no hay calificaciones

- Actividad 2. FINANCIAMIENTO CORTO PLAZODocumento10 páginasActividad 2. FINANCIAMIENTO CORTO PLAZOKarla Alejandra Restrepo100% (1)

- Credito IDocumento2 páginasCredito IAdrian MoralesAún no hay calificaciones

- ESTADO FINANCIERO (Almeida)Documento4 páginasESTADO FINANCIERO (Almeida)Fiorella Almeida collantesAún no hay calificaciones

- Financiamientos A Corto Plazo Y Sus Requisitos: Financiamiento A Los Negocios InternacionalesDocumento2 páginasFinanciamientos A Corto Plazo Y Sus Requisitos: Financiamiento A Los Negocios InternacionaleskarinaAún no hay calificaciones

- Actividad 4. Otras Operaciones de CréditoDocumento3 páginasActividad 4. Otras Operaciones de CréditoGonzalez Andonegui AndryAún no hay calificaciones

- Clase 12.2 FinanzasDocumento33 páginasClase 12.2 FinanzasAtenas GVAún no hay calificaciones

- FORO 3 - Operaciones BancariasDocumento5 páginasFORO 3 - Operaciones BancariaslizAún no hay calificaciones

- Definición de CuentasDocumento1 páginaDefinición de CuentasOscar Orlando Aguilar ContrerasAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento9 páginasApalancamiento y Financiamiento A Corto PlazoEnrique MastachiAún no hay calificaciones

- Mapa Conceptual TYOCDocumento3 páginasMapa Conceptual TYOCsportacusmlg250Aún no hay calificaciones

- NIF C-3 Cuentas Por Cobrar (2018) AlumnosDocumento18 páginasNIF C-3 Cuentas Por Cobrar (2018) AlumnosLuz RMAún no hay calificaciones

- Operaciones Bancarias 240411 215524Documento14 páginasOperaciones Bancarias 240411 215524nicoagu3Aún no hay calificaciones

- Contabilidad de PasivosDocumento23 páginasContabilidad de PasivosCristhian AndresAún no hay calificaciones

- Tarea 3 Christian OreaDocumento6 páginasTarea 3 Christian OreaCHRISTIAN BENJAMIN OREA GALEANAAún no hay calificaciones

- Contabilidad para No Contadores, 2da Edición, Por Guajardo & Andrade. Capítulo 10 (Pag 306-313)Documento15 páginasContabilidad para No Contadores, 2da Edición, Por Guajardo & Andrade. Capítulo 10 (Pag 306-313)Edgar MendietaAún no hay calificaciones

- Práctica Nº06-Sistema FinancieroDocumento2 páginasPráctica Nº06-Sistema FinancieroCamila LlacaAún no hay calificaciones

- A9 JVNMDocumento2 páginasA9 JVNMkarinaAún no hay calificaciones

- Obligaciones Bancarias y Sus Registros ContablesDocumento14 páginasObligaciones Bancarias y Sus Registros ContablesDominique GBAún no hay calificaciones

- Actrividad 2 de M4 Derecho Mercantil I FLN BDocumento7 páginasActrividad 2 de M4 Derecho Mercantil I FLN Bmonica benitezAún no hay calificaciones

- Guia de Estudio de La Segunda UnidadDocumento16 páginasGuia de Estudio de La Segunda UnidadAlexa PeñaAún no hay calificaciones

- Servicios FinancierosDocumento10 páginasServicios FinancierosSmith MariñosAún no hay calificaciones

- Concepto de PasivoDocumento6 páginasConcepto de Pasivocarlos escobar100% (1)

- Diapos Tema 04Documento19 páginasDiapos Tema 04Cielo Sandoval EsquecheAún no hay calificaciones

- Mapa Mental Sistema FinancieroDocumento1 páginaMapa Mental Sistema FinancieroCarlos Javier MartinezAún no hay calificaciones

- Sesión 4 Op. Activas y PasivasDocumento40 páginasSesión 4 Op. Activas y PasivasMarco Loayza ANAún no hay calificaciones

- Tipos de BonosDocumento2 páginasTipos de BonosMelissa Ttito LaymeAún no hay calificaciones

- Banca 5Documento4 páginasBanca 5Fatima ToapantaAún no hay calificaciones

- Cierre Contable y Tributario 2023 (30.11)Documento79 páginasCierre Contable y Tributario 2023 (30.11)Jorge LuisAún no hay calificaciones

- El Crédito y El FinanciamientoDocumento51 páginasEl Crédito y El FinanciamientoJHOANA VILLASANA DEL ANGELAún no hay calificaciones

- Universidad Abierta y A Distancia de MéxicoDocumento22 páginasUniversidad Abierta y A Distancia de MéxicoYaColtziAún no hay calificaciones

- Tema 4 Politicas de Credito y Cobranza 1Documento25 páginasTema 4 Politicas de Credito y Cobranza 1Julio ZepedaAún no hay calificaciones

- Rejillas de ConceptosDocumento2 páginasRejillas de ConceptosPilar CardonaAún no hay calificaciones

- Meta Valor: Iv Bimestre 2º Grado Integridad PropósitoDocumento16 páginasMeta Valor: Iv Bimestre 2º Grado Integridad PropósitoJairo Montes CastilloAún no hay calificaciones

- El Abc Del CreditoDocumento31 páginasEl Abc Del Creditomemo velazquezAún no hay calificaciones

- Contabilidad 2Documento2 páginasContabilidad 2Jasbet PérezAún no hay calificaciones

- Activos y Pasivos - Cómo Ser Ricos - FEB - 22Documento7 páginasActivos y Pasivos - Cómo Ser Ricos - FEB - 22Antonio BataAún no hay calificaciones

- Sistema de CreditoDocumento8 páginasSistema de CreditorestrepoaparicioAún no hay calificaciones

- Operaciones BancariasDocumento30 páginasOperaciones BancariasGLADIS ELIZABETH LOPEZ OLIVAAún no hay calificaciones

- Gerencia Estrategica Actividad 4Documento12 páginasGerencia Estrategica Actividad 4Ingrid ComettaAún no hay calificaciones

- Tarea Regresión Lineal Simple 111Documento2 páginasTarea Regresión Lineal Simple 111Ingrid ComettaAún no hay calificaciones

- Actividad 2 Innovacion UniminutoDocumento3 páginasActividad 2 Innovacion UniminutoIngrid ComettaAún no hay calificaciones

- ACTIVIDAD 5 Video INNOVACION UNIMINUTODocumento2 páginasACTIVIDAD 5 Video INNOVACION UNIMINUTOIngrid ComettaAún no hay calificaciones

- Auditoria Uniminuto Actividad 8Documento12 páginasAuditoria Uniminuto Actividad 8Ingrid ComettaAún no hay calificaciones

- Propuesta PijamasDocumento11 páginasPropuesta PijamasCarlosAún no hay calificaciones

- Actividad 2.2Documento5 páginasActividad 2.2Uriel De La Mxm AguilarAún no hay calificaciones

- Acta No 1 de 30 de Enero de 2018Documento29 páginasActa No 1 de 30 de Enero de 2018Maribad MejiaAún no hay calificaciones

- Gestion Integral de RiesgoDocumento10 páginasGestion Integral de RiesgoMauricio ZacataresAún no hay calificaciones

- Sesiones 5 y 6Documento51 páginasSesiones 5 y 6Micaela ViacavaAún no hay calificaciones

- IsazaMariana 2014 PropuestaDistribucionPlantaDocumento43 páginasIsazaMariana 2014 PropuestaDistribucionPlantaNeider MachoballeroAún no hay calificaciones

- Plan de Negocios y Pitch - Presentación Del FacilitadorDocumento48 páginasPlan de Negocios y Pitch - Presentación Del FacilitadorAlan Pelaez BedoyaAún no hay calificaciones

- Planeacion EstrategicaDocumento3 páginasPlaneacion EstrategicaDayana Llinás GutiérrezAún no hay calificaciones

- Bases - IntegradasLP - 0003 - 2022 Carretera ChincherosDocumento98 páginasBases - IntegradasLP - 0003 - 2022 Carretera ChincherosChristian Larico TintayaAún no hay calificaciones

- Flores Limachi JhanethDocumento1 páginaFlores Limachi JhanethEduardo Chuquimia CalleAún no hay calificaciones

- Rio Fucha Plan EstrategicoDocumento56 páginasRio Fucha Plan EstrategicoESTEBAN PLAZAS NEISAAún no hay calificaciones

- Procesos y Documentos Marítimos y PortuariosDocumento10 páginasProcesos y Documentos Marítimos y PortuariosDiana AlvisAún no hay calificaciones

- Ejercicio Analisis HorizontalDocumento2 páginasEjercicio Analisis HorizontalALVARO GUIDO QUIROZAún no hay calificaciones

- Propuesta para La Creación de La Organización Comercializadora de Productos de Lencería para El Hogar "Lingerie Home" en El Municipio de Girardot - CundinamarcaDocumento83 páginasPropuesta para La Creación de La Organización Comercializadora de Productos de Lencería para El Hogar "Lingerie Home" en El Municipio de Girardot - Cundinamarcamariangel hernandezAún no hay calificaciones

- Administración Estratégica: Unidad 1 Actividad 1Documento5 páginasAdministración Estratégica: Unidad 1 Actividad 1carlosAún no hay calificaciones

- Batalha - El Ambientalista LibertarioDocumento203 páginasBatalha - El Ambientalista LibertarioAcracia AncapAún no hay calificaciones

- Informe S7 Bioestadistica SeminarioDocumento7 páginasInforme S7 Bioestadistica SeminarioBrian linares RodriguezAún no hay calificaciones

- MICHAEL WAYNE - Capítulo Tres - Circulación y La Compra de Fuerza de TrabajoDocumento14 páginasMICHAEL WAYNE - Capítulo Tres - Circulación y La Compra de Fuerza de TrabajoFrancisco Javier González-Velandia GómezAún no hay calificaciones

- Procedimiento de Identificacion de PeligrosDocumento9 páginasProcedimiento de Identificacion de PeligrosLili CanteroAún no hay calificaciones

- 1 Apartir de Las Siguientes de Oferta y Demanda Calcule El Punto de EquilibrioDocumento14 páginas1 Apartir de Las Siguientes de Oferta y Demanda Calcule El Punto de Equilibrioaraldana6Aún no hay calificaciones

- Contabilidad Financiera Notas Financieras Industrias Ales SaDocumento9 páginasContabilidad Financiera Notas Financieras Industrias Ales SaI'Miguel Velasquez11100% (1)

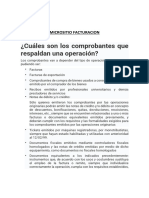

- Micrositio de FacturacionDocumento21 páginasMicrositio de FacturacionYesica Yanina CaucotaAún no hay calificaciones

- Resumen Comercial III - CompletoDocumento98 páginasResumen Comercial III - CompletoCandela PachecoAún no hay calificaciones