También podría gustarte

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Laboratorio No. 5 Auditoria IDocumento12 páginasLaboratorio No. 5 Auditoria IJosue VasquezAún no hay calificaciones

- 14 - RPT PL04 PropuestaDocumento8 páginas14 - RPT PL04 PropuestaINGRID PEÑARANDA RAMIREZAún no hay calificaciones

- Actividad 02Documento4 páginasActividad 02Alejandra CaballeroAún no hay calificaciones

- Laboratorio No. 6 - Audioría I-2020Documento5 páginasLaboratorio No. 6 - Audioría I-2020David PerezAún no hay calificaciones

- Planeación AnotacionesDocumento21 páginasPlaneación AnotacionesJesús A. CórdovaAún no hay calificaciones

- Tercera Entrega Auditoria FinancieraDocumento140 páginasTercera Entrega Auditoria FinancieraMary Espinel MartinezAún no hay calificaciones

- Memoramdum de Planificacion MpaDocumento9 páginasMemoramdum de Planificacion MpaBladimir PereiraAún no hay calificaciones

- Normas de independencia en auditoríaDocumento14 páginasNormas de independencia en auditoríaFavio VasquezAún no hay calificaciones

- tareacontaDocumento5 páginastareacontaDanna SalcidoAún no hay calificaciones

- Actividad 4 - Caso de AuditoríaDocumento9 páginasActividad 4 - Caso de AuditoríaLuisa Fernanda ANDRADE LOAIZAAún no hay calificaciones

- Facultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesDocumento12 páginasFacultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesYorvin Amaru Amaru0% (1)

- Caso Practico PlaneacionDocumento4 páginasCaso Practico PlaneacionLaura MuñozAún no hay calificaciones

- Ica - Control InternoDocumento13 páginasIca - Control InternoPatricio G. Arrata MenesesAún no hay calificaciones

- Memoramdum de Planeacion AudDocumento8 páginasMemoramdum de Planeacion AudEliseth Victoria Centeno JimenezAún no hay calificaciones

- Trabajo Final Auditoria - Romayna Zevallos, Luis ArturoDocumento17 páginasTrabajo Final Auditoria - Romayna Zevallos, Luis ArturoEsther PerezAún no hay calificaciones

- Coltejer - EF - Estados Financieros Separados 2022Documento69 páginasColtejer - EF - Estados Financieros Separados 2022jaider enrique de la hoz crespoAún no hay calificaciones

- Auditoría NIA DIGIDENTDocumento30 páginasAuditoría NIA DIGIDENTCesar Escandon CastroAún no hay calificaciones

- Memorando de PlaneacionDocumento5 páginasMemorando de PlaneacionJorge Luis Damian RodriguezAún no hay calificaciones

- Caso Practico Nia 610Documento24 páginasCaso Practico Nia 610oscar reyesAún no hay calificaciones

- 23 Memorandum de PlaneacionDocumento18 páginas23 Memorandum de PlaneacionHenry CallisayaAún no hay calificaciones

- Guía de estudio asignatura Auditoría Financiera IIDocumento11 páginasGuía de estudio asignatura Auditoría Financiera IIJoss RiveraAún no hay calificaciones

- Informe de AuditoriaDocumento3 páginasInforme de AuditoriaDiana Paola RIOS BARRETOAún no hay calificaciones

- Revisoría Fiscal - Primera EntregaDocumento15 páginasRevisoría Fiscal - Primera EntregaLiseth CalderónAún no hay calificaciones

- Memorandum PlanificacionDocumento35 páginasMemorandum PlanificacionYennifer Llantén GarciaAún no hay calificaciones

- Lpaa1-1 T-R Cementito S.ADocumento12 páginasLpaa1-1 T-R Cementito S.AHenry CondoriAún no hay calificaciones

- Control InternoDocumento14 páginasControl InternoOicata AntonioAún no hay calificaciones

- Segunda Entrega Auditoria FinancieraDocumento28 páginasSegunda Entrega Auditoria FinancieraDanna MaheteAún no hay calificaciones

- Caso I AuditoriaDocumento6 páginasCaso I AuditoriaRossell Frangese NARVAEZ PARRAAún no hay calificaciones

- Memorando de Planeación 2Documento5 páginasMemorando de Planeación 2Ana Mileth BenitezAún no hay calificaciones

- Auditoría FinancieraDocumento9 páginasAuditoría FinancieraDany LuzaAún no hay calificaciones

- Auditoria financiera a Alicorp S.A.A. 2014Documento10 páginasAuditoria financiera a Alicorp S.A.A. 2014Angel Meza100% (1)

- Actividad 6 Revisoria FiscalDocumento6 páginasActividad 6 Revisoria FiscalDiana Carolina MORALES CANARIAAún no hay calificaciones

- Cuestionario - Tema 4 - AuditoríaDocumento6 páginasCuestionario - Tema 4 - AuditoríajudithmansillaAún no hay calificaciones

- Actividad 4 - Caso de EstudioDocumento10 páginasActividad 4 - Caso de Estudiodayana molinaAún no hay calificaciones

- Grupal 1Documento5 páginasGrupal 1arielAún no hay calificaciones

- Caso Práctico Nia 701Documento14 páginasCaso Práctico Nia 701HANS ELI SIR BERNALAún no hay calificaciones

- Tarea 9.2 1Documento3 páginasTarea 9.2 1Gleny Tejeda PérezAún no hay calificaciones

- Actividad 2 Taller Unidad 1Documento5 páginasActividad 2 Taller Unidad 1Juliana LoteroAún no hay calificaciones

- Formato Memorandom de Planif.Documento3 páginasFormato Memorandom de Planif.Jhosselyn RoxanaAún no hay calificaciones

- Capítulo Iv Evaluación de Negocio en Marcha Según Normas Internacionales de Auditoría en Una Empresa Comercial Guatemalteca - Caso PrácticoDocumento77 páginasCapítulo Iv Evaluación de Negocio en Marcha Según Normas Internacionales de Auditoría en Una Empresa Comercial Guatemalteca - Caso Prácticojayro vargasAún no hay calificaciones

- Tarea II de Auditoria Fiscal y FinancieraDocumento8 páginasTarea II de Auditoria Fiscal y FinancieraIsauri maria Duran peñaAún no hay calificaciones

- Informe Final de AuditoriaDocumento14 páginasInforme Final de AuditoriaLUZ ANGELA CASTILLO ESPITIA100% (2)

- Pc2 Xy S.A. - Los AuditoresDocumento14 páginasPc2 Xy S.A. - Los AuditoresAnderson Lizarbe JimenezAún no hay calificaciones

- Memorandum de PlaneacionDocumento9 páginasMemorandum de Planeacionjose_diaz7087Aún no hay calificaciones

- Foncolpuertos auditoría financieraDocumento10 páginasFoncolpuertos auditoría financieranelcyAún no hay calificaciones

- Auditoría agrícolaDocumento43 páginasAuditoría agrícolamaxyulyfAún no hay calificaciones

- Terminos de Ref. Cementito S.a.-1Documento13 páginasTerminos de Ref. Cementito S.a.-1Boris H. EstrellaAún no hay calificaciones

- Estados Financieros Separado Diciembre 2020Documento97 páginasEstados Financieros Separado Diciembre 2020Alexander Herreño DuarteAún no hay calificaciones

- Detectando fraude en alquileres de propiedadesDocumento13 páginasDetectando fraude en alquileres de propiedadesTAIPE RAMOS NELLY STEFANYAún no hay calificaciones

- Riopaila Agrícola S.A.: Estados Financieros Separados Al 31 de Diciembre de 2019Documento88 páginasRiopaila Agrícola S.A.: Estados Financieros Separados Al 31 de Diciembre de 2019Jennifer GnzlezAún no hay calificaciones

- Aca 3Documento3 páginasAca 3Alirio Alexander Ariza AbrilAún no hay calificaciones

- Actividad Informe Auditoria Nia 700Documento7 páginasActividad Informe Auditoria Nia 700Mariana GarciaAún no hay calificaciones

- 003 Memorándum de Planificación de AuditoriaDocumento5 páginas003 Memorándum de Planificación de AuditoriaELMER ELDER RUELAS APAZAAún no hay calificaciones

- UNIDODocumento58 páginasUNIDORuben Nolasco MamaniAún no hay calificaciones

- Sesion 03 Planeam Tecnicas y ProcDocumento37 páginasSesion 03 Planeam Tecnicas y ProcRuben Nolasco MamaniAún no hay calificaciones

- Resumen Dipa 1006Documento18 páginasResumen Dipa 1006HilniAún no hay calificaciones

- UNIDAD VI Auditoria IDocumento16 páginasUNIDAD VI Auditoria IIsaura Concepcion HenriquezAún no hay calificaciones

- Sac Multimoney 2221Documento39 páginasSac Multimoney 2221Sandra Elizabeth Aguilar Hasbún de ClairmontAún no hay calificaciones

- Caso Sobre Determinación de Riesgos de AuditoríaDocumento2 páginasCaso Sobre Determinación de Riesgos de Auditoríamva& asociadosAún no hay calificaciones

- Ejercicio 03-Metodo de FactoresDocumento8 páginasEjercicio 03-Metodo de FactoresJenny MontenegroAún no hay calificaciones

- Opinión adversa auditoríaDocumento4 páginasOpinión adversa auditoríaJenny MontenegroAún no hay calificaciones

- Ejercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraDocumento30 páginasEjercicio Auditoria Completa-Agosto 22 Empresa: Fecha Hecha Por: Revisada Por: Al 31 de Diciembre de 2021 Área Del Estado de Situación FinancieraJenny MontenegroAún no hay calificaciones

- Laboratorio 15-2017Documento1 páginaLaboratorio 15-2017Anushca M VMAún no hay calificaciones

- Laboratorio 15-2017Documento1 páginaLaboratorio 15-2017Anushca M VMAún no hay calificaciones

- Glosario Unidad IDocumento2 páginasGlosario Unidad IJenny MontenegroAún no hay calificaciones

- Diapositivas de Salud Ambiental Justificación FinalDocumento5 páginasDiapositivas de Salud Ambiental Justificación FinalJenny MontenegroAún no hay calificaciones

- Ensayo Del Libro La Verdad y Formas JuridicasDocumento6 páginasEnsayo Del Libro La Verdad y Formas JuridicasMontserrat Martínez100% (2)

- Area Jurisdiccional OJDocumento1 páginaArea Jurisdiccional OJJenny MontenegroAún no hay calificaciones

- Historia Del DerechoDocumento13 páginasHistoria Del DerechoEliseo EliasAún no hay calificaciones

- Normas APA Sexta EdiciónDocumento24 páginasNormas APA Sexta EdiciónAndersontatto95% (20)

- Bienes Derecho RomanoDocumento7 páginasBienes Derecho RomanoJenny MontenegroAún no hay calificaciones

- Analisis ScalaDocumento7 páginasAnalisis ScalaAngela FajardoAún no hay calificaciones

- Test ElasticidadesDocumento2 páginasTest ElasticidadesFrancisco RuizAún no hay calificaciones

- Plan de FidelizacionDocumento1 páginaPlan de Fidelizacionjoel danilo patiño vegaAún no hay calificaciones

- Guia1 Economía Udp 2014Documento5 páginasGuia1 Economía Udp 2014Sebastián Zenteno ChelechAún no hay calificaciones

- Diapositivas-1 Bachillerato - El MercadoDocumento70 páginasDiapositivas-1 Bachillerato - El MercadoAzalea Pedrero Rios100% (1)

- Objeto, Rubro, Tipo de EmpresaDocumento7 páginasObjeto, Rubro, Tipo de EmpresaPaloma SiuAún no hay calificaciones

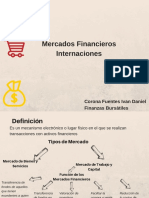

- Mercados Financieros InternacionalesDocumento16 páginasMercados Financieros InternacionalesIván Caligari100% (1)

- 1 Grupo 1 Informe Auditado EEFF Separados 2022 AlicorpDocumento100 páginas1 Grupo 1 Informe Auditado EEFF Separados 2022 AlicorpNiquer Espinoza CiertoAún no hay calificaciones

- Creación de una empresa de jeans reversibles en GuayaquilDocumento166 páginasCreación de una empresa de jeans reversibles en Guayaquildarkjulio300Aún no hay calificaciones

- Tipos de Canales de DistribuciónDocumento13 páginasTipos de Canales de DistribuciónAndres Quispe Yana100% (2)

- Tarea Semana 2Documento13 páginasTarea Semana 2Sherwin LopezAún no hay calificaciones

- Actividad 7 - Contabilidad de CostosDocumento6 páginasActividad 7 - Contabilidad de CostosMarco PeñaAún no hay calificaciones

- Guía UAII-UPADocumento4 páginasGuía UAII-UPAJanis Sánchez CarterAún no hay calificaciones

- Sistemas de costos estándar en la toma de decisiones gerencialesDocumento40 páginasSistemas de costos estándar en la toma de decisiones gerencialesManuel Brusco100% (1)

- La Moradita - Tesis-1Documento126 páginasLa Moradita - Tesis-1Anali Monica Mamani ChattaAún no hay calificaciones

- Examen de título de administración y marketingDocumento6 páginasExamen de título de administración y marketingEduardo Adolfo Allende AllendeAún no hay calificaciones

- Ventajas Competitivas Coca-ColaDocumento3 páginasVentajas Competitivas Coca-ColaDanna MartinezAún no hay calificaciones

- Costeo VariableDocumento3 páginasCosteo VariableCaceres CacersAún no hay calificaciones

- Tarea 1 CTDDocumento8 páginasTarea 1 CTDLorena GarcíaAún no hay calificaciones

- Agencia de Marketing DigitalDocumento7 páginasAgencia de Marketing DigitalmiguelAún no hay calificaciones

- Copia de 1. Programa Anual de SeguridadDocumento26 páginasCopia de 1. Programa Anual de SeguridadEDITH SUSAN VASQUEZ DURANDAún no hay calificaciones

- Unidad 2 - Actividad 1 - Taller Practico Analisis FinancieroDocumento2 páginasUnidad 2 - Actividad 1 - Taller Practico Analisis Financieroyeiny andrea leon ramosAún no hay calificaciones

- Estrategias ofensivas mercadoDocumento15 páginasEstrategias ofensivas mercadoRosa JimenezAún no hay calificaciones

- DocEconomica 488 3 1 2 2022 12 31 00 00 00 000Documento100 páginasDocEconomica 488 3 1 2 2022 12 31 00 00 00 000Josselin CamposAún no hay calificaciones

- Citlali Gail Gomez Hernandez Inciso B Grupo 503Documento12 páginasCitlali Gail Gomez Hernandez Inciso B Grupo 503Citlali GomezAún no hay calificaciones

- Tarea 2. Canales de Distribución Luis RamosDocumento6 páginasTarea 2. Canales de Distribución Luis RamosLuis RamosAún no hay calificaciones

- Proyecto 11Documento37 páginasProyecto 11Camila CubillosAún no hay calificaciones

- Ejercicios para Calcular El EbitdaDocumento3 páginasEjercicios para Calcular El Ebitdaasdasdas100% (4)

- Tarea 5.1 Diana Flores - 52313105Documento12 páginasTarea 5.1 Diana Flores - 52313105Michelle FloresAún no hay calificaciones

- Bienes y ServiciosDocumento4 páginasBienes y ServiciosVidal Juan Miranda HuayapaAún no hay calificaciones