También podría gustarte

- Evaluacion Financiera Con Proyecto Frutales Villazon 2016Documento11 páginasEvaluacion Financiera Con Proyecto Frutales Villazon 2016Roberto Paloma Maldonado CastroAún no hay calificaciones

- Abc y TradicionalDocumento5 páginasAbc y TradicionalTuiyi HudsonAún no hay calificaciones

- Taller Final PresupuestoDocumento12 páginasTaller Final PresupuestoJeimy Rocio GACHETA SANCHEZAún no hay calificaciones

- Ejercicio Tres de La ClaseDocumento5 páginasEjercicio Tres de La ClaseShirleyAún no hay calificaciones

- Pauta ABC y Ppto Flexible 521084Documento14 páginasPauta ABC y Ppto Flexible 521084Francesca Flores OrtegaAún no hay calificaciones

- TRABAJO No.02 COSTOSDocumento6 páginasTRABAJO No.02 COSTOSFASHION M&MAún no hay calificaciones

- Paso3 JessikaGarcia IndividualDocumento6 páginasPaso3 JessikaGarcia IndividualrafaelAún no hay calificaciones

- Salsa Picante LWDocumento17 páginasSalsa Picante LWCristian Vedia LunaAún no hay calificaciones

- Pauta Ppto Flexible 519620Documento12 páginasPauta Ppto Flexible 519620Ricardo Navarro LopezAún no hay calificaciones

- Taller Costos LLDocumento17 páginasTaller Costos LLJhon Alejandro CALLEJAS PAEZAún no hay calificaciones

- Ejercicio Formulas AritmeticasDocumento11 páginasEjercicio Formulas AritmeticasYakelin Yulissa Cifuentes Garc�aAún no hay calificaciones

- Ejercicio Presupuesto de InversionDocumento8 páginasEjercicio Presupuesto de InversionkarlaAún no hay calificaciones

- 07 Solucionario Proyectos IIDocumento51 páginas07 Solucionario Proyectos IIJuarezCarbajalWildoAún no hay calificaciones

- PlanillaDocumento28 páginasPlanillaMartha AráuzAún no hay calificaciones

- Act 7 Costos IDocumento3 páginasAct 7 Costos ILina Maria CULMA ESCAMILLAAún no hay calificaciones

- Costos de Produccion CoriaDocumento4 páginasCostos de Produccion CoriaLiz LopezAún no hay calificaciones

- Trabajo Ignacio Burgos Ingenieria de Procesos Semestre 10 Seccion 1Documento17 páginasTrabajo Ignacio Burgos Ingenieria de Procesos Semestre 10 Seccion 1Yulissa Salgado PerezAún no hay calificaciones

- Fabricaciones LeoncitoDocumento18 páginasFabricaciones LeoncitoCinthia Sáenz CoronelAún no hay calificaciones

- Estudio Financiero Dos de Fabrica de Botas de Seguridad para HombresDocumento44 páginasEstudio Financiero Dos de Fabrica de Botas de Seguridad para HombressigneydaAún no hay calificaciones

- EXCELDocumento17 páginasEXCELJosé César Huarachi calisayaAún no hay calificaciones

- Taller Caso PracticoDocumento17 páginasTaller Caso PracticoBotSenseiAún no hay calificaciones

- Mano de ObraDocumento11 páginasMano de Obraangelica valentina guerrero hernandezAún no hay calificaciones

- Actividad 21 Actividad ConcentradoraDocumento6 páginasActividad 21 Actividad ConcentradoraMarco Antonio PerezAún no hay calificaciones

- Taller 1 Herramientas Informaticas Con Fines FinancierosDocumento28 páginasTaller 1 Herramientas Informaticas Con Fines FinancierosMiguel Alfonso Gallego ÁlvarezAún no hay calificaciones

- FRIODocumento44 páginasFRIONatalia Castillo A.Aún no hay calificaciones

- Solución Completa Caso Grafitón-PCP2Documento18 páginasSolución Completa Caso Grafitón-PCP2Claudia Peinado RamirezAún no hay calificaciones

- Yakelin Cifuentes Ejercicio Formulas AritmeticasDocumento23 páginasYakelin Cifuentes Ejercicio Formulas Aritmeticasyulissa garciaAún no hay calificaciones

- Actividad #2 FinanzasDocumento7 páginasActividad #2 Finanzasmodesta araujoAún no hay calificaciones

- Primer Decision SIMDEFDocumento16 páginasPrimer Decision SIMDEFMichell ChavezAún no hay calificaciones

- Clase 2408Documento6 páginasClase 2408Sergio LopezAún no hay calificaciones

- Módulo 4 y 5Documento6 páginasMódulo 4 y 5Roso RosoAún no hay calificaciones

- Pia Conta AdministrativaDocumento17 páginasPia Conta AdministrativaClarissa MartinezAún no hay calificaciones

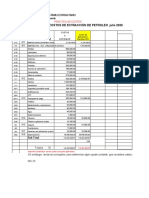

- CostosextraccionDocumento49 páginasCostosextraccionAndres AntonioAún no hay calificaciones

- Maryi Taller PresupuestoDocumento12 páginasMaryi Taller PresupuestocarlinaaliciaquinterobarretoAún no hay calificaciones

- Caso Turismo Andino Central..Documento30 páginasCaso Turismo Andino Central..WIL JOHAN SALAZAR RICALDIAún no hay calificaciones

- 09 Matriz Costos Camiseta ColombianasDocumento11 páginas09 Matriz Costos Camiseta ColombianasCatherine CopeteAún no hay calificaciones

- Ptos ExtrasDocumento6 páginasPtos ExtrasMaria Jose Jimenez CanepaAún no hay calificaciones

- UntitledDocumento133 páginasUntitledVictor LojaAún no hay calificaciones

- Tarea IiDocumento32 páginasTarea IiDiana Yarisma RodriguezAún no hay calificaciones

- Ejercicio Presupuesto de InversionDocumento4 páginasEjercicio Presupuesto de InversionkarlaAún no hay calificaciones

- Tarea 3 Contabilidad Industrial.Documento5 páginasTarea 3 Contabilidad Industrial.Jacqueline Trinidad EvangelistaAún no hay calificaciones

- Costos1 PrimerHemisemestreDocumento13 páginasCostos1 PrimerHemisemestreTaty SanchezAún no hay calificaciones

- Plan de InversionDocumento9 páginasPlan de InversionMoya Manuel RodrigoAún no hay calificaciones

- Solucion Taller 2 de Costos Por Ordenes de ProduccionDocumento6 páginasSolucion Taller 2 de Costos Por Ordenes de ProduccionFabio Humberto Garcia MondragonAún no hay calificaciones

- Cuadro n3 Manzana de Calango-2Documento18 páginasCuadro n3 Manzana de Calango-2joseriverachavezAún no hay calificaciones

- Waffles - Flujo de CajaDocumento5 páginasWaffles - Flujo de CajaChristopher Ayala BohorquezAún no hay calificaciones

- Matriz de CostosDocumento15 páginasMatriz de CostosFrancisco Javier HernandezAún no hay calificaciones

- Planeación y Ctrol Ut.Documento11 páginasPlaneación y Ctrol Ut.vaxehe2811Aún no hay calificaciones

- Formato Peras Deshidra.2022Documento41 páginasFormato Peras Deshidra.2022ABEL CHAMORRO VARGASAún no hay calificaciones

- Modulo 4 CostosDocumento9 páginasModulo 4 CostosDiana SenaAún no hay calificaciones

- Fase 5 - Reflexionar y EvaluarDocumento19 páginasFase 5 - Reflexionar y EvaluarDarwin Ortega SuarezAún no hay calificaciones

- Ejercicios 6.1 6.2 6.3 y 6.4Documento32 páginasEjercicios 6.1 6.2 6.3 y 6.4Blanca PinedaAún no hay calificaciones

- PeriódoDocumento8 páginasPeriódoClaudia Daniela Alvarez ContrerasAún no hay calificaciones

- ADMINISTRACIONFINANCIERADocumento6 páginasADMINISTRACIONFINANCIERAJorge Osores GuerraAún no hay calificaciones

- 09 - Matriz - Costos - Camiseta - Colombianas OK.Documento11 páginas09 - Matriz - Costos - Camiseta - Colombianas OK.leonardo salinas0% (1)

- Caso 2 Polleria El RanchoDocumento4 páginasCaso 2 Polleria El RanchoRogelio CuroAún no hay calificaciones

- Polleria El RanchoDocumento4 páginasPolleria El RanchoRogelio CuroAún no hay calificaciones

- Cot 618 Desarme Sector Volteador de BinzDocumento1 páginaCot 618 Desarme Sector Volteador de BinzFabian TriviñoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Costos de ExternalidadDocumento5 páginasCostos de ExternalidadNury Karina Leal SánchezAún no hay calificaciones

- Examen Final de Efica ProfesionalDocumento3 páginasExamen Final de Efica ProfesionalNury Karina Leal SánchezAún no hay calificaciones

- Caso KodakDocumento28 páginasCaso KodakJulio Adolfo Vicente GarcìaAún no hay calificaciones

- Instructivo Inscripcion Jornadas Tecnicas 2022Documento5 páginasInstructivo Inscripcion Jornadas Tecnicas 2022Nury Karina Leal SánchezAún no hay calificaciones

- Parte I Estudio de Caso La Empresa ElectDocumento10 páginasParte I Estudio de Caso La Empresa ElectNury Karina Leal SánchezAún no hay calificaciones

- PresupuestoDocumento26 páginasPresupuestoNury Karina Leal SánchezAún no hay calificaciones

- Presentación Documento MaestroDocumento29 páginasPresentación Documento MaestroBRANDON GARAYAún no hay calificaciones

- Informe NominaDocumento5 páginasInforme NominaNury Karina Leal SánchezAún no hay calificaciones

- Estabilidad Financiera en Las Empresas (Ii)Documento15 páginasEstabilidad Financiera en Las Empresas (Ii)Nury Karina Leal SánchezAún no hay calificaciones

- AnalisisDocumento5 páginasAnalisisNury Karina Leal SánchezAún no hay calificaciones

- Exposición Formas de AdministrarDocumento28 páginasExposición Formas de AdministrarNury Karina Leal SánchezAún no hay calificaciones

- Actividad 4Documento6 páginasActividad 4Nury Karina Leal SánchezAún no hay calificaciones

- Corredores DaviviendaDocumento16 páginasCorredores DaviviendaNury Karina Leal SánchezAún no hay calificaciones

- Prototipado de La IdeaDocumento8 páginasPrototipado de La IdeaNury Karina Leal SánchezAún no hay calificaciones

- European Journal of Education and Psychology 1888-8992: Issn: Ejepsy@ual - EsDocumento9 páginasEuropean Journal of Education and Psychology 1888-8992: Issn: Ejepsy@ual - EsNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- CCCB 151Documento7 páginasCCCB 151Nury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- Funciones Del Oficial de CumplimientoDocumento1 páginaFunciones Del Oficial de CumplimientoNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- Rut 151 West Colombia SASDocumento4 páginasRut 151 West Colombia SASNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- ActivDocumento1 páginaActivNury Karina Leal SánchezAún no hay calificaciones

- Pago Ccosta 705051 - 21feb2022Documento1 páginaPago Ccosta 705051 - 21feb2022Nury Karina Leal SánchezAún no hay calificaciones

- Rut 151 West Colombia SASDocumento4 páginasRut 151 West Colombia SASNury Karina Leal SánchezAún no hay calificaciones

- FocasDocumento1 páginaFocasNury Karina Leal SánchezAún no hay calificaciones

- SAMSUNGDocumento10 páginasSAMSUNGSmith MariñosAún no hay calificaciones

- Procedimiento Seguro de Trabajo en SoldaduraDocumento5 páginasProcedimiento Seguro de Trabajo en SoldaduraJhordin Corredor Perez100% (1)

- 10 Principios de La EconomiaDocumento25 páginas10 Principios de La EconomiaRaul Gonzalo Baldivia FarfanAún no hay calificaciones

- Obregon Perez TC SEM15Documento9 páginasObregon Perez TC SEM15Diego Miñano SantosAún no hay calificaciones

- Procedimientos Contables y Manuales Gladys Colina Seccion 31Documento9 páginasProcedimientos Contables y Manuales Gladys Colina Seccion 31Carlos ManuelAún no hay calificaciones

- Conta Ac-11Documento84 páginasConta Ac-11Ehimy FloresAún no hay calificaciones

- Transporte MarítimoDocumento30 páginasTransporte MarítimoEngel Quellwasser LariselAún no hay calificaciones

- GACI Tarea7Documento6 páginasGACI Tarea7Monica0% (1)

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 páginasÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDAún no hay calificaciones

- Cuadernos Del Sur 38-39 - Enero-Diciembre 2015. Año 20Documento123 páginasCuadernos Del Sur 38-39 - Enero-Diciembre 2015. Año 20AmairaniPeñaGodinezAún no hay calificaciones

- 4.manual Proceso Explotacion Minera Mina Cielo Abierto Areas Extraccion Mineral Parametros Geometricos Diagrama FlujoDocumento12 páginas4.manual Proceso Explotacion Minera Mina Cielo Abierto Areas Extraccion Mineral Parametros Geometricos Diagrama FlujoCristian Sardon RojasAún no hay calificaciones

- Tipos y Descripción de Procesos ProductivosDocumento3 páginasTipos y Descripción de Procesos ProductivosPatriciaFernándezdeRetanaAún no hay calificaciones

- Actores de La Cadena de AbastecimientoDocumento14 páginasActores de La Cadena de Abastecimientonelson6717Aún no hay calificaciones

- Ee - Tt.puertas - CHSDocumento2 páginasEe - Tt.puertas - CHSCristian Manuel Rios BerrocalAún no hay calificaciones

- Caso AmazonDocumento3 páginasCaso AmazonTAKIR LATACUNGAAún no hay calificaciones

- Derecho EmpresarialDocumento32 páginasDerecho EmpresarialSebastian CordovaAún no hay calificaciones

- Laboratorio Palma Cosmetica Sas - Danna Alvarado - Deycy Pino - Avance 3er Corte - FinalDocumento40 páginasLaboratorio Palma Cosmetica Sas - Danna Alvarado - Deycy Pino - Avance 3er Corte - FinalValentina MejiaAún no hay calificaciones

- Los Servicios Portuarios y Aduaneros para Las ImportacionesDocumento10 páginasLos Servicios Portuarios y Aduaneros para Las ImportacionesCristian Peña100% (1)

- Capitulo 6.2 y 6.4Documento12 páginasCapitulo 6.2 y 6.4Bryan LimaAún no hay calificaciones

- Foros 2023Documento5 páginasForos 2023Guillermo De Jesus Labanda PinedaAún no hay calificaciones

- Tu Hogar en Cualquier Parte Del MundoDocumento35 páginasTu Hogar en Cualquier Parte Del MundoJACOBO ROBERTO TOLEDO SOSAAún no hay calificaciones

- APU Nave IndustrialDocumento85 páginasAPU Nave IndustrialangelAún no hay calificaciones

- Caso Practico 2 Normas ApaDocumento6 páginasCaso Practico 2 Normas Apayessica salgadoAún no hay calificaciones

- S6 A.070 ComercioDocumento23 páginasS6 A.070 ComercioMIKY RollAún no hay calificaciones

- CORACA RI E.I. PROYECTO Frutas Alto Valor (Mango, Palta, MandaDocumento103 páginasCORACA RI E.I. PROYECTO Frutas Alto Valor (Mango, Palta, MandaGonzalo MamaniAún no hay calificaciones

- Matriz Efe y MPC Paola 1Documento27 páginasMatriz Efe y MPC Paola 1Leidy Paola GUERRERO OLAYAAún no hay calificaciones

- Proyecto FinalDocumento30 páginasProyecto FinalRaul Abraham Abrego CastrellónAún no hay calificaciones

- 5 EquipoDocumento22 páginas5 Equipolorenamoraleschapilliquen21Aún no hay calificaciones

- Tarea de CostosDocumento35 páginasTarea de Costoscarlos alberto cortes gonzalezAún no hay calificaciones

- Trabajo Práctico #5-1 - Prog - Lineal - FormulacionDocumento2 páginasTrabajo Práctico #5-1 - Prog - Lineal - Formulacionmatias olmosAún no hay calificaciones