También podría gustarte

- Lucas Marín, Diseño - Funcional, Matricial y DivisionalDocumento10 páginasLucas Marín, Diseño - Funcional, Matricial y DivisionalNORBERTO DIAS DE SAAún no hay calificaciones

- Resumen Prueba II Estrategia y Teoría de JuegosDocumento12 páginasResumen Prueba II Estrategia y Teoría de Juegosjesu gonzálezAún no hay calificaciones

- Wuolah Free Tema 10 La Direccion de Empresas Diversificadas Gulag FreeDocumento9 páginasWuolah Free Tema 10 La Direccion de Empresas Diversificadas Gulag FreealiciainformaticamayorAún no hay calificaciones

- Planeamiento Estrategico PDFDocumento6 páginasPlaneamiento Estrategico PDFJesus Rafael Arevalo AguirreAún no hay calificaciones

- Tema 6 - Organización InternaDocumento21 páginasTema 6 - Organización InternaAntoniaAún no hay calificaciones

- Tema 2 La Dirección de Empresas DiversificadasDocumento13 páginasTema 2 La Dirección de Empresas DiversificadasLara AguilarAún no hay calificaciones

- Direccion de La Corporacion DiversificadaDocumento15 páginasDireccion de La Corporacion Diversificadamarjenc63Aún no hay calificaciones

- E. DiversificadaDocumento7 páginasE. DiversificadaYuyú EnriquezAún no hay calificaciones

- Unidad de NegociosDocumento9 páginasUnidad de Negociosjuller lenzAún no hay calificaciones

- UenDocumento3 páginasUenAdolfo YucraAún no hay calificaciones

- Las 7S de McKinsey: Las conexiones que hacen que todo funcioneDe EverandLas 7S de McKinsey: Las conexiones que hacen que todo funcioneCalificación: 5 de 5 estrellas5/5 (4)

- Unidades Estratégicas de NegocioDocumento16 páginasUnidades Estratégicas de NegocioJulio Cesar Ortiz GonzalezAún no hay calificaciones

- Resumen de Alignment de David P. Norton y Robert S. KaplanDe EverandResumen de Alignment de David P. Norton y Robert S. KaplanAún no hay calificaciones

- McKinsey Modelo 7s PDFDocumento10 páginasMcKinsey Modelo 7s PDFGiovanni ContrerasAún no hay calificaciones

- Unidad 2 InvestigacionDocumento15 páginasUnidad 2 Investigacionalumno villahermosa tecnologicoAún no hay calificaciones

- Uen - PlaneamientoDocumento8 páginasUen - PlaneamientoLiz Jhuliana Quispe CongaAún no hay calificaciones

- Estructura Organizacional Gestion de Capital Intelectual)Documento6 páginasEstructura Organizacional Gestion de Capital Intelectual)Salma Beatriz HerazoAún no hay calificaciones

- Capitulo 13Documento5 páginasCapitulo 13moratayaaidetAún no hay calificaciones

- Unidades Estratégicas de MercadotecniaDocumento3 páginasUnidades Estratégicas de MercadotecniaElmer JuarezAún no hay calificaciones

- Estructura DiversificadaDocumento8 páginasEstructura DiversificadaronaldiñoAún no hay calificaciones

- Avilez Carol U3T2a1Documento6 páginasAvilez Carol U3T2a1Carol Avilez FloresAún no hay calificaciones

- Unidades UENDocumento2 páginasUnidades UENPortillo Argueta Erick JosuéAún no hay calificaciones

- 1.3las Unidades Estratégicas Del NegocioDocumento7 páginas1.3las Unidades Estratégicas Del Negocioamangil_YOELIAAún no hay calificaciones

- Tema 2. Direccion Emp. DiversificadasDocumento15 páginasTema 2. Direccion Emp. DiversificadasAdrian DiezAún no hay calificaciones

- Definición de Factores OITDocumento7 páginasDefinición de Factores OITapi-3830038Aún no hay calificaciones

- Sesión II Estructuras AdministrativasDocumento20 páginasSesión II Estructuras Administrativasjavier traconisAún no hay calificaciones

- Mba Eude Clase Modulo 2Documento75 páginasMba Eude Clase Modulo 2Bianka Jollyeth Tijerino AdairAún no hay calificaciones

- Qué Significa DepartamentalizaciónDocumento9 páginasQué Significa DepartamentalizaciónJOCE399Aún no hay calificaciones

- 2.10.2 STAFF: VentajasDocumento6 páginas2.10.2 STAFF: VentajaszaydaAún no hay calificaciones

- Organigramas Ventajas y DesventajasDocumento14 páginasOrganigramas Ventajas y DesventajasxelmagoxAún no hay calificaciones

- Estructura OrganizacionalDocumento5 páginasEstructura OrganizacionalKaritza Patricia ChourioAún no hay calificaciones

- Bibliografia - Dinamica-EstructurasDocumento5 páginasBibliografia - Dinamica-EstructurasLiliana GonzalezAún no hay calificaciones

- OrganizaciónDocumento4 páginasOrganizaciónRicardo MacielAún no hay calificaciones

- Tarea OrgDocumento6 páginasTarea OrgFelix MejiaAún no hay calificaciones

- Aporte Pavel GutierrezDocumento5 páginasAporte Pavel Gutierrezpavel gutierrezAún no hay calificaciones

- La Organización de Los Negocios InternacionalesDocumento4 páginasLa Organización de Los Negocios InternacionalesAlberto AyalaAún no hay calificaciones

- DepartamentalizacionDocumento20 páginasDepartamentalizacionBerthaNelithVelaChujutalli100% (1)

- Yan Carlos Taveras Act 6Documento7 páginasYan Carlos Taveras Act 6Liis PeraltaAún no hay calificaciones

- Un Modelo para La Ejecucion de EstrategiasDocumento5 páginasUn Modelo para La Ejecucion de EstrategiasLinnaZuluagaAún no hay calificaciones

- Capítulo 11 HitDocumento7 páginasCapítulo 11 HitStephan Reusche CirianiAún no hay calificaciones

- Departamentalizacion 2Documento9 páginasDepartamentalizacion 2damaAún no hay calificaciones

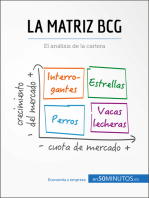

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Que Es Una Estructura HibridaDocumento4 páginasQue Es Una Estructura HibridaLuis Bohorquez BarretoAún no hay calificaciones

- Apunte de TGA (Unidades 4, 5, 6 y 7)Documento23 páginasApunte de TGA (Unidades 4, 5, 6 y 7)Alejandro AquinoAún no hay calificaciones

- Estructura Organizacional Internacional Tema 6Documento6 páginasEstructura Organizacional Internacional Tema 6Celedina AvalosAún no hay calificaciones

- Estructura Organizacional - TutorialspointDocumento3 páginasEstructura Organizacional - TutorialspointPaola BolívarAún no hay calificaciones

- El Concepto de Estrategia en La EmpresaDocumento6 páginasEl Concepto de Estrategia en La EmpresalquihuataAún no hay calificaciones

- DepartamentalizacionDocumento11 páginasDepartamentalizacionMaria Angelica Colpas100% (1)

- Apuntes Sobre Estructuras Organizativas AnaDocumento5 páginasApuntes Sobre Estructuras Organizativas AnaRomina ContrerasAún no hay calificaciones

- Sistema DivisionalDocumento2 páginasSistema DivisionalNahim RiveraAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras Facultad de Ciencias Económicas Departamento de Administración de Empresas Administración I DAE-300 SecciónDocumento10 páginasUniversidad Nacional Autónoma de Honduras Facultad de Ciencias Económicas Departamento de Administración de Empresas Administración I DAE-300 SecciónKatherine TrochezAún no hay calificaciones

- Estructura de Una EmpresaDocumento12 páginasEstructura de Una EmpresaPublia PromenadeAún no hay calificaciones

- Organización Divisional - InformeDocumento2 páginasOrganización Divisional - InformeDiego GutierrezAún no hay calificaciones

- Resumen de The Perfomance Management Revolution de Howard DresnerDe EverandResumen de The Perfomance Management Revolution de Howard DresnerAún no hay calificaciones

- Capítulo 9 10 y 11 Poli 2Documento10 páginasCapítulo 9 10 y 11 Poli 2Carolina ZuñigaAún no hay calificaciones

- Cartera de Negocios-Uen Matriz BCGDocumento7 páginasCartera de Negocios-Uen Matriz BCGapi-248397677Aún no hay calificaciones

- RESUMEN Collins - Creating Corporate Advantage V0.1Documento5 páginasRESUMEN Collins - Creating Corporate Advantage V0.1Manuel Fernando NavarroAún no hay calificaciones

- Diferenciación de Las Estructuras OrganizacionalesDocumento3 páginasDiferenciación de Las Estructuras OrganizacionalesVanezaa PerezzAún no hay calificaciones

- Tipos de Estructuras Organizacional (Disney)Documento32 páginasTipos de Estructuras Organizacional (Disney)Gabby Perez63% (8)

- Contabilidad Por Niveles de ResponsabilidadDocumento7 páginasContabilidad Por Niveles de ResponsabilidadCesar Anibal Odar BenitesAún no hay calificaciones

- NOTA TÉCNICA TEMA 4 ESTRATEGIAS CORPORATIVAS DefDocumento22 páginasNOTA TÉCNICA TEMA 4 ESTRATEGIAS CORPORATIVAS DefADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Nota Técnica Tema 4 Métodos de DesarrolloDocumento14 páginasNota Técnica Tema 4 Métodos de DesarrolloADHARA LEÓN SÁNCHEZAún no hay calificaciones

- NOTA TÉCNICA TEMA 3 ESTRATEGIAS DE DIVERSIFICACIÓN (Primera Parte)Documento13 páginasNOTA TÉCNICA TEMA 3 ESTRATEGIAS DE DIVERSIFICACIÓN (Primera Parte)ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Nota Técnica Tema 2 Estrategias CorporativasDocumento7 páginasNota Técnica Tema 2 Estrategias CorporativasADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Resumen Tema 4Documento14 páginasResumen Tema 4ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Resumen Tema 2Documento10 páginasResumen Tema 2ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Resumen Tema 5Documento7 páginasResumen Tema 5ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Resumen Tema 3Documento9 páginasResumen Tema 3ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- Resumen Tema 1Documento4 páginasResumen Tema 1ADHARA LEÓN SÁNCHEZAún no hay calificaciones

- FTOOL-Manual de Uso Del Pprograma-Wchinguel..Documento17 páginasFTOOL-Manual de Uso Del Pprograma-Wchinguel..Wilson Chinguel CarhualloclloAún no hay calificaciones

- Clase 4 de Segundo Año EgiptoDocumento4 páginasClase 4 de Segundo Año EgiptoJhonathan075Aún no hay calificaciones

- Tendencia de Los Negocios InternacionalesDocumento10 páginasTendencia de Los Negocios InternacionalesRoger Montoya SumireAún no hay calificaciones

- Mantenimiento Maquinaria Azogues PDFDocumento151 páginasMantenimiento Maquinaria Azogues PDFchaino666Aún no hay calificaciones

- Lienzo Canvas Empresa MaquillajesDocumento1 páginaLienzo Canvas Empresa Maquillajesmaganguecol58% (12)

- Establecimiento y Aseguramiento Del Proceso de Diseño y Desarrollo en Empresas Metalmecánicas. IntroducciónDocumento3 páginasEstablecimiento y Aseguramiento Del Proceso de Diseño y Desarrollo en Empresas Metalmecánicas. Introduccióntorresgiovanni0% (1)

- 2 Movimiento Rectilíneo Uniforme MRU 1Documento7 páginas2 Movimiento Rectilíneo Uniforme MRU 1Luis Gustavo Flores RondonAún no hay calificaciones

- 5 Canciones Populares Guatemaltecas IlustradasDocumento10 páginas5 Canciones Populares Guatemaltecas IlustradasbrandommedinaperezAún no hay calificaciones

- TRABAJO FINAL DE REDACCION GRUPO 4 BULIMIA Y ANOREXIA Mayo 19-5-23 (2) J.....Documento6 páginasTRABAJO FINAL DE REDACCION GRUPO 4 BULIMIA Y ANOREXIA Mayo 19-5-23 (2) J.....jose luis calderon perezAún no hay calificaciones

- 6 Niveles de Guerra Espiritual MaestroDocumento46 páginas6 Niveles de Guerra Espiritual MaestroDaniel Yllarramendy88% (8)

- Apuntes GeografiaDocumento84 páginasApuntes GeografiaDavid MartínezAún no hay calificaciones

- ANEXOSDocumento82 páginasANEXOSTaliaAún no hay calificaciones

- Tarea Semana 8Documento7 páginasTarea Semana 8Alejandra Umaña0% (1)

- Chambers, Aida. Dime.Documento160 páginasChambers, Aida. Dime.Locuramonelle100% (2)

- Automatizacion y Robotica PDFDocumento4 páginasAutomatizacion y Robotica PDFVíctor PérezAún no hay calificaciones

- Resolucion de Cierre Buen Pastor JOSELIN ANDREA DIAZ CAMAYODocumento2 páginasResolucion de Cierre Buen Pastor JOSELIN ANDREA DIAZ CAMAYOAlex QuinteroAún no hay calificaciones

- Manual Olimpiadas de FeDocumento17 páginasManual Olimpiadas de FeRosalba de OrellanaAún no hay calificaciones

- El Liderazgo y El Coaching Gerencial (16314) PDFDocumento7 páginasEl Liderazgo y El Coaching Gerencial (16314) PDFHilda Marcela Aguirre VelozaAún no hay calificaciones

- Analisis Sobre La MuerteDocumento12 páginasAnalisis Sobre La MuertePATRICIORAFAELAún no hay calificaciones

- APUNTE DE CALCULO MECANICO AL 8 DE OCTUBRE de 2015Documento63 páginasAPUNTE DE CALCULO MECANICO AL 8 DE OCTUBRE de 2015Denis Van ZandwegheAún no hay calificaciones

- La Falta de Atención de Los Padres Crea Hijos Con Bajo Rendimiento EscolarDocumento19 páginasLa Falta de Atención de Los Padres Crea Hijos Con Bajo Rendimiento Escolarkarina hernandezAún no hay calificaciones

- Metáfora y AnalogíaDocumento18 páginasMetáfora y AnalogíayadiraAún no hay calificaciones

- Coronilla ChamuelDocumento12 páginasCoronilla ChamuelelisurgaAún no hay calificaciones

- Resumen Texto 8 Evaluacion PsicopedagogicaDocumento9 páginasResumen Texto 8 Evaluacion PsicopedagogicaDominique RiosAún no hay calificaciones

- MSDS Conector para Mecha Rapida PDFDocumento4 páginasMSDS Conector para Mecha Rapida PDFjavichumAún no hay calificaciones

- Maria Aprende A Ser FELIZ SEGUNDO CICLODocumento7 páginasMaria Aprende A Ser FELIZ SEGUNDO CICLORose OrtizAún no hay calificaciones

- Garantías SocialesDocumento3 páginasGarantías Socialespmartinez1972 MartinezAún no hay calificaciones

- Corte-Suprema-Rol-No38.179-2021 - Debido ProcesoDocumento6 páginasCorte-Suprema-Rol-No38.179-2021 - Debido ProcesojavieraAún no hay calificaciones

- Mentalidad de OvejaDocumento3 páginasMentalidad de OvejaCoaching Bíblico100% (1)

- Slade Wilson (Nueva Tierra) - Wiki DC Comics - FandomDocumento8 páginasSlade Wilson (Nueva Tierra) - Wiki DC Comics - FandomRicardo RodríguezAún no hay calificaciones