También podría gustarte

- Políticas de Comisiones V 1.0Documento8 páginasPolíticas de Comisiones V 1.0Liliana Traslaviña Deantonio100% (2)

- Demanda de Pago de SolesDocumento6 páginasDemanda de Pago de SolesJavier Bernaola Navarro100% (7)

- Politicas de Creditos, Inventarios, CobranzaDocumento24 páginasPoliticas de Creditos, Inventarios, CobranzaCamilo RuizAún no hay calificaciones

- Presupuesto Maestro, Luis Orlando Llontop ArevaloDocumento35 páginasPresupuesto Maestro, Luis Orlando Llontop ArevaloOrlando Llontop ArevaloAún no hay calificaciones

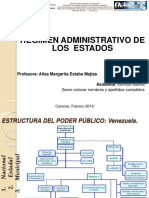

- Distribucion Del Poder PublicoDocumento31 páginasDistribucion Del Poder PublicoAndrea PérezAún no hay calificaciones

- Derecho Administrativo, Ii Corte, 15%, El Poder Publico VenezolanoDocumento23 páginasDerecho Administrativo, Ii Corte, 15%, El Poder Publico Venezolanoalexis_cspdsAún no hay calificaciones

- La Distribución de Competencias EnsayoDocumento15 páginasLa Distribución de Competencias EnsayoMigleidy RamosAún no hay calificaciones

- MODULO III - Regimen Administrativo de Los Estados PDFDocumento18 páginasMODULO III - Regimen Administrativo de Los Estados PDFLeonardo Enrique Rangel Diaz100% (1)

- MODULO III - Regimen Administrativo de Los Estados PDFDocumento18 páginasMODULO III - Regimen Administrativo de Los Estados PDFJuan RangelAún no hay calificaciones

- Poder PúblicoDocumento19 páginasPoder PúblicoNoely Romero RissoAún no hay calificaciones

- Moduloiii AdministracionpublicaDocumento12 páginasModuloiii AdministracionpublicayeilibethAún no hay calificaciones

- Trabajo Admin Publica. ScribDocumento31 páginasTrabajo Admin Publica. ScribYetza HernándezAún no hay calificaciones

- LA ORG DEL EDO VZLNO Y LA ADM PUBLICA - de Freitas JaninaDocumento10 páginasLA ORG DEL EDO VZLNO Y LA ADM PUBLICA - de Freitas JaninaJanina De Freitas de JalónAún no hay calificaciones

- El Poder Público NacionalDocumento18 páginasEl Poder Público NacionalShirley GonzálezAún no hay calificaciones

- Trabajo Unidad2 LegislacionDocumento5 páginasTrabajo Unidad2 LegislacionyoghelisAún no hay calificaciones

- Organos Del Poder TributarioDocumento12 páginasOrganos Del Poder TributarioAndrea MateranAún no hay calificaciones

- Régimen Administrativo de Los EstadosDocumento5 páginasRégimen Administrativo de Los EstadosLayubia Espinoza67% (3)

- Poder Público NacionalDocumento4 páginasPoder Público NacionalGénesis RoqueAún no hay calificaciones

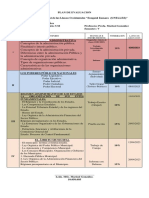

- Los Estados 2019Documento21 páginasLos Estados 2019Ailsa Estaba0% (1)

- Nueva Estructura Del EstadoDocumento15 páginasNueva Estructura Del Estadoluisjosemd30Aún no hay calificaciones

- Poderes Público en Venezuela 20223 InvestigacionDocumento7 páginasPoderes Público en Venezuela 20223 InvestigacionLuis Javier AriasAún no hay calificaciones

- Revista de Derecho Tributario AVDT #5Documento48 páginasRevista de Derecho Tributario AVDT #5BoelckeAún no hay calificaciones

- Investigacion: Marco Juridico Doctrinario de La Defensa Integral de La Nacion.Documento8 páginasInvestigacion: Marco Juridico Doctrinario de La Defensa Integral de La Nacion.Gabriel Alejandro DGonzalezAún no hay calificaciones

- Evl N°3 La Nueva Estructura Del EstadoDocumento9 páginasEvl N°3 La Nueva Estructura Del EstadowalldermotaAún no hay calificaciones

- Poder EstatalDocumento12 páginasPoder EstatalYulimar Padilla20% (5)

- Artículo 156 AnalisisDocumento5 páginasArtículo 156 AnalisisELIZABETH HERNANDEZAún no hay calificaciones

- Homenaje 05 12Documento21 páginasHomenaje 05 12Cristian RojasAún no hay calificaciones

- Informe Tributos 2Documento8 páginasInforme Tributos 2Yelibeth Carolina Medina JimenezAún no hay calificaciones

- NouDocumento12 páginasNouEmpresa desde casaAún no hay calificaciones

- Las Competencias de Los Poderes Del EstadoDocumento5 páginasLas Competencias de Los Poderes Del EstadoPaola Valentina MogollónAún no hay calificaciones

- Derecho Público Provincial y MunicipalDocumento52 páginasDerecho Público Provincial y MunicipalMilagros HidalgoAún no hay calificaciones

- Presentación Soberania, Division Politico Territorial y ComunasDocumento14 páginasPresentación Soberania, Division Politico Territorial y Comunasjulian MENDOZA50% (2)

- Derecho Administrativo 4Documento16 páginasDerecho Administrativo 4yormaninformaAún no hay calificaciones

- Historia de La Región y Su Importancia en Venezuela)Documento6 páginasHistoria de La Región y Su Importancia en Venezuela)Wilkie SharonAún no hay calificaciones

- Tema 01 Conformacion Del Territorio Venezolano y Su Realidad Parte 1Documento2 páginasTema 01 Conformacion Del Territorio Venezolano y Su Realidad Parte 1Ariel Ramirez93% (15)

- VENEZUELADocumento4 páginasVENEZUELAJaditza CedeñoAún no hay calificaciones

- Modulo IIIDocumento22 páginasModulo IIIMARGGIORY MORENOAún no hay calificaciones

- Anuario Estadistico 1876Documento123 páginasAnuario Estadistico 1876AndresJhovany100% (1)

- Legislacion Militar IDocumento25 páginasLegislacion Militar IArgenis GomezAún no hay calificaciones

- Division Politico Territorial de VenezuelaDocumento29 páginasDivision Politico Territorial de Venezuelagabriel meneses presillaAún no hay calificaciones

- La Administracion Desentralizada Del EstadoDocumento19 páginasLa Administracion Desentralizada Del EstadokarelisAún no hay calificaciones

- División Politico Territorial de VenezuelaDocumento25 páginasDivisión Politico Territorial de VenezuelaCarlos Alberto Ojeda Flores100% (1)

- Constitucion Del Estado YaracuyDocumento51 páginasConstitucion Del Estado YaracuyRossana BlancoAún no hay calificaciones

- Formación Política Territorial Del Estado 2Documento6 páginasFormación Política Territorial Del Estado 2Samuel David Sánchez DuarteAún no hay calificaciones

- CRBVDocumento77 páginasCRBVRoberth EscalonaAún no hay calificaciones

- CRBVDocumento73 páginasCRBVTomas Ernesto IstúrizAún no hay calificaciones

- Analisis Del Poder Publico EstadalDocumento5 páginasAnalisis Del Poder Publico Estadaljonathan_herrera_5060% (15)

- Constitucion Del Estado GuaricoDocumento41 páginasConstitucion Del Estado GuaricoJosePascualLicon50% (2)

- Analisis Sobre Nuevo Estamento Jurídico VenezolanoDocumento7 páginasAnalisis Sobre Nuevo Estamento Jurídico VenezolanoKeila Mariangel Daboin De BarrosoAún no hay calificaciones

- Estructura Del Sector PublicoDocumento6 páginasEstructura Del Sector Publicojose acostaAún no hay calificaciones

- Artículo 156 Es de La Competencia Del Poder Público NacionalDocumento4 páginasArtículo 156 Es de La Competencia Del Poder Público Nacionalasdrubal salazarAún no hay calificaciones

- Esquema Distribucion Horizontal y VerticalDocumento4 páginasEsquema Distribucion Horizontal y Verticaltany Bohorquez100% (1)

- Soberanía TerritorialDocumento7 páginasSoberanía TerritorialKirito OllarvesAún no hay calificaciones

- Artículos y Preámbulo de La Constitución de La Republica Bolivariana de Venezuela para Analizar y InterpretarDocumento8 páginasArtículos y Preámbulo de La Constitución de La Republica Bolivariana de Venezuela para Analizar y InterpretarValeria FuentesAún no hay calificaciones

- Anteproyecto de Reforma ConstitucionalDocumento23 páginasAnteproyecto de Reforma ConstitucionalJoseRoa1396Aún no hay calificaciones

- Derecho Constitucional TrabajoDocumento29 páginasDerecho Constitucional TrabajoYoikunayed SachernenkovAún no hay calificaciones

- TRABAJODocumento16 páginasTRABAJOElinor OsunaAún no hay calificaciones

- Del Territorio y Demás Espacios GeográficosDocumento5 páginasDel Territorio y Demás Espacios GeográficosEdgar AlviarezAún no hay calificaciones

- Constitucion de Venezuela 1953.Documento24 páginasConstitucion de Venezuela 1953.Ernesto ParraAún no hay calificaciones

- Constitución uruguaya de 1830: Constituciones fundacionales de UruguayDe EverandConstitución uruguaya de 1830: Constituciones fundacionales de UruguayAún no hay calificaciones

- Constitución de la Nación Argentina de 1994De EverandConstitución de la Nación Argentina de 1994Calificación: 5 de 5 estrellas5/5 (1)

- Convocatorias AsambleaDocumento2 páginasConvocatorias AsambleaAlbani RojasAún no hay calificaciones

- Módulo Ii GuiaDocumento8 páginasMódulo Ii GuiaAlbani RojasAún no hay calificaciones

- Planificacion Administración PúblicaDocumento1 páginaPlanificacion Administración PúblicaAlbani RojasAún no hay calificaciones

- Ejercicios Prácticos Modulo IIDocumento5 páginasEjercicios Prácticos Modulo IIAlbani RojasAún no hay calificaciones

- Rojas Mejía, Albani Vanessa 26234443 Lic. Contaduria Publica P.4 MenciónDocumento1 páginaRojas Mejía, Albani Vanessa 26234443 Lic. Contaduria Publica P.4 MenciónAlbani RojasAún no hay calificaciones

- D.G Modl04Documento13 páginasD.G Modl04Albani RojasAún no hay calificaciones

- Fundamentos Ecónomicos 1Documento7 páginasFundamentos Ecónomicos 1Albani RojasAún no hay calificaciones

- Exposición Desarrollo GerencialDocumento4 páginasExposición Desarrollo GerencialAlbani RojasAún no hay calificaciones

- Trabajo 1 MacroecónomiaDocumento12 páginasTrabajo 1 MacroecónomiaAlbani RojasAún no hay calificaciones

- Derech o Tributar IoDocumento6 páginasDerech o Tributar IoAlbani RojasAún no hay calificaciones

- Métodos de InventariosDocumento5 páginasMétodos de InventariosAndres David Guerrero JuradoAún no hay calificaciones

- Trabajo de Suficiencia ProfesionalDocumento32 páginasTrabajo de Suficiencia ProfesionalSol HOAún no hay calificaciones

- Libro-Operaciones Financieras PDFDocumento27 páginasLibro-Operaciones Financieras PDFBrayan MartinezAún no hay calificaciones

- Reglamento DamDocumento15 páginasReglamento DamDiego JustinianoAún no hay calificaciones

- Tema 2. La Gerencia y El Sistema PresupuestarioDocumento17 páginasTema 2. La Gerencia y El Sistema PresupuestarioyosmeryAún no hay calificaciones

- Folleto PoliticasDocumento2 páginasFolleto PoliticasJuan Jose RodriguezAún no hay calificaciones

- Actividad 2. Registro de OperacionesDocumento32 páginasActividad 2. Registro de OperacionesConraAún no hay calificaciones

- Evaluacion 3 Gestion de TesoreriaDocumento7 páginasEvaluacion 3 Gestion de TesoreriaJuan Diego GARCIA RODRIGUEZ0% (1)

- Actividad 1 CalculoDocumento2 páginasActividad 1 CalculoERICK RODRIGO SOTO ESPARZAAún no hay calificaciones

- Unidad 2, Actividad 1Documento12 páginasUnidad 2, Actividad 1Luisa Mee 666Aún no hay calificaciones

- Anexo RG 55 ErsepDocumento80 páginasAnexo RG 55 ErsepEzequiel OlguinAún no hay calificaciones

- Fase 2Documento2 páginasFase 2JOSE ARMANDO QUINTERO GOMEZAún no hay calificaciones

- 2020 Herrera CorreaDocumento127 páginas2020 Herrera CorreaDiego CFAún no hay calificaciones

- Investigacion Estados Financieros ProformaDocumento7 páginasInvestigacion Estados Financieros ProformaYaretzi Peña HerreraAún no hay calificaciones

- Trabajo Práctico SantyDocumento8 páginasTrabajo Práctico Santysantiago servinAún no hay calificaciones

- 001 CURRICULUM - Fortu 2023 - MiraveDocumento9 páginas001 CURRICULUM - Fortu 2023 - MiraveFortunato Mamani CamaAún no hay calificaciones

- GrupoC - Análisis Diagnóstico Sector de Cosméticos y Productos de BellezaDocumento12 páginasGrupoC - Análisis Diagnóstico Sector de Cosméticos y Productos de BellezaYodaris del RosarioAún no hay calificaciones

- ALLIANZDocumento3 páginasALLIANZBaruvi Gaytán FernándezAún no hay calificaciones

- Bunge Iberica - Plantas Con Billete de Ida y VueltaDocumento13 páginasBunge Iberica - Plantas Con Billete de Ida y VueltaAlex Puerta Ampuero100% (1)

- Consolidado 1 Hurtado PerezDocumento7 páginasConsolidado 1 Hurtado PerezHEYDY JAZMIN HURTADO PEREZAún no hay calificaciones

- Presentacion Lluvia de Ideas Doodle Creativo Blanco y AmarilloDocumento8 páginasPresentacion Lluvia de Ideas Doodle Creativo Blanco y AmarilloGianella CastellanoAún no hay calificaciones

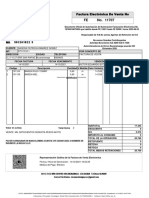

- Ad 09012618220002100010445Documento1 páginaAd 09012618220002100010445kevinthAún no hay calificaciones

- Taller La Cuenta (Yivi)Documento5 páginasTaller La Cuenta (Yivi)Carolina MARQUEZ RUIZAún no hay calificaciones

- Matrices EstratégicasDocumento14 páginasMatrices EstratégicasLayla ViteriAún no hay calificaciones

- EN26 - Fundamentals of Economics 2022-2 - FinalDocumento7 páginasEN26 - Fundamentals of Economics 2022-2 - FinalLucciana Cisneros MarroquinAún no hay calificaciones

- Bustamante Espinoza Johanna Katherine - IND LIQDocumento2 páginasBustamante Espinoza Johanna Katherine - IND LIQJohanna BustamanteAún no hay calificaciones