También podría gustarte

- Babel Analisis IDocumento10 páginasBabel Analisis IBelén DiazAún no hay calificaciones

- 01 Introduccion DanielDocumento25 páginas01 Introduccion DanielJavier PosadaAún no hay calificaciones

- CÁLCULO DEL IMPUESTO SOBRE LA RENTA y RESERVA LEGALDocumento2 páginasCÁLCULO DEL IMPUESTO SOBRE LA RENTA y RESERVA LEGALRafael López0% (1)

- 10 Ejercicios de Asientos Contables Resueltos-2Documento15 páginas10 Ejercicios de Asientos Contables Resueltos-2Kane TorresAún no hay calificaciones

- Pautas de Circulación ExtracorpóreaDocumento18 páginasPautas de Circulación Extracorpóreafractalmind100% (3)

- Tema 4. Apartado 3.3.Documento7 páginasTema 4. Apartado 3.3.yazmin100% (1)

- Caso Práctico 03 - La Partida DobleDocumento4 páginasCaso Práctico 03 - La Partida DobleJulio Garavito RojasAún no hay calificaciones

- SESIÓN 1B Inventario de VidaDocumento1 páginaSESIÓN 1B Inventario de VidaSusana Castañeda BermejoAún no hay calificaciones

- Contabilidad y Fiscalidad 01 Macmillan PDFDocumento4 páginasContabilidad y Fiscalidad 01 Macmillan PDFAntonia abuendiavillarAún no hay calificaciones

- Tejero Rodriguez Patricia PIAC06 TareaDocumento6 páginasTejero Rodriguez Patricia PIAC06 TareaPalomaAún no hay calificaciones

- La Terminacion AnticipadaDocumento40 páginasLa Terminacion AnticipadaMiguel Angel Castro HilarioAún no hay calificaciones

- Practica C.ivag 7Documento4 páginasPractica C.ivag 7carolina martinezAún no hay calificaciones

- Gastos e IngresosDocumento12 páginasGastos e Ingresos22ttorresAún no hay calificaciones

- Tema 4. Registro Del IVA PDFDocumento5 páginasTema 4. Registro Del IVA PDFmaranaAún no hay calificaciones

- Tema 4. Registro Del IVA PDFDocumento5 páginasTema 4. Registro Del IVA PDFPaula Fernández Macías FERNANDEZ MACIASAún no hay calificaciones

- 12.NRV 14 v2.1 1.4.2022Documento24 páginas12.NRV 14 v2.1 1.4.2022xagutero thelonius coltraneAún no hay calificaciones

- HojaDocumento5 páginasHojaLeydi LlanosAún no hay calificaciones

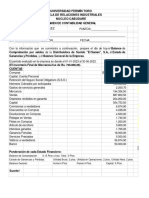

- Formato de Estados FinancierosDocumento5 páginasFormato de Estados Financieroswilson ruizAún no hay calificaciones

- Resumen Asientos Contables 1º TCDocumento6 páginasResumen Asientos Contables 1º TCanaAún no hay calificaciones

- Asientos ContablesDocumento8 páginasAsientos ContablesDavid Joel Nuñez GutierrezAún no hay calificaciones

- 01 Problematica de Compras y VentasDocumento4 páginas01 Problematica de Compras y VentasMerche Saldaña RodriguezAún no hay calificaciones

- Sesion 8 Registro de Ventas ImprimirDocumento9 páginasSesion 8 Registro de Ventas ImprimirMitzy luz Humpiri C.Aún no hay calificaciones

- Ejercicios Semestre2 2020 InvDocumento22 páginasEjercicios Semestre2 2020 InvJose Luis Tabares LopezAún no hay calificaciones

- Resumen TC04Documento7 páginasResumen TC04Laura SmcAún no hay calificaciones

- Comparacion Pcge y PGCDocumento3 páginasComparacion Pcge y PGCPascual Ayala ZavalaAún no hay calificaciones

- Sistema Analitico o Pormenorizado PDFDocumento6 páginasSistema Analitico o Pormenorizado PDFManuel TejadaAún no hay calificaciones

- Unidad Didactica 6Documento7 páginasUnidad Didactica 6Livecryptosignals 369Aún no hay calificaciones

- Evaluacion de La Unidad Iv de Contabilidad General UftDocumento1 páginaEvaluacion de La Unidad Iv de Contabilidad General Uftbraulio rodriguezAún no hay calificaciones

- EJERCICIO LIBRO DE A.SOCIAS - ALUMNO2 - ACTUALIZADO - vERSIÓN SaraDocumento6 páginasEJERCICIO LIBRO DE A.SOCIAS - ALUMNO2 - ACTUALIZADO - vERSIÓN SaraAlexandra FransheskaAún no hay calificaciones

- ICAD404 M1 S4 Apuntes Ejercitacion v2Documento5 páginasICAD404 M1 S4 Apuntes Ejercitacion v2Brenda JaraAún no hay calificaciones

- Tarea VI Contabilidad IIDocumento11 páginasTarea VI Contabilidad IIJohanny Reyes Bonilla100% (1)

- Cyfsimulacro Final Gestión Contable Fiscal ImplanDocumento16 páginasCyfsimulacro Final Gestión Contable Fiscal Implansan lan guzAún no hay calificaciones

- Examen Parcial ContabilidadDocumento3 páginasExamen Parcial ContabilidadLeidy HuamanAún no hay calificaciones

- Ejercicio Datos IncompletosDocumento6 páginasEjercicio Datos IncompletosAngel MarroquinAún no hay calificaciones

- Soluciones Tema 2.1 AlumosDocumento17 páginasSoluciones Tema 2.1 AlumosnunoAún no hay calificaciones

- EEGGPPDocumento3 páginasEEGGPPlissetAún no hay calificaciones

- Ejemplo La Mexicana - Cuentas de ResultadosDocumento10 páginasEjemplo La Mexicana - Cuentas de ResultadosMargarita AbascalAún no hay calificaciones

- Anàlisis Financiero en El Marketing. Roger Kerin y Steve Hartley. 13va. Edi. 2018.Documento8 páginasAnàlisis Financiero en El Marketing. Roger Kerin y Steve Hartley. 13va. Edi. 2018.Omar Abel Cano OlivasAún no hay calificaciones

- Estado de ResultadoDocumento2 páginasEstado de Resultadoluis RMAún no hay calificaciones

- Caso Práctico 03 - La Partida DobleDocumento4 páginasCaso Práctico 03 - La Partida DobleJulio Garavito RojasAún no hay calificaciones

- Caso Práctico 03 - La Partida DobleDocumento4 páginasCaso Práctico 03 - La Partida DobleJulio Garavito RojasAún no hay calificaciones

- Caso Práctico 03 - La Partida DobleDocumento4 páginasCaso Práctico 03 - La Partida DobleJulio Cesar Garavito RojasAún no hay calificaciones

- Practica 3Documento34 páginasPractica 3Mauricio PalomequeAún no hay calificaciones

- Contabilidad 11Documento7 páginasContabilidad 11andresAún no hay calificaciones

- Curso de Contabilidad BásicaDocumento3 páginasCurso de Contabilidad BásicaAlejandra MartinezAún no hay calificaciones

- Solución Tutoría Presencial 2 eDocumento6 páginasSolución Tutoría Presencial 2 eAna BairesAún no hay calificaciones

- Pág - 234 (Asientos de Cierre)Documento25 páginasPág - 234 (Asientos de Cierre)GML007Aún no hay calificaciones

- Soluciones Tema 2 AlumosDocumento17 páginasSoluciones Tema 2 AlumosnunoAún no hay calificaciones

- Tema 6 El Ciclo ContableDocumento45 páginasTema 6 El Ciclo Contabledavillalain8162Aún no hay calificaciones

- Ejercicios ContaDocumento83 páginasEjercicios Contacarmen.moraf16Aún no hay calificaciones

- Contabilidad I Resposición Semana 5 20 A 26 de Abil 2020Documento19 páginasContabilidad I Resposición Semana 5 20 A 26 de Abil 2020Orky CastilloAún no hay calificaciones

- 120 - Tarea Tema 2 - SolucionDocumento12 páginas120 - Tarea Tema 2 - SolucionLuisa BecerraAún no hay calificaciones

- Clientes - DeterioroDocumento4 páginasClientes - DeterioroFranciscoAún no hay calificaciones

- U2 SolDocumento36 páginasU2 SolIsabel Milagros YATACO ALMENDRADESAún no hay calificaciones

- Ejemplo InventarioDocumento20 páginasEjemplo InventarioMariana InfanteAún no hay calificaciones

- Taller Practico Nic 2Documento13 páginasTaller Practico Nic 2Heidy Katerine Reyes LondoñoAún no hay calificaciones

- Conta I (2º Parcial) Lab. 3 y 4Documento6 páginasConta I (2º Parcial) Lab. 3 y 4Estuardo1991Aún no hay calificaciones

- Estados II Nessus HotelDocumento174 páginasEstados II Nessus HotelDavid Sulca CuadrosAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados Financierosnidcelyspeyegrin8Aún no hay calificaciones

- Registro de Las Operaciones Comerciales - Las VentasDocumento15 páginasRegistro de Las Operaciones Comerciales - Las VentasbbbgggrrrAún no hay calificaciones

- Amplicacion Tema6Documento11 páginasAmplicacion Tema6sabamalik632Aún no hay calificaciones

- 6.taller Practico NIC2Documento13 páginas6.taller Practico NIC2Elisa Abanto ReynaAún no hay calificaciones

- Distribuidora Los González - Hoja de TrabajoDocumento3 páginasDistribuidora Los González - Hoja de TrabajoAna ParisAún no hay calificaciones

- Ejemplo Asiento Scon IvaDocumento13 páginasEjemplo Asiento Scon IvaAlberto Mendez BarrosoAún no hay calificaciones

- VoluntariadoDocumento2 páginasVoluntariadoPatricia De DiegoAún no hay calificaciones

- Ejercicios PMMDocumento2 páginasEjercicios PMMPatricia De DiegoAún no hay calificaciones

- Asamblea General Ordinaria Apa Sagrado Corazón Jesuitas El 17 de Octubre de 2022. ConvocatoriaDocumento2 páginasAsamblea General Ordinaria Apa Sagrado Corazón Jesuitas El 17 de Octubre de 2022. ConvocatoriaPatricia De DiegoAún no hay calificaciones

- Política de Privacidad: 1. Responsabilidad Del TratamientoDocumento3 páginasPolítica de Privacidad: 1. Responsabilidad Del TratamientoPatricia De DiegoAún no hay calificaciones

- Condiciones de Venta: Productos Y ContenidosDocumento3 páginasCondiciones de Venta: Productos Y ContenidosPatricia De DiegoAún no hay calificaciones

- Política de Privacidad 1. Responsabilidad Del TratamientoDocumento5 páginasPolítica de Privacidad 1. Responsabilidad Del TratamientoPatricia De DiegoAún no hay calificaciones

- Teoria de Lo Feo y Lo Ordinario - Ricardo Wong - 4M2Documento2 páginasTeoria de Lo Feo y Lo Ordinario - Ricardo Wong - 4M2Ricardo WongAún no hay calificaciones

- 5 MC Teoria de ConjuntosDocumento47 páginas5 MC Teoria de ConjuntosGladys MedinaAún no hay calificaciones

- Proyecto El Museo ImaginarioDocumento2 páginasProyecto El Museo ImaginarioLet AlcurtAún no hay calificaciones

- Informe 5Documento24 páginasInforme 5DiegoCespedesTeranAún no hay calificaciones

- Guía Práctica para Mejorar Relaciones FamiliaresDocumento2 páginasGuía Práctica para Mejorar Relaciones FamiliaresAlejandra VillegasAún no hay calificaciones

- Características y Tipos de Torno CNCDocumento73 páginasCaracterísticas y Tipos de Torno CNCÉthery Molina Aguilar100% (4)

- Modelo Ex 1 Bach MAT I 1 EvalDocumento1 páginaModelo Ex 1 Bach MAT I 1 EvalCarlosSanMillanAún no hay calificaciones

- Eco Desengrasante FP - HS (2023)Documento3 páginasEco Desengrasante FP - HS (2023)MartínAún no hay calificaciones

- Preconsciente - Diccionario de Psicología - Umberto GalimbertiDocumento2 páginasPreconsciente - Diccionario de Psicología - Umberto GalimbertiMiguel SánchezAún no hay calificaciones

- Gluconeogénesis, Síntesis de Glicógeno y Pentosas Fosfato1Documento31 páginasGluconeogénesis, Síntesis de Glicógeno y Pentosas Fosfato1Margarita Ramos MoralesAún no hay calificaciones

- Trabajo de Grado UpelDocumento35 páginasTrabajo de Grado Upeladel50% (2)

- Antecedentes de La Salud PublicaDocumento5 páginasAntecedentes de La Salud PublicaDamián López RangelAún no hay calificaciones

- Econometria T5.WDocumento10 páginasEconometria T5.WSergio Montoya ParedesAún no hay calificaciones

- Polimeros Influencia Del Melt IndexDocumento6 páginasPolimeros Influencia Del Melt IndexluisalbertolvAún no hay calificaciones

- Artículo Método DalcrozeDocumento3 páginasArtículo Método DalcrozeBibiana Rocio Garcia PadillaAún no hay calificaciones

- Mapa-Conceptual-Gobierni-de-Ti Eje 1Documento4 páginasMapa-Conceptual-Gobierni-de-Ti Eje 1Sigifredo Segundo Thomas CampoAún no hay calificaciones

- 05.4.guia Renta Variable Asesor FinancieroDocumento66 páginas05.4.guia Renta Variable Asesor FinancierohernanjaramillovAún no hay calificaciones

- ApuntesDocumento21 páginasApuntesMari Luz RomeroAún no hay calificaciones

- Paso 5 - Presentar ResultadosDocumento9 páginasPaso 5 - Presentar ResultadosDamaris Bohorquez DiazAún no hay calificaciones

- Plan de Negocio 2020-20 GG-CBDocumento44 páginasPlan de Negocio 2020-20 GG-CBGermán GutierrezAún no hay calificaciones

- Ejercicio 4-2 ContabilidadDocumento15 páginasEjercicio 4-2 ContabilidadHEBER MARROQUINAún no hay calificaciones

- Silogistica U2a1Documento2 páginasSilogistica U2a1Zaira HernándezAún no hay calificaciones

- Fisiología Del Crecimiento Animal 2015Documento76 páginasFisiología Del Crecimiento Animal 2015Raul Melendez Vargas100% (1)

- 19-Ih-01-Plano de Ih - de Agua Potable y NegrasDocumento1 página19-Ih-01-Plano de Ih - de Agua Potable y NegrasAlfonso CanalesAún no hay calificaciones

- Poesía de GirriDocumento4 páginasPoesía de GirriLa PeceraAún no hay calificaciones