También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Tarea#4 - 1 Elkin SabalzaDocumento5 páginasTarea#4 - 1 Elkin SabalzaElkin sabalzaAún no hay calificaciones

- Balance GeneralDocumento5 páginasBalance GeneralLeonardoAún no hay calificaciones

- UNIDAD IV. Contabilidad F.Con Su Actividad - RubenDocumento17 páginasUNIDAD IV. Contabilidad F.Con Su Actividad - RubenRuben BracamonteAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento7 páginasBalance General y Estado de ResultadosSergio SotoAún no hay calificaciones

- Investigación Estado de Resultados, Contabilidad I - Adrián GuerraDocumento9 páginasInvestigación Estado de Resultados, Contabilidad I - Adrián Guerraadrianguerra138Aún no hay calificaciones

- Qué es el estado de resultadosDocumento8 páginasQué es el estado de resultadosCynthia CornejoAún no hay calificaciones

- Actividad 4Documento4 páginasActividad 4SARA DE LA CRUZ SULLCARAYAún no hay calificaciones

- Estado FinancieroDocumento8 páginasEstado FinancieroMile PerezAún no hay calificaciones

- Teoría de Estados de Resultados y El Balance GeneralDocumento4 páginasTeoría de Estados de Resultados y El Balance GeneralIrving GMAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosCielo BarceloAún no hay calificaciones

- Estados de Resultados y Sus ObjetivosDocumento5 páginasEstados de Resultados y Sus Objetivoscandy martinezAún no hay calificaciones

- Estado de Perdidas y GananciasDocumento11 páginasEstado de Perdidas y GananciasDaniela Alvarado100% (1)

- Estado de Resultado Integral Georgina GómezDocumento6 páginasEstado de Resultado Integral Georgina GómezGilber Gómez RodríguezAún no hay calificaciones

- ContaDocumento10 páginasContaHumberto Hernandez GranadosAún no hay calificaciones

- Estado de Pérdidas y Ganancias o Estados de ResultadosDocumento3 páginasEstado de Pérdidas y Ganancias o Estados de ResultadosDiomedesSanchezAún no hay calificaciones

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNIsabel Cristina0% (2)

- Actividad 11 Estados FinancierosDocumento3 páginasActividad 11 Estados FinancierosFlor Eslendy Rueda HernandexAún no hay calificaciones

- Los 4 estados financieros de las niif: Balance, Resultados, Flujo e IntegralDocumento8 páginasLos 4 estados financieros de las niif: Balance, Resultados, Flujo e IntegralAitana LeónAún no hay calificaciones

- Estado resultadosDocumento7 páginasEstado resultadosangel cosmeAún no hay calificaciones

- Estado de ResultadosDocumento5 páginasEstado de ResultadosANA SOFIA KANAGUSICO LANDEROSAún no hay calificaciones

- Estado de Resultados Clase 26112022Documento14 páginasEstado de Resultados Clase 26112022Luis Miguel García De LunaAún no hay calificaciones

- Estado de ResultadosDocumento12 páginasEstado de ResultadosJulio Nicolas Lopez AldanaAún no hay calificaciones

- Planeacion Financiera Unidad 2Documento10 páginasPlaneacion Financiera Unidad 2ORTEGA GOMEZ JOHAN ALEXISAún no hay calificaciones

- Estado de ResultadosDocumento15 páginasEstado de ResultadosGrupo DominguezAún no hay calificaciones

- Este título es conciso y captura la idea principal del documento de describir los cuatro principales estados financierosDocumento15 páginasEste título es conciso y captura la idea principal del documento de describir los cuatro principales estados financierosJunior Ore RojasAún no hay calificaciones

- Estado de Resultados-InformacionDocumento18 páginasEstado de Resultados-InformacionChirsAún no hay calificaciones

- TFDocumento10 páginasTFkevin zuñigaAún no hay calificaciones

- Que Es El Estado de ResultadoDocumento3 páginasQue Es El Estado de ResultadoLuz JaraAún no hay calificaciones

- Universidad Nacional Experimental de GuayanaDocumento11 páginasUniversidad Nacional Experimental de Guayanamejiasastrid2304Aún no hay calificaciones

- Lectura e Investigacion Estados Financieros3Documento5 páginasLectura e Investigacion Estados Financieros3luiscarreon18Aún no hay calificaciones

- Contabilidad y FinanzasDocumento10 páginasContabilidad y FinanzasAndres hurtadoAún no hay calificaciones

- Qué Es El Estado de Pérdidas y GananciasDocumento7 páginasQué Es El Estado de Pérdidas y GananciasKaty HernandezAún no hay calificaciones

- Los Estados FinancierosDocumento12 páginasLos Estados FinancierosRichard Ismael Chumpitaz SánchezAún no hay calificaciones

- Estado resultados: definición estructura característicasDocumento65 páginasEstado resultados: definición estructura característicasmary albujas ramosAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosYcela CreyoAún no hay calificaciones

- Estado resultados analizar desempeño empresaDocumento4 páginasEstado resultados analizar desempeño empresaidali velazquezAún no hay calificaciones

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosDocumento4 páginasQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusAún no hay calificaciones

- El Estado de Resultados o Estado de Ganancias y PérdidasDocumento2 páginasEl Estado de Resultados o Estado de Ganancias y PérdidasYessica GuzmanAún no hay calificaciones

- Ibarraavendañoabraham''u4.a1.'Estados Financieros'Documento10 páginasIbarraavendañoabraham''u4.a1.'Estados Financieros'Abraham IbarraAún no hay calificaciones

- Estado de Situación FinancieraDocumento7 páginasEstado de Situación FinancieraJosé Fernando Jimenez CaminoAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosBioseguridad AlfaAún no hay calificaciones

- Estados financieros: Formas de presentación y objetivos (38Documento25 páginasEstados financieros: Formas de presentación y objetivos (38BAYRON JOEL CAICEDO VALVERDEAún no hay calificaciones

- Informe de Estado de ResultadoDocumento10 páginasInforme de Estado de ResultadoZuleima DiazAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados FinancierosBioseguridad AlfaAún no hay calificaciones

- Tarea 5 ContabilidadDocumento8 páginasTarea 5 ContabilidadLuis Miguel Inostroza CruzAún no hay calificaciones

- Estado de ResultadoDocumento3 páginasEstado de Resultadocar8825Aún no hay calificaciones

- Exposicion Estados Financieros 2-Grupo1Documento28 páginasExposicion Estados Financieros 2-Grupo1Tarsis ERAún no hay calificaciones

- Estado de ResultadosDocumento2 páginasEstado de ResultadosDarío X. GuerrónAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Lissette FonsecaAún no hay calificaciones

- Estado de Ganancias y Pérdidas o Estado de ResultadosDocumento5 páginasEstado de Ganancias y Pérdidas o Estado de Resultadosmoises eduardo ventura valderreyAún no hay calificaciones

- Trabajo GochaDocumento6 páginasTrabajo GochaIrismar GelvezAún no hay calificaciones

- Estado de Resultado IntegralDocumento8 páginasEstado de Resultado IntegralSalvador PantojaAún no hay calificaciones

- Estado de ResultadoDocumento4 páginasEstado de ResultadostefaniaAún no hay calificaciones

- Estado resultados CBTIS9 ContabilidadDocumento12 páginasEstado resultados CBTIS9 ContabilidadVeraJungDePeralvilloRyugazakiAún no hay calificaciones

- Que Es El Balance General y Su EstructuraDocumento2 páginasQue Es El Balance General y Su Estructuraalexandra simbañaAún no hay calificaciones

- Conceptos Basicos Del Balance GeneralDocumento4 páginasConceptos Basicos Del Balance GeneralJuan LamaravishAún no hay calificaciones

- Conta Bili DadDocumento11 páginasConta Bili Dadluisfigueroa1dAún no hay calificaciones

- 09.-Estado de Resultados Sus ComponentesDocumento5 páginas09.-Estado de Resultados Sus ComponentesFernandoValles50% (2)

- Contabilidad LibroDocumento32 páginasContabilidad LibroLuis BlancoAún no hay calificaciones

- Tics en La Administracion de EmpresasDocumento8 páginasTics en La Administracion de EmpresasDannaGuevaraAún no hay calificaciones

- FX de Cadera PDFDocumento15 páginasFX de Cadera PDFDannaGuevaraAún no hay calificaciones

- Proyecto PDFDocumento16 páginasProyecto PDFDannaGuevaraAún no hay calificaciones

- Cuentas Por Cobrar PDFDocumento9 páginasCuentas Por Cobrar PDFDannaGuevaraAún no hay calificaciones

- Iva Hecho ImponibleDocumento8 páginasIva Hecho ImponibleDaniela GomezAún no hay calificaciones

- Amortizacion y DepreciacionDocumento1 páginaAmortizacion y DepreciacionDaniela GomezAún no hay calificaciones

- Formatos de Los Estados FinancierosDocumento8 páginasFormatos de Los Estados FinancierosDannaGuevaraAún no hay calificaciones

- Presentacion TicsDocumento5 páginasPresentacion TicsDannaGuevaraAún no hay calificaciones

- Cuentas Por CobrarDocumento9 páginasCuentas Por CobrarDannaGuevaraAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados FinancierosDannaGuevaraAún no hay calificaciones

- El Precio en El MercadoDocumento9 páginasEl Precio en El MercadoDannaGuevaraAún no hay calificaciones

- Formacion Sociocritica Daniela Gómez C.I 28.691.285 Administración - T.1 F2 Plan Nacional de La Patria 2007 - 2013Documento6 páginasFormacion Sociocritica Daniela Gómez C.I 28.691.285 Administración - T.1 F2 Plan Nacional de La Patria 2007 - 2013DannaGuevaraAún no hay calificaciones

- Cuentas Por CobrarDocumento9 páginasCuentas Por CobrarDannaGuevaraAún no hay calificaciones

- TICS en la administración de empresas: Anualidades y sus beneficiosDocumento18 páginasTICS en la administración de empresas: Anualidades y sus beneficiosDannaGuevaraAún no hay calificaciones

- Ajustes por anticipados y acumuladosDocumento9 páginasAjustes por anticipados y acumuladosDannaGuevaraAún no hay calificaciones

- Ativas para La Mpresa en Quiebra Estrategias Administr Recuperación de Una EDocumento2 páginasAtivas para La Mpresa en Quiebra Estrategias Administr Recuperación de Una EDannaGuevaraAún no hay calificaciones

- AmortizaciónDocumento4 páginasAmortizaciónDannaGuevaraAún no hay calificaciones

- DepreciaciónDocumento4 páginasDepreciaciónDannaGuevaraAún no hay calificaciones

- Impresión Digital O DTG Y DTFDocumento1 páginaImpresión Digital O DTG Y DTFDannaGuevaraAún no hay calificaciones

- Efectos Por CobrarDocumento12 páginasEfectos Por CobrarDannaGuevaraAún no hay calificaciones

- Daniela Gomez C.I 28.691.285 PDFDocumento8 páginasDaniela Gomez C.I 28.691.285 PDFDannaGuevaraAún no hay calificaciones

- Mercado: concepto, tipos y característicasDocumento8 páginasMercado: concepto, tipos y característicasDannaGuevaraAún no hay calificaciones

- Tarea 2 - Grupo 8Documento9 páginasTarea 2 - Grupo 8Zaddy HernandezAún no hay calificaciones

- Taller Interes simpLEDocumento8 páginasTaller Interes simpLEMADELEINE ZHURAY CUELLAR SAAVEDRAAún no hay calificaciones

- S07.s1 Ejercicio AmortizacionDocumento8 páginasS07.s1 Ejercicio AmortizacionJhair Marcelo ZuñigaAún no hay calificaciones

- Tercera Entrega Gerencia FinancieraDocumento29 páginasTercera Entrega Gerencia FinancieraCamilo Edi Rodriguez50% (2)

- Aclaracion Reportes Centrales de RiesgoDocumento14 páginasAclaracion Reportes Centrales de RiesgoJUAN SEBASTIAN GARAVITO GUEVARA (Estudiante)Aún no hay calificaciones

- Modelos predictivos de quiebra empresarialDocumento28 páginasModelos predictivos de quiebra empresarialEdgar RevillaAún no hay calificaciones

- Ejercicios Video Clases Amortizacion, Gradientes, y Evaluacion de Proyectos-5Documento25 páginasEjercicios Video Clases Amortizacion, Gradientes, y Evaluacion de Proyectos-5GINAAún no hay calificaciones

- Monografia de Contabilidad Completa en ExcelDocumento58 páginasMonografia de Contabilidad Completa en ExcelFanny Fernandez RiosAún no hay calificaciones

- U4 Viegas Contabilidad Cap13Documento12 páginasU4 Viegas Contabilidad Cap13pelotadetrapo2009Aún no hay calificaciones

- Administracion Financiera Entrega FinalDocumento19 páginasAdministracion Financiera Entrega FinalLUISA MARIA SANCHEZ TOROAún no hay calificaciones

- Practica Contable2,3Documento8 páginasPractica Contable2,3valeAún no hay calificaciones

- S12.s1 - PRÁCTICA CALIFICADA #03-1Documento16 páginasS12.s1 - PRÁCTICA CALIFICADA #03-1p aAún no hay calificaciones

- MullisacaDocumento4 páginasMullisacaKevin LParkAún no hay calificaciones

- 200 años independencia Perú restaurante italianoDocumento50 páginas200 años independencia Perú restaurante italianoSWAMY BRITANY AMES ALVAREZAún no hay calificaciones

- Apunte Analisis Financiero RCPDocumento13 páginasApunte Analisis Financiero RCPcatalina henriquezAún no hay calificaciones

- Audi Sist Cont 09 Lectura 5 - Informe de AuditoriaDocumento239 páginasAudi Sist Cont 09 Lectura 5 - Informe de AuditoriaLuis Torres AlvaAún no hay calificaciones

- Caso Iphone RX - SolucionDocumento2 páginasCaso Iphone RX - SolucionDannyAún no hay calificaciones

- Actividad 2 Metodo de Lienea RectaDocumento6 páginasActividad 2 Metodo de Lienea RectaAndrea RuizAún no hay calificaciones

- Reserva Distribución de La Renta Neta Semana 12Documento14 páginasReserva Distribución de La Renta Neta Semana 12Luis CondoriAún no hay calificaciones

- Practico de RazonesDocumento7 páginasPractico de Razonesneyza cruz cespedesAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento13 páginasAnalisis Vertical y HorizontalKaty Torres PachecoAún no hay calificaciones

- Proyecto de Contabilidad SuperiorDocumento25 páginasProyecto de Contabilidad SuperiorRoderick MontenegroAún no hay calificaciones

- Vocabulario básico tributario contableDocumento42 páginasVocabulario básico tributario contablecfigueroaaranguizAún no hay calificaciones

- Guía Plan de Empresa Expert EmprendeDocumento30 páginasGuía Plan de Empresa Expert Emprendechema martinAún no hay calificaciones

- Estado de Flujo de Efectivo 03 Nov 2020Documento47 páginasEstado de Flujo de Efectivo 03 Nov 2020Maria D LeonAún no hay calificaciones

- Balance en Forma de Cuenta y ReporteDocumento4 páginasBalance en Forma de Cuenta y ReporteSergio Alejandro Martinez0% (1)

- Ejercicio 2 s3 DepreciacionDocumento4 páginasEjercicio 2 s3 DepreciacionMendoza Cortez JosabetAún no hay calificaciones

- Ejercicios Flujo de Caja 2020 PDFDocumento7 páginasEjercicios Flujo de Caja 2020 PDFPaul Quispe PariAún no hay calificaciones

- International Cutters - Alumnos 30 Abril 2022Documento4 páginasInternational Cutters - Alumnos 30 Abril 2022Thais Santa CruzAún no hay calificaciones

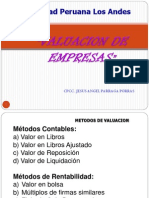

- Metodos de ValuacionDocumento43 páginasMetodos de Valuacionmonica_gv12Aún no hay calificaciones