También podría gustarte

- Asientos Contables de Compra y VentaDocumento6 páginasAsientos Contables de Compra y VentaErikaSolanoGomez100% (2)

- Estados Financieros Fabrica ETERNITDocumento8 páginasEstados Financieros Fabrica ETERNITFREDDY LUIS MARTINEZ SARAVIAAún no hay calificaciones

- Libro de Inventario y BalanceDocumento29 páginasLibro de Inventario y BalanceHl DanielAún no hay calificaciones

- Tabla de Vida Util de Los Bienes Fisicos Del Activo Inmovilizado PDFDocumento5 páginasTabla de Vida Util de Los Bienes Fisicos Del Activo Inmovilizado PDFMarco Hdez M.100% (1)

- Estados Financi TaDocumento5 páginasEstados Financi Taestefania riaño cordobaAún no hay calificaciones

- El Metodo Grafico Del Punto de EquilibrioDocumento7 páginasEl Metodo Grafico Del Punto de EquilibrioScarlet Fuentes RoblesAún no hay calificaciones

- Flujo de CajaDocumento6 páginasFlujo de CajaClarit Janneth Quintero ParradoAún no hay calificaciones

- CASO PRÁCTICO Estudio Economico VANDocumento50 páginasCASO PRÁCTICO Estudio Economico VANPedroo CavadiaAún no hay calificaciones

- Edwin Mescco Caceres - RightsizingDocumento27 páginasEdwin Mescco Caceres - Rightsizingggg_14588100% (4)

- Tema 1 ADMDocumento22 páginasTema 1 ADMAlbaroMamaniVenizAún no hay calificaciones

- Como Detectar Costos LogisticosDocumento9 páginasComo Detectar Costos LogisticosCRISTIAN ORLANDO RIOS GUALDRONAún no hay calificaciones

- Financiamiento Con AccionesDocumento79 páginasFinanciamiento Con AccionesabrahancitosAún no hay calificaciones

- Observación - Qué Es, Concepto, Tipos y EjemplosDocumento5 páginasObservación - Qué Es, Concepto, Tipos y EjemplosMIRLAAún no hay calificaciones

- Evaluacion de Proyecto Waffles & JuiceDocumento68 páginasEvaluacion de Proyecto Waffles & JuiceLuis Felipe Galleguillos GómezAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalLeidy Maria Villamizar GomezAún no hay calificaciones

- Tipos de PresupuestosDocumento4 páginasTipos de Presupuestosmargarita rezaAún no hay calificaciones

- Analisis Vertical y Analisis HorizontalDocumento7 páginasAnalisis Vertical y Analisis HorizontalJose Enrique TelloAún no hay calificaciones

- Clasificación de Las ActividadesDocumento2 páginasClasificación de Las ActividadesjuanaAún no hay calificaciones

- GTP 2015 PDFDocumento203 páginasGTP 2015 PDFElizabeth Mariana LafalceAún no hay calificaciones

- Estado de Perdidas y GananciasDocumento7 páginasEstado de Perdidas y GananciasE David Morales PAún no hay calificaciones

- Costos IndustrialesDocumento10 páginasCostos Industrialesjesupro67% (3)

- Estado de ResultadosDocumento3 páginasEstado de ResultadosFrancisco Javier Cuellar ColmenaresAún no hay calificaciones

- Naturaleza y Propositos de Estrategias y PoliticasDocumento2 páginasNaturaleza y Propositos de Estrategias y PoliticasHismar AliAún no hay calificaciones

- Rotación InventarioDocumento3 páginasRotación InventarioOskaryto PossoAún no hay calificaciones

- Actuacion ContableDocumento3 páginasActuacion ContableMáximo Cisneros PiantoAún no hay calificaciones

- 02 Cuentas NacionalesDocumento3 páginas02 Cuentas NacionalesAriana ZapataAún no hay calificaciones

- Caso 1Documento31 páginasCaso 1Fredy Enrique Quispe Ramos100% (1)

- Sistema de Procesamiento de TransaccionesDocumento20 páginasSistema de Procesamiento de TransaccionesYudarlin Marina Barrios VivasAún no hay calificaciones

- Comportamiento Del Consumidor - Aguirre - Arroyo - Sandoval Trabajo FinalDocumento51 páginasComportamiento Del Consumidor - Aguirre - Arroyo - Sandoval Trabajo FinalISRAEL SUAREZ PRUDENCIOAún no hay calificaciones

- Semana 2 - Practicas Pre Ii PDFDocumento107 páginasSemana 2 - Practicas Pre Ii PDFsandra leon terronesAún no hay calificaciones

- Caso 1 Negociando Tecnologia Con ProveedoresDocumento3 páginasCaso 1 Negociando Tecnologia Con ProveedoresEdgardo TejedaAún no hay calificaciones

- Presentación 22 Leyes Inmutables Del MarketingDocumento68 páginasPresentación 22 Leyes Inmutables Del MarketingRonaldAún no hay calificaciones

- SGC PasteleriaDocumento171 páginasSGC PasteleriaYudit Suárez JordánAún no hay calificaciones

- Qué Es El Estado de Resultados IntegralesDocumento2 páginasQué Es El Estado de Resultados IntegralesKimi Yong SongAún no hay calificaciones

- Desarrollo de Las Pymes en EcuadorDocumento11 páginasDesarrollo de Las Pymes en EcuadorKatibi MorenoAún no hay calificaciones

- 64 Asientos ContablesDocumento34 páginas64 Asientos ContablesJocsan Jara RondonAún no hay calificaciones

- Administracion Prueba de EnsayoDocumento10 páginasAdministracion Prueba de EnsayoSandra ChasipantaAún no hay calificaciones

- Cálculo de Beneficios Del ProyectoDocumento12 páginasCálculo de Beneficios Del ProyectoANDERSONAún no hay calificaciones

- Practica ERDocumento9 páginasPractica ERAndrea Yeri Desposorio FernandezAún no hay calificaciones

- TcCatalog ESDocumento1 páginaTcCatalog ESRaulEfrainCharrezCastilloAún no hay calificaciones

- Unidad 4 PresupuestosDocumento7 páginasUnidad 4 PresupuestosTendedero Plegable Moderno100% (1)

- PDT PlameDocumento62 páginasPDT PlameKeny Arevalo Velarde100% (1)

- Ejercicios Ordenes TrabajoDocumento11 páginasEjercicios Ordenes TrabajoJocsan LaurieAún no hay calificaciones

- Atenea S.ADocumento20 páginasAtenea S.ARogger Manuel Urbina AcaroAún no hay calificaciones

- Trabajo Extra de Valoracion Veronica OnofaDocumento12 páginasTrabajo Extra de Valoracion Veronica OnofaVerito OnofaAún no hay calificaciones

- Costeo AbsorventeDocumento32 páginasCosteo Absorventecafarium_1Aún no hay calificaciones

- Depreciación ContabilidadDocumento23 páginasDepreciación ContabilidadAlejandro Angel100% (2)

- Promedio Móvil SimpleDocumento8 páginasPromedio Móvil SimpleWincy PaezAún no hay calificaciones

- Exposicion PAPELES DE TRABAJODocumento24 páginasExposicion PAPELES DE TRABAJOJulian NeivaAún no hay calificaciones

- Definicion y Una Aplicacion de La Tir y El VanDocumento17 páginasDefinicion y Una Aplicacion de La Tir y El VanTania Sucasaire Quispe100% (1)

- Qué Es El Libro DiarioDocumento11 páginasQué Es El Libro DiarioMaurilio IsemAún no hay calificaciones

- Almacen Central HuachipaDocumento2 páginasAlmacen Central HuachipaM Cortez KeyAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento13 páginasCosteo Directo y Absorbentejannsy jimenesAún no hay calificaciones

- El Análisis Dupont Es Una Importante Herramienta para Identificar Si La Empresa Está Usando Eficientemente Sus RecursosDocumento5 páginasEl Análisis Dupont Es Una Importante Herramienta para Identificar Si La Empresa Está Usando Eficientemente Sus RecursosFernando Mejía LópezAún no hay calificaciones

- Qué Es El Estado de Pérdidas y GananciasDocumento7 páginasQué Es El Estado de Pérdidas y GananciasKaty HernandezAún no hay calificaciones

- Estado de Resultado IntegralDocumento8 páginasEstado de Resultado IntegralSalvador PantojaAún no hay calificaciones

- Estado de ResultadosDocumento13 páginasEstado de ResultadosNicol GaticaAún no hay calificaciones

- Estado de Resultados Clase 26112022Documento14 páginasEstado de Resultados Clase 26112022Luis Miguel García De LunaAún no hay calificaciones

- Estado de ResultadosDocumento5 páginasEstado de ResultadosANA SOFIA KANAGUSICO LANDEROSAún no hay calificaciones

- Estado de ResultadosDocumento12 páginasEstado de ResultadosJulio Nicolas Lopez AldanaAún no hay calificaciones

- Microorganismos Presentes en Las NatillasDocumento3 páginasMicroorganismos Presentes en Las NatillasDaniela AlvaradoAún no hay calificaciones

- Reactor AnaerobioDocumento1 páginaReactor AnaerobioDaniela AlvaradoAún no hay calificaciones

- Antecedentes CorrecciónDocumento2 páginasAntecedentes CorrecciónDaniela AlvaradoAún no hay calificaciones

- Practica 4. FILTRACIÓN ORDINARIA Y POR SUCCIÓN.Documento6 páginasPractica 4. FILTRACIÓN ORDINARIA Y POR SUCCIÓN.Daniela AlvaradoAún no hay calificaciones

- Factores de Riesgo y DesarrollofuturoDocumento4 páginasFactores de Riesgo y DesarrollofuturoDaniela AlvaradoAún no hay calificaciones

- Pruebas de Vida de AnaquelDocumento1 páginaPruebas de Vida de AnaquelDaniela AlvaradoAún no hay calificaciones

- Antecedentes CorrecciónDocumento2 páginasAntecedentes CorrecciónDaniela AlvaradoAún no hay calificaciones

- JustificacionDocumento3 páginasJustificacionDaniela AlvaradoAún no hay calificaciones

- Cuestionario y PreguntasDocumento4 páginasCuestionario y PreguntasDaniela AlvaradoAún no hay calificaciones

- Bioquimica Del Nitrogeno BitacoraDocumento12 páginasBioquimica Del Nitrogeno BitacoraDaniela AlvaradoAún no hay calificaciones

- Cano-DIorio. Ética. 2C. 2014. Primer Parcial Domiciliario de TeóricosDocumento2 páginasCano-DIorio. Ética. 2C. 2014. Primer Parcial Domiciliario de TeóricosMaximiliano MendezAún no hay calificaciones

- Control Unidad 1 8º HistoriaDocumento4 páginasControl Unidad 1 8º HistoriaVergara IvanAún no hay calificaciones

- Resolución de Dirección Ejecutiva #00019-2020-Arcc deDocumento2 páginasResolución de Dirección Ejecutiva #00019-2020-Arcc dePeruweek.peAún no hay calificaciones

- Tesis Eutanacia Muerte Digna en ArgentinaDocumento102 páginasTesis Eutanacia Muerte Digna en ArgentinaSergio Santucho100% (1)

- CIVILDocumento16 páginasCIVILHaru SanAún no hay calificaciones

- E54170221075335R001177264901Documento44 páginasE54170221075335R001177264901JEFFERSONAún no hay calificaciones

- Colusion DeslealDocumento34 páginasColusion DeslealEduardo TaczaAún no hay calificaciones

- PELIGRODocumento184 páginasPELIGROviolencia familiar chilcaAún no hay calificaciones

- Solicito La Prescripción de La DeudaDocumento3 páginasSolicito La Prescripción de La DeudaWilliam AnglasAún no hay calificaciones

- ComicDocumento4 páginasComicDaniela Alessandra Miranda0% (1)

- Circular Externa 02 2019Documento1 páginaCircular Externa 02 2019Isabella Sofía Ponnefz deLeónAún no hay calificaciones

- El Proceso de CumplimientoDocumento14 páginasEl Proceso de CumplimientoSheila Rios SalazarAún no hay calificaciones

- Vocabulario 9 10 11 12Documento3 páginasVocabulario 9 10 11 12Misterio Misterio PampañaupaAún no hay calificaciones

- Introducción Al Derecho USACDocumento2 páginasIntroducción Al Derecho USACMisa Coti HernándezAún no hay calificaciones

- La Otra Modulación. Ponencia Seminario Arte, Política y Memoria. Sergio CabreraDocumento15 páginasLa Otra Modulación. Ponencia Seminario Arte, Política y Memoria. Sergio CabreraJorge ParraAún no hay calificaciones

- s.01 TeoríaDocumento12 páginass.01 TeoríaKaren VillarrealAún no hay calificaciones

- El Imperio de Los IncasDocumento18 páginasEl Imperio de Los IncasRodney GentryAún no hay calificaciones

- TAREA 4 Practica Juridica 1Documento8 páginasTAREA 4 Practica Juridica 1Yudely RodriguezAún no hay calificaciones

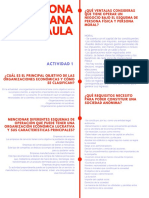

- ¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanDocumento3 páginas¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanMarisol NiembroAún no hay calificaciones

- Matriz 2 - ModeloDocumento20 páginasMatriz 2 - ModeloMarisol Muñoz ZarateAún no hay calificaciones

- Secuencia Dia Del TrabajadorDocumento6 páginasSecuencia Dia Del TrabajadorRomina VayanaestudiarAún no hay calificaciones

- Guía LEY DE HOOKE OscarDocumento8 páginasGuía LEY DE HOOKE OscarOscar Alberto Restrepo GaitanAún no hay calificaciones

- Definición de Poder EjecutivoDocumento3 páginasDefinición de Poder EjecutivoMaricela Yajaira Garcia CastilloAún no hay calificaciones

- TRABAJO SOBRE EL (Sistemamonetario Internacional)Documento8 páginasTRABAJO SOBRE EL (Sistemamonetario Internacional)Johnny BonillaAún no hay calificaciones

- Ley Dos, TRES, CUATRO de Mil Ochocientos VeintiunoDocumento17 páginasLey Dos, TRES, CUATRO de Mil Ochocientos VeintiunoElviejo FerricheAún no hay calificaciones

- Acuerdo Solicitud Ejido Cajititlán. Pagos de Las Afectaciones Del Acueducto GDL-Chapala.Documento6 páginasAcuerdo Solicitud Ejido Cajititlán. Pagos de Las Afectaciones Del Acueducto GDL-Chapala.Movimiento Ciudadano JaliscoAún no hay calificaciones

- Ocitosicos y Relaj - Uterinos 2023 I-II Practica EnfDocumento58 páginasOcitosicos y Relaj - Uterinos 2023 I-II Practica EnfAntonio MartinezAún no hay calificaciones

- La Paz También Tiene Rostro de Mujer: Las Mujeres Farianas y El Feminismo Insurgente en El Mantenimiento Del Sujeto Colectivo PostconflictoDocumento21 páginasLa Paz También Tiene Rostro de Mujer: Las Mujeres Farianas y El Feminismo Insurgente en El Mantenimiento Del Sujeto Colectivo PostconflictoRamon BlancoAún no hay calificaciones

- Informe de SamuelDocumento11 páginasInforme de Samueljenyfer LopezAún no hay calificaciones

- Capítulo 28 de Mankiw DesempleoDocumento42 páginasCapítulo 28 de Mankiw DesempleoSamira Janet Acurio ArandaAún no hay calificaciones