También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Apunte Derecho Tributario y FinancieroDocumento124 páginasApunte Derecho Tributario y Financieroanabella mendozaAún no hay calificaciones

- Derecho FinancieroDocumento12 páginasDerecho FinancieroLEYDI ROCIO VASQUEZ GARNICAAún no hay calificaciones

- Resumen Finanzas-Hebelibro 2020Documento54 páginasResumen Finanzas-Hebelibro 2020Luciana DavilaAún no hay calificaciones

- Documento Completo de Derecho FinancieroDocumento22 páginasDocumento Completo de Derecho FinancieroNilufer AlighieriAún no hay calificaciones

- Tema Dos Derecho FinancieroDocumento24 páginasTema Dos Derecho FinancieroMary Luz Condori ChambiAún no hay calificaciones

- Presentacion Financiero Uno PDFDocumento14 páginasPresentacion Financiero Uno PDFnicjrz100% (1)

- T-Derecho FinancieroDocumento19 páginasT-Derecho FinancieroOscar Enrique Estrada García95% (21)

- Resumen TOTAL FINHANZAS-40-58Documento19 páginasResumen TOTAL FINHANZAS-40-58Malena Lucia GalatiAún no hay calificaciones

- UNIDAD 5 - Principios Der. Finan. y Trib.Documento19 páginasUNIDAD 5 - Principios Der. Finan. y Trib.celinacortiana39Aún no hay calificaciones

- Resumen Derecho Tributario ApunteDocumento59 páginasResumen Derecho Tributario ApunteMariano Carballo0% (3)

- FinanzasDocumento9 páginasFinanzasCampos Cervantes ValentinaAún no hay calificaciones

- A2 Brittani EspinozaDocumento6 páginasA2 Brittani EspinozaEspinoza Ocaña BrittaniAún no hay calificaciones

- Segundo Parcial de Financiero 9 - 13Documento92 páginasSegundo Parcial de Financiero 9 - 13CristianAún no hay calificaciones

- Tema Iii Derecho Financiero WordDocumento12 páginasTema Iii Derecho Financiero WordMANUEL JOSE HERNANDEZ ALVAREZAún no hay calificaciones

- Tema III Derecho Financiero WordDocumento11 páginasTema III Derecho Financiero Wordychinchillag1Aún no hay calificaciones

- Ensayo Federalismo Tributario en MéxicoDocumento10 páginasEnsayo Federalismo Tributario en MéxicoVivian Guadalupe NavaAún no hay calificaciones

- A6 Brittani EspinozaDocumento6 páginasA6 Brittani EspinozaEspinoza Ocaña BrittaniAún no hay calificaciones

- Derecho TributarioDocumento15 páginasDerecho TributarioDante Pinto ValerAún no hay calificaciones

- Preguntas FiscalDocumento23 páginasPreguntas FiscalCarolinaAún no hay calificaciones

- Resumen Derecho TributarioDocumento59 páginasResumen Derecho TributarioanaliasarAún no hay calificaciones

- Cuadro Comparativo Entre El Derecho Financiero y El Derecho TributarioDocumento5 páginasCuadro Comparativo Entre El Derecho Financiero y El Derecho TributarioAngela Stefania Perez Hernandez0% (1)

- Derecho FinancieroDocumento15 páginasDerecho FinancieroUniversitario Trabajos MonteroAún no hay calificaciones

- Derecho Financiero y Bancario PDFDocumento26 páginasDerecho Financiero y Bancario PDFJesus Ovidio Lemus Guerra50% (2)

- Apuntes Derecho FiscalDocumento126 páginasApuntes Derecho FiscalGeovani Hernández MartínezAún no hay calificaciones

- Unidad-7 Modificada 2019Documento9 páginasUnidad-7 Modificada 2019nadiarivero94Aún no hay calificaciones

- CuestionarioUnidad7 DiegoArroyo LegislaciónFiscalDocumento15 páginasCuestionarioUnidad7 DiegoArroyo LegislaciónFiscalDiego Arroyo ParedesAún no hay calificaciones

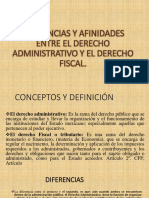

- Diferencias y Afinidades Entre El Derecho Administrativo y El Derecho FiscalDocumento12 páginasDiferencias y Afinidades Entre El Derecho Administrativo y El Derecho FiscalMayra MartínezAún no hay calificaciones

- Legislacion Tributaria-IntroduccionDocumento7 páginasLegislacion Tributaria-IntroduccionCarolina ContrerasAún no hay calificaciones

- Cuadro Comparativo Entre El Derecho Financiero y El Derecho TributarioDocumento5 páginasCuadro Comparativo Entre El Derecho Financiero y El Derecho Tributariojose manuel gimenezAún no hay calificaciones

- Der Trib y Med de Def Fis, Unidad 1Documento17 páginasDer Trib y Med de Def Fis, Unidad 1ivan salinasAún no hay calificaciones

- Unidad2 DefiDocumento28 páginasUnidad2 DefiSdy PradoAún no hay calificaciones

- Finanzas Públicas Unidad 5Documento14 páginasFinanzas Públicas Unidad 5mezanico64Aún no hay calificaciones

- Derecho Tributario Juridicas 2012Documento120 páginasDerecho Tributario Juridicas 2012susana pinedavAún no hay calificaciones

- Derecho FinacieroDocumento16 páginasDerecho Finacieromarkito110Aún no hay calificaciones

- Derecho Financiero 27-02-2021.Documento5 páginasDerecho Financiero 27-02-2021.Jennifer AlbinoAún no hay calificaciones

- Resumen Finanzas Publicas y Derecho TributarioDocumento48 páginasResumen Finanzas Publicas y Derecho TributarioGabriel ArancibiaAún no hay calificaciones

- Derecho Financiero y Tributario IDocumento122 páginasDerecho Financiero y Tributario ItecniareaAún no hay calificaciones

- Tributario Resumen LicariDocumento190 páginasTributario Resumen LicariNacho SabaAún no hay calificaciones

- Tribuario Matutino Primer Parte 2024 1 Slide X LaminaDocumento98 páginasTribuario Matutino Primer Parte 2024 1 Slide X LaminaLiber RousAún no hay calificaciones

- Derecho TributarioDocumento54 páginasDerecho TributarioCarlos ChavarriaAún no hay calificaciones

- Definicion Del Derecho TributarioDocumento8 páginasDefinicion Del Derecho TributarioRafael Jimenez100% (1)

- Finanzas y Tributario (Version Dal)Documento33 páginasFinanzas y Tributario (Version Dal)Rocio Erica BatallaAún no hay calificaciones

- Fiscal 1.1Documento11 páginasFiscal 1.1al059989Aún no hay calificaciones

- 2022 Derecho Tributario Ccee CURE CUT Presentacion GeneralDocumento537 páginas2022 Derecho Tributario Ccee CURE CUT Presentacion GeneralLiber RousAún no hay calificaciones

- Material IDocumento30 páginasMaterial ISandra Aguilar GallardoAún no hay calificaciones

- UntitledDocumento11 páginasUntitledCleb OrtAún no hay calificaciones

- Derecho FinancieroDocumento6 páginasDerecho FinancieroANY ELIANA BARRIOSAún no hay calificaciones

- Derecho FinancieroDocumento22 páginasDerecho FinancieroEDIN XOLAún no hay calificaciones

- Derecho FiscalDocumento25 páginasDerecho FiscalChuy Jimenez100% (1)

- Tema 6 Derecho TributarioDocumento34 páginasTema 6 Derecho TributarioFranklin Apaza Villanueva100% (1)

- Ope-2 229Documento60 páginasOpe-2 229Elías DroguettAún no hay calificaciones

- Conceptos Basicos Derecho TributarioDocumento21 páginasConceptos Basicos Derecho TributarioMiguel Alfonzo Correa CorreaAún no hay calificaciones

- Evidencia 1.1Documento4 páginasEvidencia 1.1olga eloisaAún no hay calificaciones

- TrabajoDocumento16 páginasTrabajoAndrea AvilésAún no hay calificaciones

- UNIDAD 5 D. TributarioDocumento4 páginasUNIDAD 5 D. TributarioJimena AbulafiaAún no hay calificaciones

- Nociones Generales de Legislación TributariaDocumento7 páginasNociones Generales de Legislación Tributariasimon bermudezAún no hay calificaciones

- Examen Derecho FinancieroDocumento8 páginasExamen Derecho FinancieroLiibny bien dicho a todos son un crak GiiroonAún no hay calificaciones

- Derecho TributarioDocumento47 páginasDerecho TributarioVanessa MarquinaAún no hay calificaciones

- DANIELADocumento12 páginasDANIELAYalisettAún no hay calificaciones

- Tema 5: Derecho Tributario MaterialDocumento24 páginasTema 5: Derecho Tributario MaterialRomyAraozAún no hay calificaciones

- Sopa de Letras124Documento2 páginasSopa de Letras124RomyAraozAún no hay calificaciones

- Modelos de Estrategías de Intervención2Documento5 páginasModelos de Estrategías de Intervención2RomyAraozAún no hay calificaciones

- Wisc IvDocumento304 páginasWisc IvRomyAraozAún no hay calificaciones

- Clasific-Func-red Vial No PavimentadaDocumento72 páginasClasific-Func-red Vial No PavimentadaWilliam Alexander Oporta MuntianuAún no hay calificaciones

- Seguridad Ciudadana y Las Dinamicas LocalesDocumento34 páginasSeguridad Ciudadana y Las Dinamicas LocalesAndres Felipe BetancourtAún no hay calificaciones

- Glosario-De Teorías Antropológicas IIDocumento33 páginasGlosario-De Teorías Antropológicas IIJulia TorrijosAún no hay calificaciones

- Objeto Social GruasDocumento2 páginasObjeto Social GruasDiana Reyes100% (3)

- Denuncia PenalDocumento3 páginasDenuncia PenalIsaac ValladolidAún no hay calificaciones

- Saeca TrabajoDocumento16 páginasSaeca TrabajoAlexis BaezAún no hay calificaciones

- El Foro y Mesa RedondaDocumento5 páginasEl Foro y Mesa RedondaJeyner ArboledaaAún no hay calificaciones

- El AndahuaylazoDocumento4 páginasEl AndahuaylazoMERLINAún no hay calificaciones

- Preguntas de Control de LecturaDocumento3 páginasPreguntas de Control de LecturaDaniel villamilAún no hay calificaciones

- Mapa MentalDocumento4 páginasMapa MentalDavid PachecoAún no hay calificaciones

- Misa para Adviento y CuaresmaDocumento12 páginasMisa para Adviento y CuaresmaDiego Rafael Morales GarciaAún no hay calificaciones

- Formas de Ejecución PenalDocumento6 páginasFormas de Ejecución PenalPatty RiosAún no hay calificaciones

- Unidad 3 - Fase 4Documento14 páginasUnidad 3 - Fase 4Enrique TejadaAún no hay calificaciones

- STEPHENTOULMIN Los Usos de La Argumentación Traducción de María Morrás YVictoria PinedaDocumento16 páginasSTEPHENTOULMIN Los Usos de La Argumentación Traducción de María Morrás YVictoria PinedaZarithAún no hay calificaciones

- Ensayo en Contra de Daniel CoronellDocumento3 páginasEnsayo en Contra de Daniel CoronellSara Sofia Fuentes BastoAún no hay calificaciones

- Páginas (Ejemplo de Tesis Iuta)Documento12 páginasPáginas (Ejemplo de Tesis Iuta)aanchundia0% (1)

- TP 3 Derecho Internacional PrivadoDocumento2 páginasTP 3 Derecho Internacional Privadofox azul100% (2)

- Comerciante Individual Oscar IvanDocumento3 páginasComerciante Individual Oscar IvanOscar Ivan Martinez ReyesAún no hay calificaciones

- Codigo MunicipalDocumento7 páginasCodigo MunicipalRaul Di CristinaAún no hay calificaciones

- Redman.1990.Cap 7. Los orígenes de la sociedad urbana. En busca de la utopía; en Los orígenes de la civilización desde los primeros agricultores hasta la sociedad urbana en el Próximo Oriente. Critica, Barcelona.Documento11 páginasRedman.1990.Cap 7. Los orígenes de la sociedad urbana. En busca de la utopía; en Los orígenes de la civilización desde los primeros agricultores hasta la sociedad urbana en el Próximo Oriente. Critica, Barcelona.Soledad Andrea Perez100% (1)

- Perfil de Asesoria y AuditoriaDocumento11 páginasPerfil de Asesoria y AuditoriaCesar Roca Quirumbay0% (1)

- La Participación de Los Grupos Indígenas en Las Guerras de Independencia: El Alto Perú (1811-1815) - Yamila VegaDocumento22 páginasLa Participación de Los Grupos Indígenas en Las Guerras de Independencia: El Alto Perú (1811-1815) - Yamila VegaMilagros RomeroAún no hay calificaciones

- PersonajesDocumento9 páginasPersonajesGerardo PelliAún no hay calificaciones

- VérticesDocumento22 páginasVérticesYadirasantiago100% (1)

- Reto 7: Fundamentación y Motivación Modulo: Hermenéutica JurídicaDocumento4 páginasReto 7: Fundamentación y Motivación Modulo: Hermenéutica JurídicaGustavo Delgado Reyes100% (1)

- Membrete PreescolarDocumento3 páginasMembrete PreescolarJose Francisco LopezAún no hay calificaciones

- Simulacro 01aDocumento10 páginasSimulacro 01aJuan Carlos Arbulu BalarezoAún no hay calificaciones

- Pukara #20 PDFDocumento12 páginasPukara #20 PDFWilmer MachacaAún no hay calificaciones

- Las Teorías Del Espacio PúblicoDocumento2 páginasLas Teorías Del Espacio Públicoyogo_19Aún no hay calificaciones

- Procedimiento de Rendición de Cuentas Del SG-SSTDocumento2 páginasProcedimiento de Rendición de Cuentas Del SG-SSTIsabel Cristina LongasAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Sal de la Pobreza de una Put* vez: Educación financiera sin estupidecesDe EverandSal de la Pobreza de una Put* vez: Educación financiera sin estupidecesCalificación: 5 de 5 estrellas5/5 (2)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Nociones básicas del Derecho Procesal Civil en el Código General del ProcesoDe EverandNociones básicas del Derecho Procesal Civil en el Código General del ProcesoCalificación: 2 de 5 estrellas2/5 (1)

- Manual sobre delitos en particular: Temas selectosDe EverandManual sobre delitos en particular: Temas selectosCalificación: 5 de 5 estrellas5/5 (1)

- ¿Qué es y para qué sirve la filosofía política?: Guía para estudiantes y políticosDe Everand¿Qué es y para qué sirve la filosofía política?: Guía para estudiantes y políticosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Breve historia del liberalismo. Desde Jerusalen hasta Buenos AiresDe EverandBreve historia del liberalismo. Desde Jerusalen hasta Buenos AiresCalificación: 3 de 5 estrellas3/5 (1)