También podría gustarte

- Derecho ImpositivoDocumento9 páginasDerecho ImpositivoJose Eduardo Matías Chím0% (1)

- Actividad Financiera - RubenDocumento13 páginasActividad Financiera - Rubenruben torrealbaAún no hay calificaciones

- Fundamentos Derecho Tributario GuatemaltecoDocumento23 páginasFundamentos Derecho Tributario Guatemaltecocang poptunAún no hay calificaciones

- Fundamentos Derecho Tributario GuatemaltecoDocumento22 páginasFundamentos Derecho Tributario GuatemaltecoRicardo Eggenberger96% (28)

- Fundamentos Derecho Tributario GuatemaltecoDocumento22 páginasFundamentos Derecho Tributario GuatemaltecoSergioAún no hay calificaciones

- T-Derecho FinancieroDocumento19 páginasT-Derecho FinancieroOscar Enrique Estrada García95% (21)

- Fundamentos Derecho Tributario GuatemaltecoDocumento9 páginasFundamentos Derecho Tributario GuatemaltecoJessica Paola Uturunco OconAún no hay calificaciones

- Derecho TributarioDocumento6 páginasDerecho TributariosorangelAún no hay calificaciones

- Administracion - Parte 2 - Poder TributarioDocumento9 páginasAdministracion - Parte 2 - Poder Tributario4x9wh82pkhAún no hay calificaciones

- Apuntes de Derecho Tributario I (Parte Preliminar 2022)Documento49 páginasApuntes de Derecho Tributario I (Parte Preliminar 2022)victoria orellanaAún no hay calificaciones

- 1 La Potestad TributariaDocumento6 páginas1 La Potestad TributariaDaniela Paz MoscosoAún no hay calificaciones

- Derecho Tributario TrabajoDocumento6 páginasDerecho Tributario TrabajoCleber BenitesAún no hay calificaciones

- Tributario 1Documento91 páginasTributario 1Natalia Paz Baghetti HernándezAún no hay calificaciones

- TributarioDocumento61 páginasTributarioAnonymous JwZNzaVWAún no hay calificaciones

- La Obligacion Tributaria en El EcuadorDocumento4 páginasLa Obligacion Tributaria en El EcuadorJuank AndradeAún no hay calificaciones

- Derecho TributarioDocumento7 páginasDerecho TributarioCindy Jamileth ObandoAún no hay calificaciones

- El Tributo y Sus Principales GeneralidadesDocumento14 páginasEl Tributo y Sus Principales GeneralidadesRafael Jimenez QuispeAún no hay calificaciones

- Derecho TributarioDocumento54 páginasDerecho TributarioCarlos ChavarriaAún no hay calificaciones

- Generalidades Del Derecho Tributario - UesDocumento63 páginasGeneralidades Del Derecho Tributario - UesALEX ZAMORAAún no hay calificaciones

- Derecho tributario: concepto, características y subdivisionesDocumento11 páginasDerecho tributario: concepto, características y subdivisionesCleb OrtAún no hay calificaciones

- DerechoFiscalTodoDocumento5 páginasDerechoFiscalTodoSalvador RobecerrilAún no hay calificaciones

- Resumen Lectura TributarioDocumento11 páginasResumen Lectura TributarioCinthya CalderónAún no hay calificaciones

- Conceptos Basicos Derecho TributarioDocumento21 páginasConceptos Basicos Derecho TributarioMiguel Alfonzo Correa CorreaAún no hay calificaciones

- InfografiaDocumento4 páginasInfografiaCristian VasquezAún no hay calificaciones

- Principios constitucionales del sistema tributario venezolanoDocumento7 páginasPrincipios constitucionales del sistema tributario venezolanoCristian VasquezAún no hay calificaciones

- 01 Concepto de Derecho FiscalDocumento15 páginas01 Concepto de Derecho FiscalSarahi RuelasAún no hay calificaciones

- Derecho Financiero y Tributario 1Documento44 páginasDerecho Financiero y Tributario 1RamonAún no hay calificaciones

- Nociones Generales de Derecho FiscalDocumento5 páginasNociones Generales de Derecho FiscalJavier GalvánAún no hay calificaciones

- TRIBUTARIODocumento16 páginasTRIBUTARIORossicela Ramos LapaAún no hay calificaciones

- Taller Nociones Del Derecho TributarioDocumento10 páginasTaller Nociones Del Derecho TributarioJohan EscorciaAún no hay calificaciones

- TEMA 1 y 2 DERECHO TRIBUTARIO GUIA DE ESTUDIO 2020-1Documento15 páginasTEMA 1 y 2 DERECHO TRIBUTARIO GUIA DE ESTUDIO 2020-1Dayana Padrón RangelAún no hay calificaciones

- Cuestionario final de Derecho TributarioDocumento31 páginasCuestionario final de Derecho TributarioCoral Flores VacaAún no hay calificaciones

- Cuestionario Completo de TributarioDocumento5 páginasCuestionario Completo de TributarioMaría José S.Aún no hay calificaciones

- Diferencias y Afinidades Entre El Derecho Administrativo y El Derecho FiscalDocumento12 páginasDiferencias y Afinidades Entre El Derecho Administrativo y El Derecho FiscalMayra MartínezAún no hay calificaciones

- La Actividad Financiera Del Estadoy OtrosDocumento4 páginasLa Actividad Financiera Del Estadoy Otrosmaria rodriguezAún no hay calificaciones

- Derecho Fiscal TributarioDocumento30 páginasDerecho Fiscal TributarioDaniela Alejandra Navarrete Ramirez100% (1)

- ..Documento57 páginas..Gamarra Pazo JoseAún no hay calificaciones

- Derecho Tributario GeneralDocumento7 páginasDerecho Tributario GeneralNadia VasquezAún no hay calificaciones

- Noción de Derecho FiscalDocumento7 páginasNoción de Derecho Fiscalgabriela floresAún no hay calificaciones

- DERECHO Teoria General Del Derecho Fiscal 1Documento15 páginasDERECHO Teoria General Del Derecho Fiscal 1Diego BallinasAún no hay calificaciones

- Derecho Penal TributarioDocumento12 páginasDerecho Penal TributariowilielgenioAún no hay calificaciones

- Derecho Tributario GuatemalaDocumento3 páginasDerecho Tributario Guatemalachiva79Aún no hay calificaciones

- Derecho tributario: conceptos básicosDocumento4 páginasDerecho tributario: conceptos básicosJacinto Rafael Mendoza TorrealbaAún no hay calificaciones

- Derecho fiscal y tributario en VenezuelaDocumento7 páginasDerecho fiscal y tributario en VenezuelaCony 201297Aún no hay calificaciones

- Actividad Financiera Del EstadoDocumento28 páginasActividad Financiera Del EstadoMaria RamirezAún no hay calificaciones

- Derecho TributarioDocumento10 páginasDerecho TributarioJuan AcostaAún no hay calificaciones

- Principios Generales Que Rigen La Hacienda Pública Nacional.Documento5 páginasPrincipios Generales Que Rigen La Hacienda Pública Nacional.Meyberllin CastilloAún no hay calificaciones

- Principios constitucionales tributarios y clasificación de impuestos, contribuciones y tasasDocumento9 páginasPrincipios constitucionales tributarios y clasificación de impuestos, contribuciones y tasasMAXIL MARQUEZ TELLEZAún no hay calificaciones

- Actividad Financiera Del EstadoDocumento6 páginasActividad Financiera Del EstadoNao AcostaAún no hay calificaciones

- Derecho Financiero FinalDocumento16 páginasDerecho Financiero FinalSalvador NickAún no hay calificaciones

- Sistema de fuentes del derecho tributarioDocumento30 páginasSistema de fuentes del derecho tributarioNaylea Quiroz VillcaAún no hay calificaciones

- Ingresos PublicosDocumento26 páginasIngresos PublicosMargarita Villavicencio RiosAún no hay calificaciones

- Cuestionario de Evaluacion en Derecho Fiscal-1Documento26 páginasCuestionario de Evaluacion en Derecho Fiscal-1Jesús GonzalezAún no hay calificaciones

- Derecho Tributario 1er ParcialDocumento19 páginasDerecho Tributario 1er ParcialRodrigo JoseAún no hay calificaciones

- Derecho tributario bases generales 2019Documento61 páginasDerecho tributario bases generales 2019AnloAún no hay calificaciones

- Historia Del Derecho Financiero y Tributario: Actividad Financiera Del EstadoDocumento25 páginasHistoria Del Derecho Financiero y Tributario: Actividad Financiera Del Estadokaren floresAún no hay calificaciones

- Derecho TributarioDocumento15 páginasDerecho TributarioAlegria DlacosteAún no hay calificaciones

- Apuntes Derecho TrbutarioDocumento116 páginasApuntes Derecho Trbutariofabizea100% (2)

- La Determinación Presuntiva Realizada por el SATDe EverandLa Determinación Presuntiva Realizada por el SATCalificación: 5 de 5 estrellas5/5 (1)

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- 4 Carta CompromisoDocumento2 páginas4 Carta CompromisoEDIN XOLAún no hay calificaciones

- 2 Entrevista PreliminarDocumento3 páginas2 Entrevista PreliminarEDIN XOLAún no hay calificaciones

- Cuestionario Preliminar de Control InternoDocumento4 páginasCuestionario Preliminar de Control InternoEDIN XOLAún no hay calificaciones

- HistoriaDocumento427 páginasHistoriaAllan BeltranAún no hay calificaciones

- Plantilla Excel Informe AuditoriaDocumento1 páginaPlantilla Excel Informe AuditoriaEDIN XOLAún no hay calificaciones

- Definiciones de Conta VDocumento15 páginasDefiniciones de Conta VEDIN XOLAún no hay calificaciones

- Derecho financiero: nociones generales, objetos de estudio y característicasDocumento10 páginasDerecho financiero: nociones generales, objetos de estudio y característicasEDIN XOLAún no hay calificaciones

- Tarea - Relacion Juridico TributariaDocumento25 páginasTarea - Relacion Juridico TributariarichardcasberAún no hay calificaciones

- IEF Mayo 2023 VFDocumento60 páginasIEF Mayo 2023 VFMaria Belen Reguera KropffAún no hay calificaciones

- Monografia Registro de ComprasDocumento4 páginasMonografia Registro de ComprasLeonardo Jesus Soto BautistaAún no hay calificaciones

- 1 Alum - Literal Registro de Activos FijosDocumento3 páginas1 Alum - Literal Registro de Activos FijosYanet Flores gonzalesAún no hay calificaciones

- Grupo No. 2 Práctica Elaboración de Estados FinancierosDocumento3 páginasGrupo No. 2 Práctica Elaboración de Estados FinancierosAlexandra Soto BaezAún no hay calificaciones

- Cpa 310 - 1 - Tema N3 - Conciliaciones - BancariasDocumento9 páginasCpa 310 - 1 - Tema N3 - Conciliaciones - BancariasDaniel Vega IbarraAún no hay calificaciones

- TEMA No 3 Costos EstimadosDocumento14 páginasTEMA No 3 Costos EstimadosLuis Giovanni100% (1)

- Unidad V - Creacion de Una Empresa en NicaraguaDocumento15 páginasUnidad V - Creacion de Una Empresa en NicaraguamaryAún no hay calificaciones

- Evaluación de proyectos de gestión de proyectosDocumento75 páginasEvaluación de proyectos de gestión de proyectosOlmedo Aedo HUYHUA ACEVEDOAún no hay calificaciones

- Examen Segundo Parcial de Conta HanzDocumento28 páginasExamen Segundo Parcial de Conta HanzEmilly PozoAún no hay calificaciones

- Administración Financiera y Su Relación Con Otras CienciasDocumento25 páginasAdministración Financiera y Su Relación Con Otras CienciasDAYANA MARIBEL GRANDA SANCHEZAún no hay calificaciones

- Qué Son Las Tablas FinancierasDocumento1 páginaQué Son Las Tablas Financierasdaymar bompart100% (2)

- Tesina Burgers QueenDocumento33 páginasTesina Burgers QueenDaniela CortezAún no hay calificaciones

- Actividad 5.mapa Conceptual FinanzasDocumento10 páginasActividad 5.mapa Conceptual FinanzasPaola CarreñoAún no hay calificaciones

- 2 Memorando de Planificacion de AuditoriaDocumento17 páginas2 Memorando de Planificacion de Auditoriaveronica chuquitarqui100% (1)

- Ultima Evaluacion Derecho MercantilDocumento10 páginasUltima Evaluacion Derecho MercantilCarlha HerreraAún no hay calificaciones

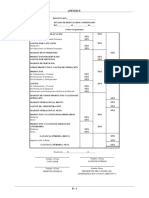

- Apendice BDocumento1 páginaApendice BJason GonzalezAún no hay calificaciones

- PerpetuidadesDocumento2 páginasPerpetuidadesSalguod TdimhcsAún no hay calificaciones

- Requerimiento CIDASA S.A.Documento4 páginasRequerimiento CIDASA S.A.EvelynAún no hay calificaciones

- Dolarización Real en el Perú: Medición a nivel sectorial y de costos de empresasDocumento14 páginasDolarización Real en el Perú: Medición a nivel sectorial y de costos de empresasAlvaro Espinoza TorresAún no hay calificaciones

- Fca 0006-00006332Documento1 páginaFca 0006-00006332Hernan BigliaAún no hay calificaciones

- Trabajo Final de Finanzas II - Unf-2021Documento71 páginasTrabajo Final de Finanzas II - Unf-2021Jeraldine SullonAún no hay calificaciones

- Administración del capital de trabajoDocumento32 páginasAdministración del capital de trabajogonzgd90Aún no hay calificaciones

- Guajardo Contabilidadf 5e Manual SolucioDocumento109 páginasGuajardo Contabilidadf 5e Manual SolucioJosé RobertoAún no hay calificaciones

- ArrendamientoDocumento25 páginasArrendamientoLEIDY TIQUILLAHUANCA ROMEROAún no hay calificaciones

- Admnistración FinancieraDocumento13 páginasAdmnistración FinancieraMaribelAún no hay calificaciones

- Castillo Dextre Cielo Consultoria TributariaDocumento136 páginasCastillo Dextre Cielo Consultoria TributariadianexAún no hay calificaciones

- Finanzas Corporativas Caso Practico U2Documento4 páginasFinanzas Corporativas Caso Practico U2Fabian SaenzAún no hay calificaciones

- Estudio Financiero Del Proyecto CalzadoDocumento8 páginasEstudio Financiero Del Proyecto Calzadooscar900730Aún no hay calificaciones

- Taller Analisis de Los Estados FinancierosDocumento3 páginasTaller Analisis de Los Estados Financierosdaniela sofia diegó pereiraAún no hay calificaciones

- Resumen Segundo CapituloDocumento2 páginasResumen Segundo Capitulonatalia escobarAún no hay calificaciones