También podría gustarte

- Plan Operativo" D'panchito"Documento103 páginasPlan Operativo" D'panchito"Cristian Calderon50% (2)

- Plan Estrategico Kola Escocesa Casi CompletoDocumento43 páginasPlan Estrategico Kola Escocesa Casi CompletoCynthiaValeriano64% (22)

- Informe de Punto de EquilibrioDocumento21 páginasInforme de Punto de EquilibrioCoquitoMazelAún no hay calificaciones

- Piscigranja Sostenible de TruchasDocumento17 páginasPiscigranja Sostenible de TruchasTifMash 14100% (1)

- Los Operadores LogísticosDocumento11 páginasLos Operadores LogísticosThalia100% (1)

- Antojitos Mexicanos - Trabajo FinalDocumento38 páginasAntojitos Mexicanos - Trabajo FinalYEIMI LORENA CRUZ GIL0% (1)

- Empresa Agricola San JuanDocumento53 páginasEmpresa Agricola San JuanAlicia Silvana Vásquez Benavides100% (1)

- Plan de Negocio de Patos PillaopataDocumento61 páginasPlan de Negocio de Patos PillaopataLEANDRO F. CONDORI ESTEBAN67% (3)

- Proyecto de Grado Harina de PlátanoDocumento31 páginasProyecto de Grado Harina de Plátanoyuraima vegaAún no hay calificaciones

- Sistema de Gestion Ambiental de Industrias San MiguelDocumento27 páginasSistema de Gestion Ambiental de Industrias San MiguelNathaly Guzman Cristobal100% (1)

- Avance Del Plan de Marketing - Snacks de Papa NativaDocumento66 páginasAvance Del Plan de Marketing - Snacks de Papa NativaNaysha CossioAún no hay calificaciones

- Canales de Distribución y Trade MarketingDocumento9 páginasCanales de Distribución y Trade MarketingDiego FernandezAún no hay calificaciones

- Proyecto Final Pronaca PDFDocumento40 páginasProyecto Final Pronaca PDFKerly López100% (2)

- Estrategia de PullDocumento3 páginasEstrategia de PullmanoloAún no hay calificaciones

- MKT445 Flores Hernandez Rosy Marlen Reporte Final.Documento10 páginasMKT445 Flores Hernandez Rosy Marlen Reporte Final.Marlen FloresAún no hay calificaciones

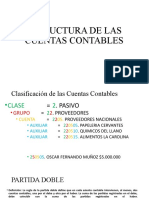

- Estructura de Las Cuentas ContablesDocumento6 páginasEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezAún no hay calificaciones

- Investigacion Efecto Latigo FinalDocumento30 páginasInvestigacion Efecto Latigo Finalmaria alejandraAún no hay calificaciones

- Pezquera ExalmarDocumento47 páginasPezquera ExalmaranaiAún no hay calificaciones

- BACKUSDocumento37 páginasBACKUSTiffany Kimberly Alanoca Zubileta100% (3)

- Estado Resultados Por Función ExposiciónDocumento39 páginasEstado Resultados Por Función ExposiciónYadira AraceliAún no hay calificaciones

- TRABAJO EV - ProyectosDocumento18 páginasTRABAJO EV - ProyectosALFREDO MITMA ALLCAAún no hay calificaciones

- Plan de Negocios Liofilizacion 06-2019 PDFDocumento184 páginasPlan de Negocios Liofilizacion 06-2019 PDFJulian Andres RojasAún no hay calificaciones

- Gloria SDocumento71 páginasGloria SLuis Enrique MaqueraAún no hay calificaciones

- Trabajo de Operaciones Vinos y Piscos FinalDocumento60 páginasTrabajo de Operaciones Vinos y Piscos FinalRusmel Luis Licas CanalesAún no hay calificaciones

- Idea de Negocio.Documento31 páginasIdea de Negocio.Daniel LatorreAún no hay calificaciones

- Informe Investigacion de Mercados Pollo RicoDocumento36 páginasInforme Investigacion de Mercados Pollo Ricodiana huerfanoAún no hay calificaciones

- Grupo J - Contabilidad Segundo ParcialDocumento24 páginasGrupo J - Contabilidad Segundo ParcialMaría Clara HerranAún no hay calificaciones

- Aprosol FinalDocumento43 páginasAprosol FinalYeisi Isamar Peña Torres100% (1)

- Segundo Avance de PlaneamientoDocumento14 páginasSegundo Avance de PlaneamientoMaría Magdalena Córdova AguilarAún no hay calificaciones

- Matriz McpeDocumento19 páginasMatriz McpeMaría Magdalena Córdova AguilarAún no hay calificaciones

- Monografia de Plan de Negocios 1Documento73 páginasMonografia de Plan de Negocios 1Meliza Lázaro curi100% (1)

- Segment Cion Y Posicion Miento DE B CkusDocumento22 páginasSegment Cion Y Posicion Miento DE B CkusKelvin ChigneAún no hay calificaciones

- Miguel Leonardo Vargas Laura (Presentacion Final)Documento40 páginasMiguel Leonardo Vargas Laura (Presentacion Final)Celeste CondoriAún no hay calificaciones

- Documento de Preinversión Asoagroparaiso - 230925 - 152408Documento65 páginasDocumento de Preinversión Asoagroparaiso - 230925 - 152408ernestoAún no hay calificaciones

- Panaderia La Semilla - Primera EntregaDocumento22 páginasPanaderia La Semilla - Primera EntregaPaulä ÔrtizAún no hay calificaciones

- Erika PracticaDocumento58 páginasErika PracticaDennis Franklin Mamani CambiAún no hay calificaciones

- Trabajo Escrito Del Proyecto de Los PollosDocumento58 páginasTrabajo Escrito Del Proyecto de Los PollosJorge PerezAún no hay calificaciones

- Estudio de Mercado Del Deshidratado de Banano en ZarzalDocumento43 páginasEstudio de Mercado Del Deshidratado de Banano en ZarzalJuan CamiloAún no hay calificaciones

- Trabajo Final PresupuestoDocumento51 páginasTrabajo Final PresupuestoCristhian QuijanoAún no hay calificaciones

- Chicharrona AREPADocumento83 páginasChicharrona AREPAFREDYAún no hay calificaciones

- 1trabajo Final SafDocumento295 páginas1trabajo Final SafYesicaOrdóñezAún no hay calificaciones

- Grupo 4 - Trabajo Final MarketingDocumento16 páginasGrupo 4 - Trabajo Final MarketingJorge Antonio Arredondo SorianoAún no hay calificaciones

- Entrega Final Proyecto Granja CoturnicolaDocumento31 páginasEntrega Final Proyecto Granja CoturnicolaJAIMEAún no hay calificaciones

- 2017 Aranibar Crema-De-Aceituna Completo BrasilDocumento223 páginas2017 Aranibar Crema-De-Aceituna Completo BrasilNicolás Eduardo Sumire durandAún no hay calificaciones

- Ta 1 - Trade PDFDocumento27 páginasTa 1 - Trade PDFSebastián YuncarAún no hay calificaciones

- Avance 2 Trabajo Final Grupo 9 FINALDocumento31 páginasAvance 2 Trabajo Final Grupo 9 FINALEstefany MarinAún no hay calificaciones

- Trabajo Final Cuneo TerminadoDocumento27 páginasTrabajo Final Cuneo Terminadowilson100% (1)

- Investigacion de Un Microemprendimiento y La Informalidad en El PeruDocumento21 páginasInvestigacion de Un Microemprendimiento y La Informalidad en El PeruAbihail SullasiAún no hay calificaciones

- Galpon Grupo 5 PDFDocumento19 páginasGalpon Grupo 5 PDFArianna Bustamante SuárezAún no hay calificaciones

- Proyecto Estudio Del MercadoDocumento76 páginasProyecto Estudio Del MercadoORLANDO HALLASI FLORESAún no hay calificaciones

- Proyecto Estudio Del MercadoDocumento76 páginasProyecto Estudio Del MercadoORLANDO HALLASI FLORESAún no hay calificaciones

- Planta CervezaDocumento427 páginasPlanta CervezaLixx SpriingAún no hay calificaciones

- PLAN DE NEGOCIO (Trabajo)Documento31 páginasPLAN DE NEGOCIO (Trabajo)Leidy Yohana SantosAún no hay calificaciones

- Proyecto Apicola Los Yopales 500 ColmenasDocumento38 páginasProyecto Apicola Los Yopales 500 ColmenasJesus Vivas GutierrezAún no hay calificaciones

- PANADERIADocumento17 páginasPANADERIAKrixtian RojazAún no hay calificaciones

- Venta de Pecanas Trabajo Final 2.1Documento30 páginasVenta de Pecanas Trabajo Final 2.1JORGE JEANPOOL AQUIJE CAHUAAún no hay calificaciones

- Informe CrocantitasDocumento12 páginasInforme CrocantitasYadira QuesquénAún no hay calificaciones

- Estudio de Mercado Trabajo de Grado 11Documento49 páginasEstudio de Mercado Trabajo de Grado 11Juliana SochaAún no hay calificaciones

- Compota InformeDocumento55 páginasCompota InformeAna Isabel Ruiz SanchezAún no hay calificaciones

- Grupo 1. Diagnostico de La Empresa. Panaderia JenifferDocumento36 páginasGrupo 1. Diagnostico de La Empresa. Panaderia JenifferOswaldoAún no hay calificaciones

- QuinasaDocumento21 páginasQuinasaErlinda LozanoAún no hay calificaciones

- Informe de Avaluo Angela OjedaDocumento34 páginasInforme de Avaluo Angela Ojedajesusvivas1969Aún no hay calificaciones

- Final Musa Ucho 18Documento44 páginasFinal Musa Ucho 18Elber Juan Cuellar CaroAún no hay calificaciones

- Ta1 Grupo4Documento19 páginasTa1 Grupo4Rommel AlvarezAún no hay calificaciones

- Tesis Evaluacion Parametros Reproductivos y Productivos SimbrahDocumento105 páginasTesis Evaluacion Parametros Reproductivos y Productivos SimbrahEd CalheAún no hay calificaciones

- Total Pec SRLDocumento63 páginasTotal Pec SRLtania rojasAún no hay calificaciones

- Don Camaron Sac ToDocumento41 páginasDon Camaron Sac TogallotescoutAún no hay calificaciones

- El sector agroalimentario español en cifrasDe EverandEl sector agroalimentario español en cifrasAún no hay calificaciones

- Relación de La Contabilidad Administrativa, Costos de ProducciónDocumento6 páginasRelación de La Contabilidad Administrativa, Costos de ProducciónInternet TikalAún no hay calificaciones

- Caso Kimberly ClarkDocumento9 páginasCaso Kimberly ClarkAna BeElAún no hay calificaciones

- Inventarios 13Documento5 páginasInventarios 13CarlosAún no hay calificaciones

- Asignacion Sobre La Marca Mercadeo 2Documento3 páginasAsignacion Sobre La Marca Mercadeo 2jonas santanaAún no hay calificaciones

- Librio Diario Todo OkDocumento8 páginasLibrio Diario Todo OkLuisa García HolguinAún no hay calificaciones

- Semana 2 - Segmentación de MercadosDocumento41 páginasSemana 2 - Segmentación de MercadosMathias BañonAún no hay calificaciones

- CL2 - Resu Capítulo 7Documento8 páginasCL2 - Resu Capítulo 7Sergio AntonioAún no hay calificaciones

- Cuestionario Estudio de Caso - ZapposDocumento2 páginasCuestionario Estudio de Caso - ZapposMiiriian RiiveraAún no hay calificaciones

- Temario TD6Documento6 páginasTemario TD6LAURA LILIANA PLAZAS RUIZAún no hay calificaciones

- Control de LecturaDocumento10 páginasControl de LecturaALEXANDRAAún no hay calificaciones

- Sustentacion Titulo Profesional - Chalco Malpartida FinalDocumento72 páginasSustentacion Titulo Profesional - Chalco Malpartida FinalMarko Alvarez LiñanAún no hay calificaciones

- Activos Corrientes 66 Una Entidad Clasificará Un Activo Como Corriente CuandoDocumento8 páginasActivos Corrientes 66 Una Entidad Clasificará Un Activo Como Corriente CuandoErick AndradeAún no hay calificaciones

- ANALISIS DE LA OBRA DE MICHAEL PORTER.+KerlyDocumento16 páginasANALISIS DE LA OBRA DE MICHAEL PORTER.+KerlyKerly HerreraAún no hay calificaciones

- Trabajo Investigación Mód I - StartupsDocumento6 páginasTrabajo Investigación Mód I - StartupsLita SotoAún no hay calificaciones

- Desarrollo e Innovación de Productos-Unidad 1-Innovación de ProductosDocumento22 páginasDesarrollo e Innovación de Productos-Unidad 1-Innovación de ProductosCarlos IbarbengoytiaAún no hay calificaciones

- Papeles de Trab.Documento13 páginasPapeles de Trab.Alexander Alfaro ChirinosAún no hay calificaciones

- Trabajo Marketing EstratégicoDocumento11 páginasTrabajo Marketing EstratégicoGDMAún no hay calificaciones

- Estudio Técnicot3Documento44 páginasEstudio Técnicot3Edenilson RogelAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Kris Anthony FernandezAún no hay calificaciones

- El BriefingDocumento21 páginasEl BriefingJennifer Sepúlveda MoralesAún no hay calificaciones

- Cap 14. Problemas y AplicacionesDocumento8 páginasCap 14. Problemas y AplicacionesMayra SerranoAún no hay calificaciones

- Ruyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....Documento2 páginasRuyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....edith yangaliAún no hay calificaciones