También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Ejercicio 6 - Liquidación Impuesto ISDocumento2 páginasEjercicio 6 - Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Ejercicio 5 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 5 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Ejercicio Diferencias Permanentes y TemporariasDocumento1 páginaCOFI - 02 Ejercicio Diferencias Permanentes y TemporariasAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Ejercicio 3 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 3 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Actividades de Repaso Tema 6 Con SolucionarioDocumento5 páginasActividades de Repaso Tema 6 Con SolucionarioEl Observador100% (1)

- COFI - 02 Ejercicio 4 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 4 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Solucion Ejercicos Tema 9 - IsDocumento5 páginasSolucion Ejercicos Tema 9 - IsMarc RuizAún no hay calificaciones

- 4 Casos Resueltos IS (5 Ejercicios)Documento6 páginas4 Casos Resueltos IS (5 Ejercicios)AmyAún no hay calificaciones

- Soluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFDocumento3 páginasSoluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFmiscosas100% (1)

- Nairobi FiscalDocumento7 páginasNairobi FiscalKeiko Pastor mejiaAún no hay calificaciones

- Liquidación ISDocumento10 páginasLiquidación ISAna Velasco FernándezAún no hay calificaciones

- Caso PrácticoDocumento1 páginaCaso PrácticoluzAún no hay calificaciones

- Guía Definitiva Impuesto DiferidoDocumento5 páginasGuía Definitiva Impuesto DiferidoGastón PedronciniAún no hay calificaciones

- Tratamiento Del Impuesto Diferido Con Quebrantos ImpositivosDocumento3 páginasTratamiento Del Impuesto Diferido Con Quebrantos ImpositivosSergio PadillaAún no hay calificaciones

- Ejemplo Liberman EjercicioDocumento1 páginaEjemplo Liberman EjercicioZahiraSalinasAún no hay calificaciones

- Supuesto Impuesto Sobre SociedadesDocumento6 páginasSupuesto Impuesto Sobre SociedadesroriroroAún no hay calificaciones

- Nic 12 Casos PracticosDocumento36 páginasNic 12 Casos PracticosBilly VC100% (1)

- Desarrollo Practico s11 Reparos Tributarios - Impuesto A La RentaDocumento4 páginasDesarrollo Practico s11 Reparos Tributarios - Impuesto A La RentaBryan Lau LeoAún no hay calificaciones

- Nic 12 Mas CasosDocumento32 páginasNic 12 Mas CasosYersFrancisco100% (1)

- Actividad T10 - SolucionadaDocumento2 páginasActividad T10 - SolucionadaMartaAún no hay calificaciones

- NIC 12 - EjerciciosDocumento18 páginasNIC 12 - Ejerciciosfily velaAún no hay calificaciones

- Hoja TributariaDocumento7 páginasHoja TributariaMari Llantoy RamosAún no hay calificaciones

- Casos Prácticos NIC 12Documento32 páginasCasos Prácticos NIC 12Osvaldo VelasquezAún no hay calificaciones

- Ejercicios - Rentas EmpresarialesDocumento3 páginasEjercicios - Rentas EmpresarialesFlor Dulcinea ContrerasAún no hay calificaciones

- 1 Ejercicios IS Resueltos LA RIERADocumento6 páginas1 Ejercicios IS Resueltos LA RIERAAmyAún no hay calificaciones

- Ejercicios Repaso Is - Soluciones LiquidacionDocumento1 páginaEjercicios Repaso Is - Soluciones LiquidacionMarisol Mateos DelgadoAún no hay calificaciones

- Contabilidad Impuesto SociedadesDocumento11 páginasContabilidad Impuesto SociedadesGwybeth PradoAún no hay calificaciones

- ImpuestoDocumento14 páginasImpuestojose velascoAún no hay calificaciones

- ENVIOs AL FORO CONTABILIDAD ESQUEMA DEL IDocumento5 páginasENVIOs AL FORO CONTABILIDAD ESQUEMA DEL IKenura666Aún no hay calificaciones

- Nic 7 Ejercicioo 2Documento17 páginasNic 7 Ejercicioo 2John RomeroAún no hay calificaciones

- Conciliación Tributaria Franklin HerediaDocumento14 páginasConciliación Tributaria Franklin Herediafranklineve03Aún no hay calificaciones

- T12 Impuesto Sobre Sociedades. CuentasDocumento21 páginasT12 Impuesto Sobre Sociedades. CuentasIrene MartinezAún no hay calificaciones

- Resolución Ejercicio Práctico IG Sociedades - v2Documento8 páginasResolución Ejercicio Práctico IG Sociedades - v2Comisión de Jóvenes Profesionales100% (3)

- Caso PrácticoDocumento2 páginasCaso Prácticoganoz100% (2)

- ManuelfinalDocumento5 páginasManuelfinalPablo Zurita WrongAún no hay calificaciones

- Cyf - A319 - Impuesto de Sociedades - FichaDocumento11 páginasCyf - A319 - Impuesto de Sociedades - Fichahanae ehyAún no hay calificaciones

- Actividades Tema 6Documento3 páginasActividades Tema 6El ObservadorAún no hay calificaciones

- Ex 2 6813 Impuesto Corriente DiferidoDocumento5 páginasEx 2 6813 Impuesto Corriente DiferidoManuelAún no hay calificaciones

- Nic 12Documento3 páginasNic 12oshito1967Aún no hay calificaciones

- Fernandez Navarro Carla CF02 TareaDocumento6 páginasFernandez Navarro Carla CF02 TareaCarla Fernandez NavarroAún no hay calificaciones

- Impuesto Sobre BeneficiosDocumento2 páginasImpuesto Sobre BeneficiosFranciscoAún no hay calificaciones

- Ejercicio de La NIC 12 CON FORMULASDocumento2 páginasEjercicio de La NIC 12 CON FORMULASEdith MoralesAún no hay calificaciones

- Examen Consolidado 2 FC 2023-10-bDocumento4 páginasExamen Consolidado 2 FC 2023-10-bCzcz SharmAún no hay calificaciones

- 5 Casos de Rentas de Tercera Categoría PDFDocumento29 páginas5 Casos de Rentas de Tercera Categoría PDFBrayan BonifacioAún no hay calificaciones

- Activo Pasivo + CapitalDocumento47 páginasActivo Pasivo + CapitalDino D. Lachi FloresAún no hay calificaciones

- Ejemplos de Diferencia TemporalesDocumento7 páginasEjemplos de Diferencia TemporalesCris Rojas75% (4)

- NullDocumento19 páginasNulloscataficAún no hay calificaciones

- CyF - A319 - IMPUESTO DE SOCIEDADES - Solución TAREADocumento7 páginasCyF - A319 - IMPUESTO DE SOCIEDADES - Solución TAREAnoelia.cervantes03Aún no hay calificaciones

- Caso NIc 12 ConclusiónDocumento4 páginasCaso NIc 12 Conclusiónsandra100% (1)

- Apuntes RA2y3, FicoDocumento27 páginasApuntes RA2y3, FicoDiego Rubio SalvadorAún no hay calificaciones

- Ejemplo Liquidación ISDocumento4 páginasEjemplo Liquidación ISnuriaAún no hay calificaciones

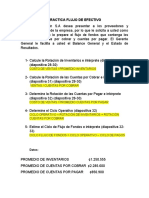

- Practica Flujo de Efectivo JOLSIN S.A.Documento4 páginasPractica Flujo de Efectivo JOLSIN S.A.Geovanny Bogantes0% (1)

- Reserva Legal e Impuesto DiferidoDocumento59 páginasReserva Legal e Impuesto DiferidoPedro Mauricio Lira CaballeroAún no hay calificaciones

- Practica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6Documento12 páginasPractica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6KimberlyAún no hay calificaciones

- Tarea 5 Finanzas 4Documento12 páginasTarea 5 Finanzas 4Carlos MonroyAún no hay calificaciones

- Nic 12 Impuesto Sobre Las GananciasDocumento4 páginasNic 12 Impuesto Sobre Las GananciasCARLOS CESPEDES RUIZAún no hay calificaciones

- Clase 24-05-2022 Electiva IDocumento2 páginasClase 24-05-2022 Electiva Iliceth arrietaAún no hay calificaciones

- Practico N°6 Conta II PAUTA PDFDocumento4 páginasPractico N°6 Conta II PAUTA PDFbarbara dazaAún no hay calificaciones

- Casos Iue CompletoDocumento35 páginasCasos Iue CompletoErick Fer Quisbert OAún no hay calificaciones

- COFI - 02 El IAEDocumento6 páginasCOFI - 02 El IAEAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 El Impuesto Sobre SociedadesDocumento35 páginasCOFI - 02 El Impuesto Sobre SociedadesAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Esquema de Liquidación Impuesto Sociedades ISDocumento10 páginasCOFI - 02 Esquema de Liquidación Impuesto Sociedades ISAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Tabla Resumen ImpuestosDocumento2 páginasCOFI - 02 Tabla Resumen ImpuestosAinhoa Irache MartinezAún no hay calificaciones

- COFI - 02 Ejercicio 4 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 4 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- COFI02 - Tablas Amortización Impuesto SociedadesDocumento1 páginaCOFI02 - Tablas Amortización Impuesto SociedadesAinhoa Irache MartinezAún no hay calificaciones

- COFI01 - Métodos de AmortizaciónDocumento4 páginasCOFI01 - Métodos de AmortizaciónAinhoa Irache MartinezAún no hay calificaciones

- CAC - 04 Gestión de La InformaciónDocumento37 páginasCAC - 04 Gestión de La InformaciónAinhoa Irache MartinezAún no hay calificaciones

- COFI01 - Ejercicio Con SoluciónDocumento8 páginasCOFI01 - Ejercicio Con SoluciónAinhoa Irache MartinezAún no hay calificaciones

- CAC - 04 Tarea EnunciadoDocumento2 páginasCAC - 04 Tarea EnunciadoAinhoa Irache MartinezAún no hay calificaciones

- CAC - 02 La Comunicación OralDocumento105 páginasCAC - 02 La Comunicación OralAinhoa Irache MartinezAún no hay calificaciones

- CAC - 03 La Comunicación EscritaDocumento71 páginasCAC - 03 La Comunicación EscritaAinhoa Irache MartinezAún no hay calificaciones

- CAC - 01 La Comunicación en Las Organizaciones EmpresarialesDocumento38 páginasCAC - 01 La Comunicación en Las Organizaciones EmpresarialesAinhoa Irache MartinezAún no hay calificaciones

- Cot 4907Documento1 páginaCot 4907Jose Alarcon OrtizAún no hay calificaciones

- Resumen 20220623Documento4 páginasResumen 20220623Marcos FabregatAún no hay calificaciones

- Talonario 6291066083Documento3 páginasTalonario 6291066083Juan Carlos Azurdia MendozaAún no hay calificaciones

- Elementos Del Tributo y Principios Del Dercho TributarioDocumento23 páginasElementos Del Tributo y Principios Del Dercho TributarioMauricioMangaNavarro100% (3)

- Trabajo ArgosDocumento19 páginasTrabajo ArgosJuan David VillanuevaAún no hay calificaciones

- Factura Electronica 12529823922Documento38 páginasFactura Electronica 12529823922jomatex.centralAún no hay calificaciones

- Factura Electrónica de Venta: Representación GráficaDocumento2 páginasFactura Electrónica de Venta: Representación GráficaDiego CHapetaAún no hay calificaciones

- ARG Formato Pago A Proveedores v16MPDocumento17 páginasARG Formato Pago A Proveedores v16MPemircalife8474Aún no hay calificaciones

- Nac081119pm5 A1542 2022623Documento1 páginaNac081119pm5 A1542 2022623Carlos LomeliAún no hay calificaciones

- Cae #11 de Contabilidad de Andres Agurto.Documento4 páginasCae #11 de Contabilidad de Andres Agurto.Anyelo Agurto0% (1)

- Analisis Financiero Caracol TelevisiónDocumento9 páginasAnalisis Financiero Caracol TelevisiónValentina VitatáAún no hay calificaciones

- Ultimos Movimientos Cuenta de Ahorros 2024-02-04Documento130 páginasUltimos Movimientos Cuenta de Ahorros 2024-02-04Marielisa Martinez A.Aún no hay calificaciones

- Auxiliar ContableDocumento37 páginasAuxiliar ContableRodrigo ViteriAún no hay calificaciones

- PDF Doc E001 1510463812140Documento1 páginaPDF Doc E001 1510463812140Yulizsa CusiAún no hay calificaciones

- Waldos Dolar Mart de Mexico S.R.L. de C.VDocumento1 páginaWaldos Dolar Mart de Mexico S.R.L. de C.VAtlas Azteca OcotlanAún no hay calificaciones

- Yessenia Carolina Jacome SolisDocumento23 páginasYessenia Carolina Jacome SolisDayana CajamarcaAún no hay calificaciones

- Carl UnsaDocumento4 páginasCarl Unsajose ruperto Perez MuñozAún no hay calificaciones

- TP EdoctaResidencial B1 182415369T1 1Documento4 páginasTP EdoctaResidencial B1 182415369T1 1Elsa CruzAún no hay calificaciones

- Relacion Gasto Diarios Mayo 2011Documento3 páginasRelacion Gasto Diarios Mayo 2011Alexandra BritoAún no hay calificaciones

- StatementsDocumento6 páginasStatementsTomixDMAún no hay calificaciones

- Marco Fiscal y ContableDocumento36 páginasMarco Fiscal y ContablePaloma RuizAún no hay calificaciones

- No. Crédito: RFC: Número de Cliente: CLABE:137975600594028970Documento3 páginasNo. Crédito: RFC: Número de Cliente: CLABE:137975600594028970Jose Roberto Cachito Teran ÁlvarezAún no hay calificaciones

- Solvencia Civ 2016Documento2 páginasSolvencia Civ 2016Emily AbreuAún no hay calificaciones

- Factura Debito ECOGAS Nro 0401 05204899 000020592979 CuyDocumento1 páginaFactura Debito ECOGAS Nro 0401 05204899 000020592979 CuyMarcos FabregatAún no hay calificaciones

- Guia de Lectura Sobre El IvaDocumento16 páginasGuia de Lectura Sobre El IvaYESICA ABIGAIL VÁSQUEZ MEJÍAAún no hay calificaciones

- Calculadora de Comisiones PayPal ActualizadaDocumento1 páginaCalculadora de Comisiones PayPal ActualizadaANGEL QAún no hay calificaciones

- 2 - Efectos Tributarios de Las Cesiones de FacturasDocumento13 páginas2 - Efectos Tributarios de Las Cesiones de FacturasMiguel BoldúAún no hay calificaciones

- Carpeta Tributaria ActualizadaDocumento13 páginasCarpeta Tributaria ActualizadaDanielButtowsky-GonzálezVidalAún no hay calificaciones

- Formulario 300 2019Documento3 páginasFormulario 300 2019jeisson javier diazAún no hay calificaciones

- Estado de CuentaDocumento1 páginaEstado de CuentaDikarelys GarciaAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)