También podría gustarte

- Taller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitDe EverandTaller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Servomotores Teoría APLICADO A La SewDocumento99 páginasServomotores Teoría APLICADO A La SewJose Requena100% (1)

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Aplicacion Practiva CostosDocumento10 páginasAplicacion Practiva CostosAndrea Yujra0% (1)

- GLC04 TareaDocumento4 páginasGLC04 TareaKenura666100% (3)

- Aa1 EjercicioDocumento22 páginasAa1 EjerciciomichelAún no hay calificaciones

- Declaraciones de ISR AsalariadosDocumento10 páginasDeclaraciones de ISR Asalariadoseluvia juarezAún no hay calificaciones

- Diseño de Cobertura METÁLICADocumento25 páginasDiseño de Cobertura METÁLICAMoises RoncalAún no hay calificaciones

- GLC05 TareaDocumento7 páginasGLC05 TareaKenura666100% (1)

- GLC05 TareaDocumento7 páginasGLC05 TareaKenura666100% (1)

- GLC03 - Tarea Con DocumentosDocumento5 páginasGLC03 - Tarea Con DocumentosKenura666100% (2)

- Régimen de Actividades Empresariales y ProfesionalesDocumento9 páginasRégimen de Actividades Empresariales y ProfesionalesHector manuelAún no hay calificaciones

- Manual Impuesto de Sociedades Liquidación y ContabilizaciónDocumento24 páginasManual Impuesto de Sociedades Liquidación y ContabilizaciónCliveAún no hay calificaciones

- ACT1Documento16 páginasACT1Anlly Carolina RAMIREZ CUERVOAún no hay calificaciones

- Ejercicio 6 - Liquidación Impuesto ISDocumento2 páginasEjercicio 6 - Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Tarea de Analisis Financieros Ejercicio-1-Modulo - 4Documento4 páginasTarea de Analisis Financieros Ejercicio-1-Modulo - 4LunaSanzAún no hay calificaciones

- Desarrollo Prueba Parcial Nâ° 3Documento8 páginasDesarrollo Prueba Parcial Nâ° 3javier enrique fuentes zúñigaAún no hay calificaciones

- Soluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFDocumento3 páginasSoluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFmiscosas100% (1)

- COFI - 02 Ejercicio 4 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 4 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Ejercicio - Practico9 (Corregido)Documento11 páginasEjercicio - Practico9 (Corregido)pedroAún no hay calificaciones

- COFI - 02 Ejercicio 3 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 3 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- EJERCICIO - PRACTICO10 CorregidoDocumento18 páginasEJERCICIO - PRACTICO10 CorregidopedroAún no hay calificaciones

- Actividad T10 - SolucionadaDocumento2 páginasActividad T10 - SolucionadaMartaAún no hay calificaciones

- Alicorp PC2Documento19 páginasAlicorp PC2NathalyVeraAún no hay calificaciones

- Taller Rentas Persona NaturalDocumento17 páginasTaller Rentas Persona NaturalAndrea Carolina PEREZ SAMUDIOAún no hay calificaciones

- 4 Casos Resueltos IS (5 Ejercicios)Documento6 páginas4 Casos Resueltos IS (5 Ejercicios)AmyAún no hay calificaciones

- U2a6 - Ejercicopractico 6 CorregidoDocumento10 páginasU2a6 - Ejercicopractico 6 CorregidopedroAún no hay calificaciones

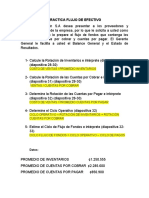

- Practica Flujo de Efectivo JOLSIN S.A.Documento4 páginasPractica Flujo de Efectivo JOLSIN S.A.Geovanny Bogantes0% (1)

- COFI - 02 Ejercicio 5 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 5 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Libros Simultaneos XDDocumento101 páginasLibros Simultaneos XDSaraith FRAún no hay calificaciones

- Isr Escalafon CDocumento3 páginasIsr Escalafon CMaurilio IsemAún no hay calificaciones

- Sat 1431 Isr Relacion de Dependencia-2Documento4 páginasSat 1431 Isr Relacion de Dependencia-2Luis Galvez50% (2)

- Nairobi FiscalDocumento7 páginasNairobi FiscalKeiko Pastor mejiaAún no hay calificaciones

- Solucion Ejercicos Tema 9 - IsDocumento5 páginasSolucion Ejercicos Tema 9 - IsMarc RuizAún no hay calificaciones

- Cálculo Gastos Personales Año 2022Documento3 páginasCálculo Gastos Personales Año 2022KAREN SANDOVAL MORAAún no hay calificaciones

- COFI - 02 Ejercicio 2 Liquidación Impuesto ISDocumento2 páginasCOFI - 02 Ejercicio 2 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Declaracion Ante PatronoDocumento6 páginasDeclaracion Ante PatronoJhonatan AguilarAún no hay calificaciones

- Contabilidad Impuesto SociedadesDocumento11 páginasContabilidad Impuesto SociedadesGwybeth PradoAún no hay calificaciones

- Ejemplos de Diferencia TemporalesDocumento7 páginasEjemplos de Diferencia TemporalesCris Rojas75% (4)

- Desarrollo - Peritaje Contable Tributario LaboralDocumento7 páginasDesarrollo - Peritaje Contable Tributario LaboralMidory XC Cruzado VillalobosAún no hay calificaciones

- CALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEDocumento30 páginasCALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEAlejandro AvelarAún no hay calificaciones

- Agapes Art 74.anakarensolisDocumento7 páginasAgapes Art 74.anakarensolisks0994912Aún no hay calificaciones

- Aa4 - Adiciones - DeduccionesDocumento7 páginasAa4 - Adiciones - DeduccionesHeissell EstradaAún no hay calificaciones

- El Rosal Efe AnalisisDocumento27 páginasEl Rosal Efe AnalisisJostyn MartínezAún no hay calificaciones

- Conciliación Tributaria Franklin HerediaDocumento14 páginasConciliación Tributaria Franklin Herediafranklineve03Aún no hay calificaciones

- ACTIVIDAD 1 Procedimiento TributarioDocumento13 páginasACTIVIDAD 1 Procedimiento Tributariojhon alexanerdAún no hay calificaciones

- Teoría y Ejercicios Mano de Obra DirectaDocumento4 páginasTeoría y Ejercicios Mano de Obra Directaalex vacaAún no hay calificaciones

- Calculo de Impuesto A La Renta Personas 2022Documento3 páginasCalculo de Impuesto A La Renta Personas 2022roberto zambranoAún no hay calificaciones

- Anexos de Taller de Declaracion de Renta Persona NaturalDocumento20 páginasAnexos de Taller de Declaracion de Renta Persona NaturalKënïä De ÄrgëlAún no hay calificaciones

- Evaluación de La EmpresaDocumento19 páginasEvaluación de La EmpresaMichel Bazan RamosAún no hay calificaciones

- Coeficiente de Utilidad y PTUDocumento12 páginasCoeficiente de Utilidad y PTUmarioAún no hay calificaciones

- CEMEX S.A de C.v-Bailon Gomez MontserratDocumento19 páginasCEMEX S.A de C.v-Bailon Gomez MontserratMont BGAún no hay calificaciones

- Ejercicio Renta EmpresarialDocumento10 páginasEjercicio Renta Empresarialerika cujilemaAún no hay calificaciones

- Ej-3 Ire-Rg - Empresa Industria de PinturaDocumento9 páginasEj-3 Ire-Rg - Empresa Industria de PinturaWalter SaldivarAún no hay calificaciones

- NullDocumento19 páginasNulloscataficAún no hay calificaciones

- Cedula - Carolina VidalDocumento12 páginasCedula - Carolina VidalMaira Teresa Viafara MedinaAún no hay calificaciones

- Cálculos Ir-InssDocumento2 páginasCálculos Ir-Inssxavier5482Aún no hay calificaciones

- Rentas de Quinta-3Documento5 páginasRentas de Quinta-3SERGIO ALEJANDRO REYES VERDEAún no hay calificaciones

- Tarea Novimal Ruth EditDocumento14 páginasTarea Novimal Ruth EditRuth edit Taype rojasAún no hay calificaciones

- Conciliaciones Resultado Contable Resultado Fiscal 2014Documento15 páginasConciliaciones Resultado Contable Resultado Fiscal 2014lucyfloresrios4582Aún no hay calificaciones

- Salida Agregados Renta Juridicos AG 2020Documento70 páginasSalida Agregados Renta Juridicos AG 2020HECTOR GIRALDOAún no hay calificaciones

- Resolución Casos 3ra CategoriaDocumento17 páginasResolución Casos 3ra CategoriaGladys Rios PintoAún no hay calificaciones

- Jauregui Pardave CarmenDocumento8 páginasJauregui Pardave CarmenCARMEN JAUREGUI PARDAVEAún no hay calificaciones

- Act 1.4 BANCA Y DESARROLLODocumento24 páginasAct 1.4 BANCA Y DESARROLLOcagm140102Aún no hay calificaciones

- Tarea Virtual 2Documento15 páginasTarea Virtual 2Jony KilaAún no hay calificaciones

- Solución 2 Entrega Ejercicios ExcelDocumento16 páginasSolución 2 Entrega Ejercicios ExcelKenura666Aún no hay calificaciones

- Solucion Tarea 3Documento7 páginasSolucion Tarea 3Kenura666Aún no hay calificaciones

- Solucion Tarea 1Documento15 páginasSolucion Tarea 1Kenura666Aún no hay calificaciones

- Info MÓDULO GEST. FINANC. 2Documento2 páginasInfo MÓDULO GEST. FINANC. 2Kenura666Aún no hay calificaciones

- 01 - SolucionTarea-2Documento2 páginas01 - SolucionTarea-2Cristina CasadoAún no hay calificaciones

- Test 1 Gestion Financiera Tema 4Documento4 páginasTest 1 Gestion Financiera Tema 4Kenura666Aún no hay calificaciones

- Test 2 Tema 4 ContabilidadDocumento5 páginasTest 2 Tema 4 ContabilidadKenura666Aún no hay calificaciones

- ADFI OPI03 Contenidos 2021 VIDocumento28 páginasADFI OPI03 Contenidos 2021 VIKenura666Aún no hay calificaciones

- Adfi CF03 2018 ViDocumento35 páginasAdfi CF03 2018 ViKenura666Aún no hay calificaciones

- ADFI OPI01 Contenidos 2021 VIDocumento71 páginasADFI OPI01 Contenidos 2021 VIKenura666Aún no hay calificaciones

- Programación QuincenalDocumento1 páginaProgramación QuincenalKenura666Aún no hay calificaciones

- Examen 3Documento3 páginasExamen 3Kenura666Aún no hay calificaciones

- Examen 2Documento3 páginasExamen 2Kenura666Aún no hay calificaciones

- ADFI CF05 2018 VI ResumenDocumento17 páginasADFI CF05 2018 VI ResumenKenura666Aún no hay calificaciones

- Qué Son Los Cuerpos RedondosDocumento7 páginasQué Son Los Cuerpos RedondosPame Olivera Reyes0% (1)

- Fundamentacion Ing CivilDocumento12 páginasFundamentacion Ing Civilusuario2546Aún no hay calificaciones

- Timpanis MoDocumento52 páginasTimpanis MoCris MartinezAún no hay calificaciones

- Cállate y Rudea Cap. 8Documento12 páginasCállate y Rudea Cap. 8Tania SuarezAún no hay calificaciones

- Replicación ViralDocumento6 páginasReplicación ViralAna VázquezAún no hay calificaciones

- Metodo de AndersonDocumento8 páginasMetodo de AndersonLucy Elida Sánchez mallmaAún no hay calificaciones

- Examen Nombre Jorge Ivan Lozano Belmontes 2a Mi PDFDocumento7 páginasExamen Nombre Jorge Ivan Lozano Belmontes 2a Mi PDFJosé Luis-099 EspartanAún no hay calificaciones

- Trabajo Practico 4 ObligacionesDocumento4 páginasTrabajo Practico 4 Obligacionesceleste martinez greccoAún no hay calificaciones

- Javier Aguirre FernándezDocumento4 páginasJavier Aguirre Fernándezjuancho usanavy marinaAún no hay calificaciones

- Sol Nomina Electronica-1Documento1 páginaSol Nomina Electronica-1daniela sanchezAún no hay calificaciones

- Medicina Basada en EvidenciasDocumento13 páginasMedicina Basada en EvidenciasNury AstinAún no hay calificaciones

- Panetón D'Onofrio Consolida Su Liderazgo en La Categoría y Apuesta Por Su Campaña 2018 - Business EmpresarialDocumento8 páginasPanetón D'Onofrio Consolida Su Liderazgo en La Categoría y Apuesta Por Su Campaña 2018 - Business EmpresarialIvan Abanto EspinozaAún no hay calificaciones

- PLAN DE MEJORA FORTIDENT FinalDocumento25 páginasPLAN DE MEJORA FORTIDENT FinalARNULFO REYES MUŃOZAún no hay calificaciones

- UntitledDocumento5 páginasUntitledYeimi Carolina Peña AguirreAún no hay calificaciones

- Semana8 Sep 2012iitensionesssDocumento14 páginasSemana8 Sep 2012iitensionesssIoel QcAún no hay calificaciones

- Clase - 02-Las Escalas Del UniversoDocumento42 páginasClase - 02-Las Escalas Del UniversoIgnacio González VeraAún no hay calificaciones

- Juegos Transversales PDFDocumento5 páginasJuegos Transversales PDFjuanAún no hay calificaciones

- Presentación Reglamento Interno de TrabajoDocumento21 páginasPresentación Reglamento Interno de TrabajoMagali MorenoAún no hay calificaciones

- 1a - ESTADOS DE CARGADocumento13 páginas1a - ESTADOS DE CARGACris Quea PomaAún no hay calificaciones

- Test Inteligencia Gratis: Te RecomendamosDocumento4 páginasTest Inteligencia Gratis: Te RecomendamosLaysha MartinezAún no hay calificaciones

- Confiabilidad en Turbo CompresoresDocumento117 páginasConfiabilidad en Turbo CompresoresJavier R- Colina M.Aún no hay calificaciones

- 11 Informe de Salud y Seguridad en El TrabajoDocumento11 páginas11 Informe de Salud y Seguridad en El Trabajocarlos alradoado calderonAún no hay calificaciones

- Perfil Del NegociadorDocumento7 páginasPerfil Del NegociadorAngélica JiménezAún no hay calificaciones

- Relieve AmazonicoDocumento4 páginasRelieve AmazonicoMiguel Vilchez ElíasAún no hay calificaciones

- Puertos y Terminales Pesqueras 21Documento17 páginasPuertos y Terminales Pesqueras 21Edwin Antonio Ortiz FalconAún no hay calificaciones

- Curriculum Vitae de AlejoDocumento3 páginasCurriculum Vitae de AlejoaaaAún no hay calificaciones

- Diseño Y Operación de Un Aero Refrigerador Adiabático: Alumno: Alejandro Pérez VerdúDocumento126 páginasDiseño Y Operación de Un Aero Refrigerador Adiabático: Alumno: Alejandro Pérez VerdúIng. Cecilia GutierrezAún no hay calificaciones

- Examen6toGrado1erTrimestre2019 20MEEPDocumento13 páginasExamen6toGrado1erTrimestre2019 20MEEPSheryl RojasAún no hay calificaciones