También podría gustarte

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Grupo 2 - Nic 8Documento11 páginasGrupo 2 - Nic 8Marina RondoAún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Caso 3 DecisionesDocumento4 páginasCaso 3 DecisionesDavid AnguitaAún no hay calificaciones

- Casos Iue CompletoDocumento35 páginasCasos Iue CompletoErick Fer Quisbert OAún no hay calificaciones

- Caso Practico Arrastre de La Pérdida TributariaDocumento4 páginasCaso Practico Arrastre de La Pérdida TributariaSandra Medali Rosales ValverdeAún no hay calificaciones

- Sesión11 - G.Interese, Repres,, Rem - Directorio, DonacionesDocumento3 páginasSesión11 - G.Interese, Repres,, Rem - Directorio, DonacionesDiana Elizabeth Rojas BazánAún no hay calificaciones

- Casos Prácticos N. 3Documento20 páginasCasos Prácticos N. 3Bryan PonceAún no hay calificaciones

- Gaif U3 Ea Jenc.Documento8 páginasGaif U3 Ea Jenc.Jesus NavarroAún no hay calificaciones

- Practica EE - FF. - MEXICO LINDO S.A.Documento31 páginasPractica EE - FF. - MEXICO LINDO S.A.elvischuquimango84Aún no hay calificaciones

- Ejercicio 2 Casuisticas VariasDocumento3 páginasEjercicio 2 Casuisticas VariasISRAEL ALEJANDRO DAVILAAún no hay calificaciones

- CASO PRACTICO Dietas DirectorioDocumento3 páginasCASO PRACTICO Dietas DirectorioMRTE867% (3)

- Gastos Sujetos A Limite PeruDocumento8 páginasGastos Sujetos A Limite PeruAnanías CoriAún no hay calificaciones

- Caso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocumento5 páginasCaso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresTatiana Candia50% (4)

- Taller Final FDT - 120Documento5 páginasTaller Final FDT - 120David AndresAún no hay calificaciones

- Practica de Adiciones y Deducciones 2019Documento2 páginasPractica de Adiciones y Deducciones 2019MilagrosAún no hay calificaciones

- Casos Prácticos Rentas de Tercera CategoriaDocumento7 páginasCasos Prácticos Rentas de Tercera CategoriaJoel Omar Jara ChavezAún no hay calificaciones

- Flujo de Efectivo PrácticaDocumento3 páginasFlujo de Efectivo PrácticaAmparo AruquipaAún no hay calificaciones

- Ejercicio Sem 5 ContabilidadDocumento5 páginasEjercicio Sem 5 ContabilidadROSA NATALIA VILLARREAL VELANDIAAún no hay calificaciones

- Parcial Tribu2Documento11 páginasParcial Tribu2Jesus GarciaAún no hay calificaciones

- Tarea 3 Dra. Dalila VilaDocumento10 páginasTarea 3 Dra. Dalila Viladra. dalila vila olanAún no hay calificaciones

- Ejercicios Cap. 4Documento9 páginasEjercicios Cap. 4Gabriela chirinosAún no hay calificaciones

- Ejercicios de Impuestos Sobre La Renta, Venta y Activo NetoDocumento5 páginasEjercicios de Impuestos Sobre La Renta, Venta y Activo NetoBlanca AlcerroAún no hay calificaciones

- Desarrollo - Peritaje Contable Tributario LaboralDocumento7 páginasDesarrollo - Peritaje Contable Tributario LaboralMidory XC Cruzado VillalobosAún no hay calificaciones

- Tarea 2 Seminario de Impuesto Elias Lopez C#61411449Documento10 páginasTarea 2 Seminario de Impuesto Elias Lopez C#61411449elias mauricio lopez cardozaAún no hay calificaciones

- TRABAJO COLABORATIVO-semana 15Documento9 páginasTRABAJO COLABORATIVO-semana 15karla nuñezAún no hay calificaciones

- Renta Empresarial y Personal TareaDocumento6 páginasRenta Empresarial y Personal TareaSHIRLEY MILENA GUTIERREZ ROSALESAún no hay calificaciones

- Capital de Trabajo - Practico N ° 4Documento6 páginasCapital de Trabajo - Practico N ° 4Marilyn AltamiranoAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento7 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Examen Final Virtual (1 Parte) (2) HechoDocumento14 páginasExamen Final Virtual (1 Parte) (2) HechoDayan CardenasAún no hay calificaciones

- Gastos Sujetos Al LimiteDocumento1 páginaGastos Sujetos Al Limitedanery cutipa sosaAún no hay calificaciones

- Desarrollo Aula Virtual N 2Documento5 páginasDesarrollo Aula Virtual N 2Renzo ZegarraAún no hay calificaciones

- S01-S1 - Tarea1 - Caso Práctico Imptos IGV y RTADocumento7 páginasS01-S1 - Tarea1 - Caso Práctico Imptos IGV y RTAfelicianoAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento6 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Trabajo Academico de Auditoria TributariaDocumento15 páginasTrabajo Academico de Auditoria TributariaDanilo MoroteAún no hay calificaciones

- Renta 3ra CTGDocumento31 páginasRenta 3ra CTGmilagros heydiAún no hay calificaciones

- Ejercicio01 - Edo de ResultadosDocumento6 páginasEjercicio01 - Edo de ResultadosbrisvaheAún no hay calificaciones

- Aldahir Santayana Ancco 2-1Documento17 páginasAldahir Santayana Ancco 2-1ALDAHIR AMIMELEX SANTAYANA ANCCOAún no hay calificaciones

- Practica - Planeamiento TributarioDocumento6 páginasPractica - Planeamiento TributarioOlinda Saribel Zabaleta HuarindaAún no hay calificaciones

- Evaluación Mixta de Renta Empresarial C1 08 09 2021Documento6 páginasEvaluación Mixta de Renta Empresarial C1 08 09 2021CARLOS ADRIAN LAZO BAÑOSAún no hay calificaciones

- Practica 2 Deducción y AdicionesDocumento2 páginasPractica 2 Deducción y AdicionesMaria Mercedes100% (1)

- Trabajo 3 Analisis FinancieroDocumento8 páginasTrabajo 3 Analisis FinancieroOlga Lucia MOSQUERA HURTADOAún no hay calificaciones

- Renta at 2022Documento27 páginasRenta at 2022enriqueiturraAún no hay calificaciones

- Finanzas 2Documento15 páginasFinanzas 2Nerian Karen TorresAún no hay calificaciones

- Consigna N. 3 Asientos de Cierre y Estado de Resultados (Final)Documento11 páginasConsigna N. 3 Asientos de Cierre y Estado de Resultados (Final)KimberlyAún no hay calificaciones

- Formulacion FinalDocumento26 páginasFormulacion FinalMartín LEAún no hay calificaciones

- Calculo y Analisis Del UodiDocumento7 páginasCalculo y Analisis Del UodiLuisVargas67% (9)

- #X02 Impuesto Renta Juridica 1 AñoDocumento14 páginas#X02 Impuesto Renta Juridica 1 AñoBreiner MoralesAún no hay calificaciones

- Desarrollo Practico s11 Reparos Tributarios - Impuesto A La RentaDocumento4 páginasDesarrollo Practico s11 Reparos Tributarios - Impuesto A La RentaBryan Lau LeoAún no hay calificaciones

- Solución Ejemplo Efaf1Documento4 páginasSolución Ejemplo Efaf1Santiago Mefhisto Morales MonsalveAún no hay calificaciones

- Ejercicio Ccppe ResueltoDocumento39 páginasEjercicio Ccppe ResueltoaddpabloalmeidaAún no hay calificaciones

- Caso 1. Planteamiento-CRGDocumento4 páginasCaso 1. Planteamiento-CRGCristinaRodriguezGonzalezAún no hay calificaciones

- Fase 5 Trabajo Colaborativo 106011 36Documento15 páginasFase 5 Trabajo Colaborativo 106011 36yaqueline yela100% (1)

- Contabilidad de Gerencia-Notas A Los EE - FFDocumento9 páginasContabilidad de Gerencia-Notas A Los EE - FFMaria OlanoAún no hay calificaciones

- Practica 11Documento13 páginasPractica 11Daniel Trejo PalominoAún no hay calificaciones

- Cuaderno de TrabajoDocumento74 páginasCuaderno de Trabajolourdes0% (1)

- Casos Gastos Deducibles - No Deducibles (Grupo 9)Documento7 páginasCasos Gastos Deducibles - No Deducibles (Grupo 9)RENE GUTIERREZ CUBASAún no hay calificaciones

- Ratios Financieros Alicorp Saa..Documento19 páginasRatios Financieros Alicorp Saa..Anel Daisy AlanocaAún no hay calificaciones

- Ejercicio 2Documento11 páginasEjercicio 2Jair Anthony Lujan LezamaAún no hay calificaciones

- Pt-2007 41 RemuneracionesDocumento86 páginasPt-2007 41 RemuneracionesdeliaAún no hay calificaciones

- Las Notificaciones Por Edictos A Los Residentes Peruanos en El Extranjero en Los Procesos Judiciales de Alimentos. Lima, 2016Documento18 páginasLas Notificaciones Por Edictos A Los Residentes Peruanos en El Extranjero en Los Procesos Judiciales de Alimentos. Lima, 2016Brayan BonifacioAún no hay calificaciones

- 017 ROJO AJURIA Luis - La Configuracion Del Dolo Como Vicio Del ConsentimientoDocumento6 páginas017 ROJO AJURIA Luis - La Configuracion Del Dolo Como Vicio Del ConsentimientoBrayan BonifacioAún no hay calificaciones

- Varsi Derecho PropiedadDocumento9 páginasVarsi Derecho PropiedadWilfredo R. Ventura100% (1)

- Tratamiento Laboral y Tributario de Movilidad 4 - 11455 - 30648Documento3 páginasTratamiento Laboral y Tributario de Movilidad 4 - 11455 - 30648Brayan BonifacioAún no hay calificaciones

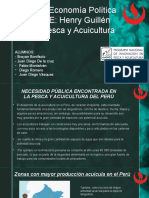

- Pesca y Acuicultura 2.0Documento8 páginasPesca y Acuicultura 2.0Brayan BonifacioAún no hay calificaciones

- El Derecho de Superficie - Luis Felipe Del Risco SotilDocumento25 páginasEl Derecho de Superficie - Luis Felipe Del Risco SotildanielAún no hay calificaciones

- Federalismo de GargarellaDocumento22 páginasFederalismo de GargarellaRochy FortteAún no hay calificaciones

- 6p.categorías, Variables y KeywordsDocumento7 páginas6p.categorías, Variables y KeywordsBrayan BonifacioAún no hay calificaciones

- Thomas Hobbes, Sobre La Condición Natural Del Hombre Y Los Fundamentos de La Obligación PolíticaDocumento29 páginasThomas Hobbes, Sobre La Condición Natural Del Hombre Y Los Fundamentos de La Obligación PolíticaSmendrickAún no hay calificaciones

- 2 TocquevilleDocumento28 páginas2 TocquevilleBrayan Bonifacio100% (1)

- 001 WAGNER Manuel - Hechos Papel en El DerechoDocumento12 páginas001 WAGNER Manuel - Hechos Papel en El DerechoBrayan BonifacioAún no hay calificaciones

- ESC. 19 PODER ESPECIAL Julio Cesar Andrea UDocumento2 páginasESC. 19 PODER ESPECIAL Julio Cesar Andrea Uanon_418265466Aún no hay calificaciones

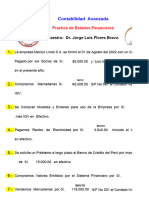

- Port Contabilidad AvanzadaDocumento165 páginasPort Contabilidad AvanzadaAlina CristelAún no hay calificaciones

- Yucatan - KaambalDocumento13 páginasYucatan - Kaambalaespinosapat7562Aún no hay calificaciones

- TALLER 5 - Ejercicio de Clase - Asentamiento ConsolidaciónDocumento2 páginasTALLER 5 - Ejercicio de Clase - Asentamiento ConsolidaciónJASVEILY YULIANY SALAZAR CARRASCALAún no hay calificaciones

- La Bioetica y Su Relación Con La Tecnología MedicaDocumento18 páginasLa Bioetica y Su Relación Con La Tecnología MedicaGino Evanan50% (2)

- María Luisa MendozaDocumento6 páginasMaría Luisa MendozaBryan DerryAún no hay calificaciones

- Tiro Parabolico PDFDocumento3 páginasTiro Parabolico PDFEDUAR SILVA SILVAAún no hay calificaciones

- LCH Esmeril Angular de 4 EinhellDocumento1 páginaLCH Esmeril Angular de 4 EinhellMichael FuentesAún no hay calificaciones

- Sesión Indagacion CientificaDocumento4 páginasSesión Indagacion CientificaJave Lara PulacheAún no hay calificaciones

- PARAFILIASDocumento22 páginasPARAFILIASAmorKhan100% (2)

- CApitulo IIDocumento9 páginasCApitulo IICarolina PinzonAún no hay calificaciones

- Ergonomia PDFDocumento21 páginasErgonomia PDFDaniel MinaAún no hay calificaciones

- Capacitación Renta No DomiciliadosDocumento22 páginasCapacitación Renta No DomiciliadosGabriella MassaAún no hay calificaciones

- Economia de La Empresa Moderna Analisis PDFDocumento24 páginasEconomia de La Empresa Moderna Analisis PDFArturo TotolhuaAún no hay calificaciones

- Producción de Malta Tipo Pilsen A Partir de Cebada Cervecera PDFDocumento109 páginasProducción de Malta Tipo Pilsen A Partir de Cebada Cervecera PDFLUIS ANGEL MAX AGUILAR RAMIREZAún no hay calificaciones

- Oportunidad Inversion CARBOMEX-4Documento21 páginasOportunidad Inversion CARBOMEX-4GerardoAún no hay calificaciones

- Guía Docente 340056 - ETER-M6O29 - Ingeniería Térmica: ProfesoradoDocumento11 páginasGuía Docente 340056 - ETER-M6O29 - Ingeniería Térmica: Profesoradovladimir poma diazAún no hay calificaciones

- Orientaciones para Cierre Pasantias en BT 2020Documento25 páginasOrientaciones para Cierre Pasantias en BT 2020Jorge Blas Ramírez González100% (1)

- Modelo ServqualDocumento3 páginasModelo ServqualКарлос МетрAún no hay calificaciones

- DOMINGO XXX Tiempo Ordinario - 23 Oct 2022Documento2 páginasDOMINGO XXX Tiempo Ordinario - 23 Oct 2022Alonso Chinchay HernándezAún no hay calificaciones

- Formatos Piar Matematicas 2021Documento30 páginasFormatos Piar Matematicas 2021yanuss100% (1)

- Memoria Anual 2015Documento108 páginasMemoria Anual 2015Taufik Ismael Chible VilladangosAún no hay calificaciones

- Trabajo ColaborativoDocumento10 páginasTrabajo ColaborativoJorge Alberto Palomino WayAún no hay calificaciones

- Resumen de La Reclamacion Sobre La Guayana EsequibaDocumento4 páginasResumen de La Reclamacion Sobre La Guayana EsequibaNilda EscobarAún no hay calificaciones

- Informe Tecnico PedagogicoDocumento11 páginasInforme Tecnico PedagogicoAntony Orga Araujo100% (2)

- Parto RepásoDocumento57 páginasParto RepásoCHRISTIANAún no hay calificaciones

- Formulario de Presentación de PropuestasDocumento4 páginasFormulario de Presentación de PropuestasRonald DíazAún no hay calificaciones

- Van Rensselaer Potter: Un Paradigma de VidaDocumento22 páginasVan Rensselaer Potter: Un Paradigma de VidaSandra ContrerasAún no hay calificaciones

- Casa CulturaDocumento22 páginasCasa CulturaPamela Yohana Gómez GómezAún no hay calificaciones

- 14 Influencia de La Cultura en El Comportamiento Del ConsumidorDocumento18 páginas14 Influencia de La Cultura en El Comportamiento Del ConsumidorJAIDOR S.A.C.Aún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)