También podría gustarte

- Ensayo Academico GrupalDocumento11 páginasEnsayo Academico GrupalDariel Rivera TelloAún no hay calificaciones

- Ensayo-Mermas y Desperdicios-Grupal-CeDocumento11 páginasEnsayo-Mermas y Desperdicios-Grupal-CeJose Vicente Góngora100% (1)

- Guia Didactica Contabilidad PesqueraDocumento20 páginasGuia Didactica Contabilidad PesqueraDariel Rivera TelloAún no hay calificaciones

- 30 Buenas Prácticas en El Control Interno de Los InventariosDocumento14 páginas30 Buenas Prácticas en El Control Interno de Los InventariosMaria Antonieta Parejo MonroyAún no hay calificaciones

- Inventario TareaDocumento35 páginasInventario TareaKarla Loor CampusanoAún no hay calificaciones

- EconomiaDocumento5 páginasEconomiaJuan MontoyaAún no hay calificaciones

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Documento3 páginas1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesAún no hay calificaciones

- ASP. Filosoficos de La UNLDocumento2 páginasASP. Filosoficos de La UNLKarenAún no hay calificaciones

- Fondo Rotativo y Caja ChicaDocumento46 páginasFondo Rotativo y Caja Chica웬디웬디75% (4)

- Auditoria Ii 2017Documento276 páginasAuditoria Ii 2017Laura Gonzalez100% (1)

- Tema 10 La Amortizacion y La ProvisionDocumento9 páginasTema 10 La Amortizacion y La ProvisionGema HueteAún no hay calificaciones

- Finanzas - Sistema de Cobro, Desembolsos y Gestión Del FlotanteDocumento24 páginasFinanzas - Sistema de Cobro, Desembolsos y Gestión Del FlotanteLuisc10100% (1)

- Flujo de Efectivo en Las Empresas EcuatorianasDocumento3 páginasFlujo de Efectivo en Las Empresas EcuatorianasInu JoseloAún no hay calificaciones

- Portafoliocontabilidadesespeciales 140127213314 Phpapp01Documento265 páginasPortafoliocontabilidadesespeciales 140127213314 Phpapp01Efrain LemaAún no hay calificaciones

- Ejercisios de Contabilidad de CostosDocumento2 páginasEjercisios de Contabilidad de CostosHenry OrdoñezAún no hay calificaciones

- La Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una CompañíaDocumento8 páginasLa Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una Compañíaabel andresAún no hay calificaciones

- Superintendencia de Economia Popular y SolidariaDocumento7 páginasSuperintendencia de Economia Popular y SolidariaMaria GalloAún no hay calificaciones

- Tipo de Plan de Cuentas FloricolasDocumento297 páginasTipo de Plan de Cuentas FloricolasJhonny RiveraAún no hay calificaciones

- Roman Yajaira Ejercicio Practico 1Documento33 páginasRoman Yajaira Ejercicio Practico 1yamel romanAún no hay calificaciones

- Portafolio de Administracion IiDocumento192 páginasPortafolio de Administracion IiMishel Rosalia Rueda RodriguezAún no hay calificaciones

- Achachi - Gamboa - APE 5Documento8 páginasAchachi - Gamboa - APE 5SANTIAGOACHACHI100% (1)

- Unidad I Generalidades de La Gestión FinancieraDocumento10 páginasUnidad I Generalidades de La Gestión FinancieraJOSE DAVID SAN JUAN DIAZAún no hay calificaciones

- CIADDocumento12 páginasCIADJessyGuamanAún no hay calificaciones

- Trabajo de Investigacion de Costos ElkinDocumento35 páginasTrabajo de Investigacion de Costos ElkinKelly Forero100% (1)

- Teclas CalientesDocumento2 páginasTeclas CalientesRamiro Erwin Gonzalez EscalanteAún no hay calificaciones

- VALOR ACTUAL-DESCUENTOS Dic 2020Documento2 páginasVALOR ACTUAL-DESCUENTOS Dic 2020LydiaZambranoAún no hay calificaciones

- Arqueo de Caja y Conciliacion Bancaria Del CPADocumento6 páginasArqueo de Caja y Conciliacion Bancaria Del CPAjorge m sanchezAún no hay calificaciones

- Control Interno CAJA-BANCODocumento14 páginasControl Interno CAJA-BANCOStalyn Celi BarreraAún no hay calificaciones

- Cuadro Comparativo Sobre Las Normas Ecuatorianas de Auditoria Neas y Las Normas Internacionales de Auditoria NiasDocumento6 páginasCuadro Comparativo Sobre Las Normas Ecuatorianas de Auditoria Neas y Las Normas Internacionales de Auditoria NiasNelsonOrtegaAún no hay calificaciones

- Guia EpsDocumento21 páginasGuia EpsDariel Rivera TelloAún no hay calificaciones

- Factores Que Promueven o Limitan El Emprendimiento en EcuadorDocumento2 páginasFactores Que Promueven o Limitan El Emprendimiento en EcuadorDaysi VerónicaAún no hay calificaciones

- Influencia de La Evaluación Del Control Interno Sobre ElDocumento3 páginasInfluencia de La Evaluación Del Control Interno Sobre ElmiguelinaAún no hay calificaciones

- Se Acredita y Se DebitaDocumento138 páginasSe Acredita y Se DebitaYayil OrtizAún no hay calificaciones

- Sistema de Informacion ContableDocumento22 páginasSistema de Informacion ContableRonald QCAún no hay calificaciones

- Ingles ContabilidadDocumento4 páginasIngles ContabilidadAnonymous 3PySPQlAún no hay calificaciones

- Articulo Control InternoDocumento2 páginasArticulo Control InternoKatty SanchezAún no hay calificaciones

- Cuestionario de Control Interno en Caja y BancosDocumento2 páginasCuestionario de Control Interno en Caja y BancosJOHANAún no hay calificaciones

- Taller Casos - Tema - 1Documento5 páginasTaller Casos - Tema - 1haroldAún no hay calificaciones

- Presupuesto Teoria y PracticaDocumento72 páginasPresupuesto Teoria y PracticasuelenAún no hay calificaciones

- Teoria - ACTIVOS FIJOSDocumento3 páginasTeoria - ACTIVOS FIJOSESTEFANIA GABRIELA QUINTU�A TOAPANTA100% (1)

- Notas Aclaratorias A Los Estados FinancierosDocumento4 páginasNotas Aclaratorias A Los Estados FinancierosSebastianMarquinaAún no hay calificaciones

- Generalidades Del Sistema de Contabilidad GubernamentalDocumento3 páginasGeneralidades Del Sistema de Contabilidad GubernamentalAaron Carrasco0% (1)

- Modelos y Sistemas de InventarioDocumento17 páginasModelos y Sistemas de InventarioJackeline CRAún no hay calificaciones

- 3 DefinicionesDocumento5 páginas3 DefinicionesEddyy GoMeAún no hay calificaciones

- Propuesta Pastaza 2013Documento26 páginasPropuesta Pastaza 2013CarlaAcostaAún no hay calificaciones

- N3 Taller 6Documento7 páginasN3 Taller 6Mishel RuedaAún no hay calificaciones

- Incremento de La Cartera de CreditoDocumento4 páginasIncremento de La Cartera de CreditoGuishe Dávila CoaquiraAún no hay calificaciones

- NIA 401 Auditoria en Un Ambiente de Sistemas de Información Por ComputadoraDocumento6 páginasNIA 401 Auditoria en Un Ambiente de Sistemas de Información Por ComputadoraPaTicita RipaAún no hay calificaciones

- Marco Teórico Informe Con Abstención de OpiniónDocumento4 páginasMarco Teórico Informe Con Abstención de OpiniónSergioSalvadorAún no hay calificaciones

- Ordenes de Trabajo FINALDocumento7 páginasOrdenes de Trabajo FINALGaby Oyaque0% (1)

- Politicas de La Cuenta BancosDocumento1 páginaPoliticas de La Cuenta BancosArlex Dauricio Beltran LozanoAún no hay calificaciones

- Contabilizacion de MaterialesDocumento4 páginasContabilizacion de MaterialesRoxana Huerta RenteriaAún no hay calificaciones

- Anexo Transaccional Simplificado Tema de ExposcionDocumento12 páginasAnexo Transaccional Simplificado Tema de ExposcionJuan Carl PérezAún no hay calificaciones

- Carta A La GerenciaDocumento32 páginasCarta A La GerenciaKarinaJ900% (1)

- Caso de Estudio Semana 5Documento9 páginasCaso de Estudio Semana 5Elissa Fernanda Cedeño FernandezAún no hay calificaciones

- Tema 2 Principales y SucursalesDocumento4 páginasTema 2 Principales y SucursalesLuisa del CarmenAún no hay calificaciones

- Riesgo de Auditoría-Evaluación C.I.Documento3 páginasRiesgo de Auditoría-Evaluación C.I.Jessi Alvarez100% (1)

- OyG II CA6-001 REUNIÓN 12 SEMANA 12 UNIDAD 3 TALLER 12 CLASE VIRTUAL PRESENCIALDocumento4 páginasOyG II CA6-001 REUNIÓN 12 SEMANA 12 UNIDAD 3 TALLER 12 CLASE VIRTUAL PRESENCIALDaya RuízAún no hay calificaciones

- Plan AmbientalDocumento23 páginasPlan AmbientalLaura LondoñoAún no hay calificaciones

- Trabajo #3Documento19 páginasTrabajo #3Luis DiegoAún no hay calificaciones

- Final 1 Direccion ComercialDocumento8 páginasFinal 1 Direccion ComercialMarisol Martinez Triana100% (1)

- Escasez y Desabastecimiento de Alimentos y Medicamentos en La Venezuela Del 2016Documento19 páginasEscasez y Desabastecimiento de Alimentos y Medicamentos en La Venezuela Del 2016Juan VeraAún no hay calificaciones

- El Modelo Is LM en Una Economía Abierta (Cap - 17!18!19)Documento86 páginasEl Modelo Is LM en Una Economía Abierta (Cap - 17!18!19)Yadira AceroAún no hay calificaciones

- 5 PRACTICA 1 APLI DE RETEN (Autoguardado)Documento26 páginas5 PRACTICA 1 APLI DE RETEN (Autoguardado)Thalia FernandezAún no hay calificaciones

- ChavezAlcibar MiriamMaythe M11S1AI1Documento7 páginasChavezAlcibar MiriamMaythe M11S1AI1miriam alcibarAún no hay calificaciones

- Tema 15Documento23 páginasTema 15noeliacorteslopezAún no hay calificaciones

- Ing Peña 25-07-23Documento1 páginaIng Peña 25-07-23christian MosqueraAún no hay calificaciones

- Guía de Derecho Marítimo 2021Documento23 páginasGuía de Derecho Marítimo 2021Yasmel Escalona GonzálezAún no hay calificaciones

- Evaluación Calificada Grupo 2 (Proyecto) Grupal - Sigfrido AlvaDocumento6 páginasEvaluación Calificada Grupo 2 (Proyecto) Grupal - Sigfrido AlvaVanessa QCAún no hay calificaciones

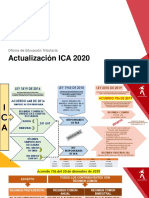

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- Reporte 132 Los Costos Sociales Por La Pandemia Del Covid 19Documento33 páginasReporte 132 Los Costos Sociales Por La Pandemia Del Covid 19Aristegui NoticiasAún no hay calificaciones

- Cep 20230704 085904194560318532Documento1 páginaCep 20230704 085904194560318532monroyballinasseAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B02) CamDocumento9 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B02) CamCa MuAún no hay calificaciones

- Libro DiarioDocumento6 páginasLibro DiarioNICOLE CASTILLOAún no hay calificaciones

- Gestion de La Calidad Del ProyectoDocumento18 páginasGestion de La Calidad Del ProyectoNallely RiosAún no hay calificaciones

- El Proyecto y Sus Entornos Inmediato y MediatoDocumento18 páginasEl Proyecto y Sus Entornos Inmediato y Mediatovictorleal1997Aún no hay calificaciones

- Requerimiento de PagoDocumento2 páginasRequerimiento de PagoAlexander Campos SolanoAún no hay calificaciones

- DUOC Complementos Envases y EmbalajesDocumento9 páginasDUOC Complementos Envases y Embalajeslucianoerazo389Aún no hay calificaciones

- Quiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MEDICIÓN DE LA GESTIÓN DEL RECURSO HUMANO - (GRUPO B01)Documento7 páginasQuiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MEDICIÓN DE LA GESTIÓN DEL RECURSO HUMANO - (GRUPO B01)Juan Esteban atehortuaAún no hay calificaciones

- Modelos de Diagnóstico Organizacional 2022Documento129 páginasModelos de Diagnóstico Organizacional 2022vania100% (1)

- Universidad Abierta para Adultos Trabajo Final de Derecho ComparadoDocumento29 páginasUniversidad Abierta para Adultos Trabajo Final de Derecho Comparadoanadelicia100% (1)

- Establecimiento de Normas de Buenas Prácticas de Almacenamiento para La EmpresaDocumento111 páginasEstablecimiento de Normas de Buenas Prácticas de Almacenamiento para La EmpresaJorge NateraAún no hay calificaciones

- Hoja de PresentacionDocumento4 páginasHoja de PresentacionJesús Eduardo Jiménez MartínezAún no hay calificaciones

- Práctica N01Documento14 páginasPráctica N01Juan Carlos LozanoAún no hay calificaciones

- Carta Notarial MILKA SANTAMARIADocumento3 páginasCarta Notarial MILKA SANTAMARIAJavier Daniel Cusma BenelAún no hay calificaciones

- Trabajo IkeaDocumento4 páginasTrabajo Ikeacarla escribano ariasAún no hay calificaciones

- La 'Riqueza' No Se Mide en Dinero Sino En...Documento3 páginasLa 'Riqueza' No Se Mide en Dinero Sino En...Miguel EstrellaAún no hay calificaciones

- Taller Practico Tributario Basico, Intermedio y AvanzadoDocumento2 páginasTaller Practico Tributario Basico, Intermedio y AvanzadoJuliana SanchezAún no hay calificaciones

- Elementos de La Admón. EstratégicaDocumento7 páginasElementos de La Admón. EstratégicaDaniel Lagunas HernándezAún no hay calificaciones

- Primax Codigo de Etica Peru 2020Documento32 páginasPrimax Codigo de Etica Peru 2020Isabel rudy Berrospi huamanAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones