También podría gustarte

- Dossieer Contabilidad de CostoDocumento305 páginasDossieer Contabilidad de CostoHARLE MONTIELAún no hay calificaciones

- Cuestionario 1 Contabilidad de CostosDocumento7 páginasCuestionario 1 Contabilidad de CostosEmanuel PerezAún no hay calificaciones

- Costos ABCDocumento4 páginasCostos ABCOmar Jafet Quispe Amao100% (1)

- 1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinalDocumento6 páginas1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinaljulianAún no hay calificaciones

- Diapositivas ProyectoDocumento92 páginasDiapositivas ProyectoEstefania Zurita100% (1)

- Materia Prima y Materiales Directos. Gerald Cuevas Ortiz...Documento7 páginasMateria Prima y Materiales Directos. Gerald Cuevas Ortiz...Gerald Cuevas OrtizAún no hay calificaciones

- CostosDocumento24 páginasCostosJorge AlanAún no hay calificaciones

- Contabilidadi1 cCHOQUE LOZANO PDFDocumento78 páginasContabilidadi1 cCHOQUE LOZANO PDFjorge 27Aún no hay calificaciones

- Naturaleza de La Organización y Metodos Bajo El Enfoque de Sistemas y Participacion en El Desarrollo de La EmpresaDocumento2 páginasNaturaleza de La Organización y Metodos Bajo El Enfoque de Sistemas y Participacion en El Desarrollo de La EmpresaPamela MarchanAún no hay calificaciones

- Ejercicio Resuelto Inversiones en Bonos Semana 3Documento14 páginasEjercicio Resuelto Inversiones en Bonos Semana 3ivanniqueroAún no hay calificaciones

- Auditoria EfectivoDocumento2 páginasAuditoria EfectivoJoel Santisteban Ynoñan100% (1)

- Clasificación Industrial Internacional UniformeDocumento4 páginasClasificación Industrial Internacional UniformeNatalia PeraltaAún no hay calificaciones

- Financier ADocumento8 páginasFinancier AAnabel Acosta100% (1)

- 2-2021 T1 U1-Esquema de DominioDocumento3 páginas2-2021 T1 U1-Esquema de DominioricardoAún no hay calificaciones

- Lineas de InvestigaciónDocumento30 páginasLineas de InvestigaciónEli MatuteAún no hay calificaciones

- Lectura 1Documento123 páginasLectura 1RuthAún no hay calificaciones

- Introduccion Costo Por ProcesoDocumento14 páginasIntroduccion Costo Por ProcesoAlexandra OrejuelaAún no hay calificaciones

- Ejemplo SDocumento2 páginasEjemplo SKevin Fuertes100% (2)

- Utepsa Guia Oscar Rivero2Documento53 páginasUtepsa Guia Oscar Rivero2mendietadiegoAún no hay calificaciones

- Caso de AditoríaDocumento2 páginasCaso de AditoríaAngieAún no hay calificaciones

- Lectura Unidad 3 .Metodología de Los Estudios de Organización y SistemasDocumento9 páginasLectura Unidad 3 .Metodología de Los Estudios de Organización y SistemasqweqAún no hay calificaciones

- Auditoría OperativaDocumento8 páginasAuditoría OperativaCcasani Salazar Vice MiguelAún no hay calificaciones

- Cuestionario Estructura Auditoria InternaDocumento4 páginasCuestionario Estructura Auditoria InternaPatricia MontañoAún no hay calificaciones

- Informe A La GerenciaDocumento3 páginasInforme A La GerenciaAngela PulidoAún no hay calificaciones

- Analisis de Estados Financieros Proyeccion de La Deuda U Amortizacion de La Misma y Politica Crediticia de La Empresa Toyosa S.A.Documento17 páginasAnalisis de Estados Financieros Proyeccion de La Deuda U Amortizacion de La Misma y Politica Crediticia de La Empresa Toyosa S.A.Nelly Rosa MelconAún no hay calificaciones

- Práctica Punto de EquilibrioDocumento8 páginasPráctica Punto de EquilibrioRocio Corina QuisbertAún no hay calificaciones

- Narrativa ComprasDocumento5 páginasNarrativa ComprasOsmar Mundaca ZarateAún no hay calificaciones

- Ejercicio - Estados CombinadosDocumento4 páginasEjercicio - Estados CombinadosJose TreminioAún no hay calificaciones

- Diseño de Sistema y Procesamiento Electrónico de DatosDocumento10 páginasDiseño de Sistema y Procesamiento Electrónico de DatosBetsaida BlancoAún no hay calificaciones

- Analisis de Videos CoronaDocumento6 páginasAnalisis de Videos CoronakathyAún no hay calificaciones

- Tarea de Excel 01Documento4 páginasTarea de Excel 01Brighyt Astrid Gonzales Galvez0% (1)

- Practica #1 2021Documento1 páginaPractica #1 2021Jhuli Contreras ColqueAún no hay calificaciones

- UNIDAD V Costos para La Toma de Decisiones PDFDocumento10 páginasUNIDAD V Costos para La Toma de Decisiones PDFMaxi HernandezAún no hay calificaciones

- Propuesta Programa Analitico TarijaDocumento3 páginasPropuesta Programa Analitico TarijaTito garecaAún no hay calificaciones

- Contabilidad Bancaria Tema:: Investigación de Temas A ExponerDocumento12 páginasContabilidad Bancaria Tema:: Investigación de Temas A ExponerDIEGO ENRIQUE CABANILLA LINDAOAún no hay calificaciones

- Normas Generales de Auditoría GubernamentalDocumento17 páginasNormas Generales de Auditoría GubernamentalFely M Fer100% (1)

- Normas Sobre DesempeñoDocumento4 páginasNormas Sobre DesempeñoCesar HerreraAún no hay calificaciones

- Estados Financieros de Una Empresa IndustrialDocumento4 páginasEstados Financieros de Una Empresa IndustrialPrincëë PiiNk100% (1)

- Casos Practicos de GubernamnetalDocumento3 páginasCasos Practicos de GubernamnetalLuigimaster SPAún no hay calificaciones

- Contabilidad y Control Interno ONG-EcuadorDocumento24 páginasContabilidad y Control Interno ONG-EcuadorckalarconAún no hay calificaciones

- Formulario de Cotización N°04.2016 PDFDocumento1 páginaFormulario de Cotización N°04.2016 PDFJorge Chávez CuentasAún no hay calificaciones

- CUESTIONARIO CONTABILIDAD INTERMEDIA AlejandroDocumento4 páginasCUESTIONARIO CONTABILIDAD INTERMEDIA AlejandroAlejandro Bulla100% (1)

- Proyecto Ciclo ContableDocumento266 páginasProyecto Ciclo ContableKarime EscobarAún no hay calificaciones

- Flujo de Caja OperacionalDocumento3 páginasFlujo de Caja OperacionalCamilo RojasAún no hay calificaciones

- Sistema Contable y Manual de Cuentas EjemploDocumento39 páginasSistema Contable y Manual de Cuentas EjemploIsmael RiveraAún no hay calificaciones

- Ejercitación Costos Por OrdenesDocumento3 páginasEjercitación Costos Por OrdenesCecilia MichelottiAún no hay calificaciones

- Trabajo de Aula - ContabilidadDocumento3 páginasTrabajo de Aula - ContabilidadAngie Hernández100% (1)

- Examen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2Documento2 páginasExamen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2yicenia yicenia100% (1)

- El Analisis VerticalDocumento5 páginasEl Analisis VerticalVictor Hugo Mendez PiñerosAún no hay calificaciones

- Auditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014Documento131 páginasAuditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014WILSON VELASTEGUIAún no hay calificaciones

- Principio 14 y 15 Coso 3Documento2 páginasPrincipio 14 y 15 Coso 3ginna castañedaAún no hay calificaciones

- Texto ExtractivasDocumento26 páginasTexto ExtractivasEdgar CasaniAún no hay calificaciones

- Demostracion de Competencia FinalizadoDocumento10 páginasDemostracion de Competencia FinalizadoAlexander Flores Perez100% (1)

- Series Docentes, C X OEDocumento44 páginasSeries Docentes, C X OEcate2020Aún no hay calificaciones

- Tarea en Clases Analisis Normas ContablesDocumento3 páginasTarea en Clases Analisis Normas ContablesElena JustinianoAún no hay calificaciones

- Tema 5 Ejercicios PMMDocumento3 páginasTema 5 Ejercicios PMMAdrian VallejoAún no hay calificaciones

- Dossieer CONTABILIDAD DE COSTODocumento306 páginasDossieer CONTABILIDAD DE COSTOHARLE MONTIELAún no hay calificaciones

- Dossier Gerencia de Costo y PresupuestoDocumento13 páginasDossier Gerencia de Costo y PresupuestoHARLE MONTIELAún no hay calificaciones

- Contabilidad de CostosDocumento31 páginasContabilidad de Costostatayoi100% (1)

- DOCUMENTO No 1Documento49 páginasDOCUMENTO No 1jessicaAún no hay calificaciones

- Investigación FE #2 - Cuarto Semestre - Sin ResumirDocumento2 páginasInvestigación FE #2 - Cuarto Semestre - Sin ResumirJoshua MatusAún no hay calificaciones

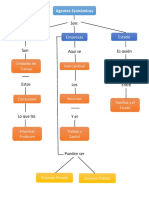

- EpnE - Esquema de Agentes EconómicosDocumento1 páginaEpnE - Esquema de Agentes EconómicosJoshua Matus100% (1)

- Eco - PN - Econo - Investigación 23-11-2022Documento10 páginasEco - PN - Econo - Investigación 23-11-2022Joshua MatusAún no hay calificaciones

- Investigación FE #2 - Cuarto Semestre - ResumidaDocumento3 páginasInvestigación FE #2 - Cuarto Semestre - ResumidaJoshua MatusAún no hay calificaciones

- FE - Politicas Económicas y Su Incidencia en La Oferta y La DemandaDocumento5 páginasFE - Politicas Económicas y Su Incidencia en La Oferta y La DemandaJoshua MatusAún no hay calificaciones

- Investigación Eco para No EconomistasDocumento6 páginasInvestigación Eco para No EconomistasJoshua MatusAún no hay calificaciones

- Títulos de Tesorería TESDocumento5 páginasTítulos de Tesorería TESClara Ines Mina MoranAún no hay calificaciones

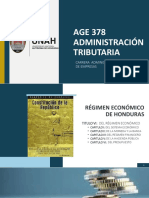

- Régimen Económico de HondurasDocumento40 páginasRégimen Económico de HondurasJose Triminio100% (1)

- EJERCICIO Resueltos #1Documento10 páginasEJERCICIO Resueltos #1Claudia MarekAún no hay calificaciones

- Ghana - Ecosoc, KDDocumento18 páginasGhana - Ecosoc, KDkarenAún no hay calificaciones

- RT18 - ResumenDocumento27 páginasRT18 - ResumenAlejandro Ciocci BrazzanoAún no hay calificaciones

- Administración Del Inventario de La TesoreríaDocumento2 páginasAdministración Del Inventario de La TesoreríaRosa BrownAún no hay calificaciones

- Examen Final Contabilidad y PresupuestosDocumento4 páginasExamen Final Contabilidad y PresupuestosAntony PanduroAún no hay calificaciones

- ReporteDeclaracionRif PDFDocumento1 páginaReporteDeclaracionRif PDFYorch BerAún no hay calificaciones

- TEMA 10. La FUNCIÓN FINANCIERA.2007Documento20 páginasTEMA 10. La FUNCIÓN FINANCIERA.2007EzequielAún no hay calificaciones

- Manchester United Soccer ClubDocumento2 páginasManchester United Soccer ClubGiselitha Henderson Schmidt100% (1)

- Anexo 1 - Plnatilla de IndicadoresDocumento39 páginasAnexo 1 - Plnatilla de IndicadoresINGRID YESENIA VELEZ BRAVOAún no hay calificaciones

- Horario Escuela Prof Adm 2021-IDocumento5 páginasHorario Escuela Prof Adm 2021-Iyefrin salazarAún no hay calificaciones

- PYMES Investigacion de MercadosDocumento31 páginasPYMES Investigacion de MercadosJeff VerdesiaAún no hay calificaciones

- Foro Tematico Informe Descripcion Del MercadoDocumento6 páginasForo Tematico Informe Descripcion Del MercadoDavid Rueda RamirezAún no hay calificaciones

- Presupuesto OperativoDocumento9 páginasPresupuesto Operativokarina araujoAún no hay calificaciones

- Caso AmazonDocumento3 páginasCaso AmazonCamila SangAún no hay calificaciones

- Ejemplos de FusionesDocumento12 páginasEjemplos de FusionesAngie JiménezAún no hay calificaciones

- Texto Empresas - MultipleDocumento2 páginasTexto Empresas - MultipleSharon Iles0% (1)

- Principios de Administración Prof Antonio.Documento7 páginasPrincipios de Administración Prof Antonio.Gerardo Coll LopezAún no hay calificaciones

- 1.1 KrugmanDocumento2 páginas1.1 KrugmanCarlos Gutierrez RubioAún no hay calificaciones

- Actividad 3 Luz BeatrizDocumento17 páginasActividad 3 Luz BeatrizBetty RojasAún no hay calificaciones

- Taller 3 P ProduccionDocumento2 páginasTaller 3 P ProduccionMiguel Angel SaenzAún no hay calificaciones

- Inducción Al Emprendimiento-1Documento24 páginasInducción Al Emprendimiento-1willy nakasoneAún no hay calificaciones

- Tema 6 Ejercicio de Estrategias de Financias SosteniblesDocumento7 páginasTema 6 Ejercicio de Estrategias de Financias SosteniblesAlfonso Moya MondéjarAún no hay calificaciones

- A2 Procesos de Manufactura y MaterialesDocumento7 páginasA2 Procesos de Manufactura y MaterialesIsaac AguiñagaAún no hay calificaciones

- En 9100 VS Iso 9001Documento26 páginasEn 9100 VS Iso 9001Jorge Luis NavarroAún no hay calificaciones

- Tesis Sobre La Rentabilidad Economica PDFDocumento67 páginasTesis Sobre La Rentabilidad Economica PDFAcuña Farfan LMAún no hay calificaciones

- Análisis Del Entorno VUCA de TAMEDocumento3 páginasAnálisis Del Entorno VUCA de TAMECarmen Maria Morales Pelaez0% (1)

- Formulación de Modelos - Sem 4Documento1 páginaFormulación de Modelos - Sem 4Alejandro GómezAún no hay calificaciones

- ARANDANOSDocumento45 páginasARANDANOSGlendy ZamarAún no hay calificaciones