También podría gustarte

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Slosse Cap15Documento11 páginasSlosse Cap15AsociadosjbHugoAún no hay calificaciones

- Actualidad Tema Auditoria2018Documento48 páginasActualidad Tema Auditoria2018Juan Huaman baezAún no hay calificaciones

- Slosse - Cap 13 y 14Documento17 páginasSlosse - Cap 13 y 14Lorena de Robles0% (1)

- Capitulo 13. Ventas y Cuentas A Cobrar.Documento7 páginasCapitulo 13. Ventas y Cuentas A Cobrar.Yamila SosaAún no hay calificaciones

- Cuestionario Cap. 15 Procedimientos en Las Operaciones de Una EmpresaDocumento3 páginasCuestionario Cap. 15 Procedimientos en Las Operaciones de Una EmpresaManuela RojasAún no hay calificaciones

- Auditoria Financiera II Parcial.Documento7 páginasAuditoria Financiera II Parcial.SarahiAún no hay calificaciones

- Exposicón Ciclo de Ventas y CobranzasDocumento7 páginasExposicón Ciclo de Ventas y CobranzasNathaly EchavarríaAún no hay calificaciones

- EL MANEJO O ADMINST-CxC-CLTSDocumento1 páginaEL MANEJO O ADMINST-CxC-CLTSLuis RivasAún no hay calificaciones

- C.tema7 Calculo Del Deterioro InventariosDocumento25 páginasC.tema7 Calculo Del Deterioro InventariosLightDavidAún no hay calificaciones

- Unidad 10 PresentacionDocumento36 páginasUnidad 10 PresentacionGemaLarenaAparicioAún no hay calificaciones

- Instrucciones TrabajoDocumento4 páginasInstrucciones TrabajoIRENE MARCELA TAMAY ANDRADEAún no hay calificaciones

- Clase - Sept 3-Contabilidad IIDocumento4 páginasClase - Sept 3-Contabilidad IIJoseLuisRoncalloRamosAún no hay calificaciones

- Auditoria Financiera I Sem6 Cxcobrar 2023bDocumento33 páginasAuditoria Financiera I Sem6 Cxcobrar 2023bAlexander GutierrezAún no hay calificaciones

- Dinamica Del Plan Contable EmpresarialDocumento30 páginasDinamica Del Plan Contable EmpresarialKlem GilmourAún no hay calificaciones

- Cont. Control de LecturaDocumento5 páginasCont. Control de Lecturaavril genaoAún no hay calificaciones

- Sistema de contabilidad: objetivos, subsistemas y controlesDocumento9 páginasSistema de contabilidad: objetivos, subsistemas y controlesSelidet Valdez De los santos50% (2)

- 6 Empresas ComercialesDocumento32 páginas6 Empresas ComercialesNicoleAún no hay calificaciones

- Tema IvDocumento8 páginasTema IvFloribel NúñezAún no hay calificaciones

- Plan contable general empresarial 2020: elementos y cuentas claveDocumento222 páginasPlan contable general empresarial 2020: elementos y cuentas claveJuan Carlos Quispe ChoquenairaAún no hay calificaciones

- Capitulo 6 Dany TelloDocumento6 páginasCapitulo 6 Dany TelloStiflerAún no hay calificaciones

- Clase 4Documento17 páginasClase 4Fabiola Maribel Carreño ReyesAún no hay calificaciones

- Caso RepuestosDocumento5 páginasCaso RepuestosMaria De Los Angeles de la CruzAún no hay calificaciones

- ContaFin1 Unidad5Documento55 páginasContaFin1 Unidad5Daniel PintoAún no hay calificaciones

- Descripcion de La Cuentas de Un Catalogo de CuentasDocumento7 páginasDescripcion de La Cuentas de Un Catalogo de CuentasFranklin Sanchez BelloAún no hay calificaciones

- Tarjetas de ExistenciaDocumento26 páginasTarjetas de ExistenciammoragaavAún no hay calificaciones

- Contabilidad Deber 5Documento4 páginasContabilidad Deber 5Dani SarzosaAún no hay calificaciones

- Ventas y Creditos Por VentasDocumento5 páginasVentas y Creditos Por VentasGonzalo Leonel GarecaAún no hay calificaciones

- Guia de Lectura No 3 - Cnt-303Documento5 páginasGuia de Lectura No 3 - Cnt-303Abel CastellanosAún no hay calificaciones

- Trabajo Cuentas Por PagarDocumento8 páginasTrabajo Cuentas Por PagarSolange HobitAún no hay calificaciones

- Material Rap 3 Soportes ContablesDocumento18 páginasMaterial Rap 3 Soportes ContablesAIDA GAYONAún no hay calificaciones

- Catálogo de CuentasDocumento5 páginasCatálogo de Cuentasmindrycuevas7Aún no hay calificaciones

- Marco legal de la contabilidad en MéxicoDocumento4 páginasMarco legal de la contabilidad en MéxicoDania Miranda100% (2)

- Catalogo de Cuentas Con Sus DefinicionesDocumento12 páginasCatalogo de Cuentas Con Sus DefinicionesElaine MojicaAún no hay calificaciones

- 3 - Ciclo de Egresos PattyDocumento9 páginas3 - Ciclo de Egresos Pattychofis389100% (2)

- Reconocimiento de Hechos Económicos y Diligenciamiento de Soportes ContablesDocumento10 páginasReconocimiento de Hechos Económicos y Diligenciamiento de Soportes ContablesEstefany TatianaAún no hay calificaciones

- Costos EspresarialesDocumento12 páginasCostos EspresarialesIbarria Ortega Mariel GuadalupeAún no hay calificaciones

- Clase #12 F03!06!20 - UNIDAD III - Auditoria de Compras y PagosDocumento16 páginasClase #12 F03!06!20 - UNIDAD III - Auditoria de Compras y PagosJorge VillarrealAún no hay calificaciones

- Soportes ContablesDocumento14 páginasSoportes ContablesSebastian RinconAún no hay calificaciones

- Libro CajaDocumento15 páginasLibro CajaKeren CastroAún no hay calificaciones

- Auditoría Financiera: Cuentas por Cobrar y Procedimientos de AuditoríaDocumento27 páginasAuditoría Financiera: Cuentas por Cobrar y Procedimientos de Auditoríarene araujo mesíaAún no hay calificaciones

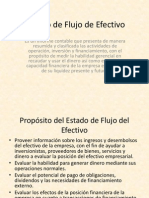

- Estado de Flujo de EfectivoDocumento16 páginasEstado de Flujo de EfectivoLorenita HerreraAún no hay calificaciones

- Compras, Ventas y Sus Cuentas AfinesDocumento10 páginasCompras, Ventas y Sus Cuentas AfinesAlanSunét100% (1)

- 2-Compras, Cuentas Por Pagar y PagosDocumento7 páginas2-Compras, Cuentas Por Pagar y PagosNoe AcuñaAún no hay calificaciones

- Contabilidad Computarizada 4Documento10 páginasContabilidad Computarizada 4Antonio ReyesAún no hay calificaciones

- Cuentas y Doctos Por CobrarDocumento33 páginasCuentas y Doctos Por CobrarJaime CabreraAún no hay calificaciones

- Soportes Contables1Documento28 páginasSoportes Contables1Jesy QuinteroAún no hay calificaciones

- Clase Unidad 1Documento32 páginasClase Unidad 1DavidAún no hay calificaciones

- El PcgeDocumento44 páginasEl Pcgealdo_carpio_1Aún no hay calificaciones

- 15 - Transacciones ComercialesDocumento7 páginas15 - Transacciones ComercialesJulioAún no hay calificaciones

- Cuentas ContablesDocumento19 páginasCuentas ContablesJose Enrique Garcia Lopez100% (1)

- Plan de cuentasDocumento60 páginasPlan de cuentasDiego Jove BetancurAún no hay calificaciones

- Soportes Contables PDFDocumento26 páginasSoportes Contables PDFviviana hernandezAún no hay calificaciones

- Requerimientos de AuditoriaDocumento6 páginasRequerimientos de AuditoriaMagdiel Sánchez100% (1)

- Video ResumenDocumento4 páginasVideo ResumenchuygcompraAún no hay calificaciones

- Dinamica de CuentasDocumento15 páginasDinamica de CuentasAngelica Armas Huaman85% (26)

- Tema 6 Compras VentasDocumento7 páginasTema 6 Compras VentasSoledad Siverio HerreraAún no hay calificaciones

- Tema 1Documento17 páginasTema 1Sergio NovoaAún no hay calificaciones

- Los Soportes de ContabilidadDocumento10 páginasLos Soportes de Contabilidadwildernice258436Aún no hay calificaciones

- Plan de Desarrollo Candelaria - AtlanticoDocumento123 páginasPlan de Desarrollo Candelaria - AtlanticoAugusto MakondoAún no hay calificaciones

- LebrelesDocumento8 páginasLebrelesLisette Velásquez AnticonaAún no hay calificaciones

- MANUAL - ESTUDIANTE - MTAE02 Unidad1Documento50 páginasMANUAL - ESTUDIANTE - MTAE02 Unidad1Paola Gonzalez100% (5)

- El proceso arbitral en GuatemalaDocumento45 páginasEl proceso arbitral en Guatemalajhosua10Aún no hay calificaciones

- 1 - El Curriculo de Dientes de SableDocumento8 páginas1 - El Curriculo de Dientes de SableJavier Mayorga DíazAún no hay calificaciones

- Evidencia 2 - Reporte Sobre La Importancia y La Influencia de Diferentes Organismos en Pro de La Cultura de La PazDocumento4 páginasEvidencia 2 - Reporte Sobre La Importancia y La Influencia de Diferentes Organismos en Pro de La Cultura de La PazAbigailAún no hay calificaciones

- Catalogo Diciembre 2023Documento120 páginasCatalogo Diciembre 2023lacapitalmdpAún no hay calificaciones

- Técnicas de ExpresiónDocumento27 páginasTécnicas de ExpresiónJAvier GarciaAún no hay calificaciones

- Pract. 02 - Raz. VerbalDocumento5 páginasPract. 02 - Raz. VerbalAlejandra DueñasAún no hay calificaciones

- Antognazzi - Los Historiadores y La Historia Que Vivimos. El Atentado A Las Torres Gemelas Visto Desde La Teoria de La HistoriaDocumento17 páginasAntognazzi - Los Historiadores y La Historia Que Vivimos. El Atentado A Las Torres Gemelas Visto Desde La Teoria de La HistoriaCamila MartinezAún no hay calificaciones

- Dialnet Psicologia 5973064 PDFDocumento21 páginasDialnet Psicologia 5973064 PDFmichelle aruquipaAún no hay calificaciones

- Fase 3 - Análisis de La Problemática SocialDocumento5 páginasFase 3 - Análisis de La Problemática SocialDaniela FierroAún no hay calificaciones

- Poderes DOS COLUMNAS - PermisosDocumento4 páginasPoderes DOS COLUMNAS - PermisosNino CopperoAún no hay calificaciones

- Guia Nutricion EnteralDocumento74 páginasGuia Nutricion Enteralc.s.molina100% (8)

- Acto moral: definición, tipos y valor de la conciencia éticaDocumento3 páginasActo moral: definición, tipos y valor de la conciencia éticaAdler Prins NanoAún no hay calificaciones

- El Dia Mas Largo - Cornelius RyanDocumento188 páginasEl Dia Mas Largo - Cornelius Ryanmachinegrs75% (4)

- Caso Aa3Documento7 páginasCaso Aa3Pacho PerezAún no hay calificaciones

- Información EmpresaDocumento3 páginasInformación Empresaalirio Moreno ariñaAún no hay calificaciones

- JUDICIALDocumento62 páginasJUDICIALAlejandra Diaz SebastianiAún no hay calificaciones

- Auditoria Regular Empresa de Aseo JamundiDocumento63 páginasAuditoria Regular Empresa de Aseo Jamundiyessica suarezAún no hay calificaciones

- Reglamento de Administracion de Bienes Incautados, DecomisadosDocumento12 páginasReglamento de Administracion de Bienes Incautados, DecomisadosKrystell Justiniano RoblesAún no hay calificaciones

- Aborto Educación PrimariaDocumento9 páginasAborto Educación PrimariaMariela Vargas0% (2)

- Independencia de Colombia: Actividades de profundización para séptimo gradoDocumento2 páginasIndependencia de Colombia: Actividades de profundización para séptimo gradoZurethDàvilaAún no hay calificaciones

- F2 - Mov. Parabolico IDocumento4 páginasF2 - Mov. Parabolico IPaul RicaldiAún no hay calificaciones

- Shemtov (Mateo) en Hebreo PDFDocumento130 páginasShemtov (Mateo) en Hebreo PDFMaira Alejandra Bedoya100% (3)

- Metodo de WAPPAUS German Eduardo GarciaDocumento5 páginasMetodo de WAPPAUS German Eduardo Garciaalejandro bernalAún no hay calificaciones

- Yanahuara: DomicilioDocumento7 páginasYanahuara: DomicilioJohn EspinozaAún no hay calificaciones

- Ecosistemas de InnovaciónDocumento9 páginasEcosistemas de InnovaciónAngie UrbanoAún no hay calificaciones

- Caso Mónica Aquino. Confirmación de Prisión Preventiva Dr. MudryDocumento2 páginasCaso Mónica Aquino. Confirmación de Prisión Preventiva Dr. MudrySOL SANTA FEAún no hay calificaciones

- Casa de Paz Predica 3Documento2 páginasCasa de Paz Predica 3Comunidad Cristiana LibertadAún no hay calificaciones