También podría gustarte

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Flete CotizacionDocumento3 páginasFlete CotizacionMario PeriAún no hay calificaciones

- Todo Sobre Registro de Compras, Analisis de Cada Columna y Su Incidencia TributariaDocumento8 páginasTodo Sobre Registro de Compras, Analisis de Cada Columna y Su Incidencia TributariaAnaya S. Yack67% (3)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Ejercicios de Productividad Media y GlobalDocumento4 páginasEjercicios de Productividad Media y GlobalCibertel Internet100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Qué Es Un Plan de NegociosDocumento25 páginasQué Es Un Plan de NegociosRommel Rivera100% (2)

- Registro de VentasDocumento10 páginasRegistro de VentasJuan AndreiAún no hay calificaciones

- PETS Instalacion de Malla A TierraDocumento10 páginasPETS Instalacion de Malla A TierraQ Llanos HenryAún no hay calificaciones

- Registro de Ventas e IngresosDocumento9 páginasRegistro de Ventas e IngresosAnaya S. YackAún no hay calificaciones

- 3 V-Comprobantes de PagoDocumento80 páginas3 V-Comprobantes de PagoclarivelAún no hay calificaciones

- Valoración y Liquidación AduaneraDocumento36 páginasValoración y Liquidación Aduanerajheyco0% (1)

- Registro de Compras IDocumento13 páginasRegistro de Compras IMartin Palomino Sayritupac100% (1)

- Registro de ComprasDocumento4 páginasRegistro de ComprasFroylan Agreda LozanoAún no hay calificaciones

- Morton FriedDocumento2 páginasMorton FriedLudmila AquinoAún no hay calificaciones

- T.U.O. de La Ley Del I.G.V. e I.S.C. Reglamento de La Ley Del Igv E IscDocumento49 páginasT.U.O. de La Ley Del I.G.V. e I.S.C. Reglamento de La Ley Del Igv E IscJoSé CArlosAún no hay calificaciones

- Registro de Compras y VentasDocumento12 páginasRegistro de Compras y VentasDannitaBlumenAún no hay calificaciones

- Registro de ComprasDocumento8 páginasRegistro de ComprasDavis ALAún no hay calificaciones

- Monografia Registro de CompraDocumento20 páginasMonografia Registro de Comprashirleyrimac77% (13)

- Registro de Compras y Ventas - Nayely TerronesDocumento13 páginasRegistro de Compras y Ventas - Nayely TerronesDasha ImpresionesAún no hay calificaciones

- Registro de Ventas e Ingresos - LUIS ENRIQUEDocumento8 páginasRegistro de Ventas e Ingresos - LUIS ENRIQUELuis EnriqueAún no hay calificaciones

- Registro de Ventas e IngresosDocumento8 páginasRegistro de Ventas e IngresosGabriel VelásquezAún no hay calificaciones

- Registro de Ventas e IngresosDocumento6 páginasRegistro de Ventas e IngresosArely Marrufo SaldañaAún no hay calificaciones

- S13.s1 REGISTRO DE COMPRAS Y VENTASDocumento30 páginasS13.s1 REGISTRO DE COMPRAS Y VENTASFiorella Calizaya NinaAún no hay calificaciones

- Facturacion Segun Unidad de NegocioDocumento36 páginasFacturacion Segun Unidad de NegocioAntonio SilvaAún no hay calificaciones

- Semana 4 Registro de ComprasDocumento15 páginasSemana 4 Registro de ComprasAlex Mayta TurpoAún no hay calificaciones

- Concepto de Factura FísicaDocumento2 páginasConcepto de Factura Físicayanina aquinoAún no hay calificaciones

- Boletas y FacturasDocumento16 páginasBoletas y FacturasSebastian Rivera YañezAún no hay calificaciones

- Facturacion Segun Unidad de NegocioDocumento31 páginasFacturacion Segun Unidad de NegocioBarbara Barraza CabreraAún no hay calificaciones

- Registro de ComprasDocumento6 páginasRegistro de Comprasyems0288Aún no hay calificaciones

- Contabilidad TuristicaDocumento20 páginasContabilidad TuristicaMiguel A C ChAún no hay calificaciones

- Seaparata #5Documento39 páginasSeaparata #5Nicova MaybraAún no hay calificaciones

- DIAP #13 Derecho Empresarial y ComercialDocumento25 páginasDIAP #13 Derecho Empresarial y ComercialY'ûdîth M-yAún no hay calificaciones

- 8 - Registro de VentasDocumento13 páginas8 - Registro de VentasJuan Jose CaparachinAún no hay calificaciones

- El Registro de VentasDocumento11 páginasEl Registro de VentasRobert DiazAún no hay calificaciones

- Libros ContablesDocumento13 páginasLibros ContablesMireya Moron AquijeAún no hay calificaciones

- Ficha de Estudio-Registro de ComprasDocumento7 páginasFicha de Estudio-Registro de ComprasAntony Ivan Flores PeraltaAún no hay calificaciones

- Libro de Compras y VentasDocumento4 páginasLibro de Compras y Ventasfunveco productosAún no hay calificaciones

- Libros ContablesDocumento33 páginasLibros Contableseliana rojasAún no hay calificaciones

- Instrucciones para llenar el Formulario 29 (F29) de declaración mensual y pago simultáneo de impuestos_ IVA, impuestos adicionales a las ventas, retenciones de impuestos a la renta y pagos provisionales mensuales.pdfDocumento9 páginasInstrucciones para llenar el Formulario 29 (F29) de declaración mensual y pago simultáneo de impuestos_ IVA, impuestos adicionales a las ventas, retenciones de impuestos a la renta y pagos provisionales mensuales.pdfJosé Solorza SánchezAún no hay calificaciones

- Comprobante de VentaDocumento7 páginasComprobante de VentaYahiro VeraAún no hay calificaciones

- Manual f29Documento9 páginasManual f29Claudio Gonzalez RodriguezAún no hay calificaciones

- Libro de Compra y VentasDocumento7 páginasLibro de Compra y VentasWaldemar LaraAún no hay calificaciones

- Manual Contabilidad SimplificadaDocumento21 páginasManual Contabilidad SimplificadavalentinaAún no hay calificaciones

- Deberes Formales Exigidos Por El SENIATDocumento16 páginasDeberes Formales Exigidos Por El SENIATnicerediesAún no hay calificaciones

- Ciclocontable Ingridsem13Documento2 páginasCiclocontable Ingridsem13Ingrid Ipanaqué LamasAún no hay calificaciones

- Caso Auditoria Tributaria GASTOS DE REPRESENTACION - AULA 309Documento14 páginasCaso Auditoria Tributaria GASTOS DE REPRESENTACION - AULA 309Pamella Rodriguez Anaya100% (1)

- Estructura Registro de VentasDocumento1 páginaEstructura Registro de VentasSteveSoriaUmeresAún no hay calificaciones

- Contabilidad, Trabajo GrupalDocumento29 páginasContabilidad, Trabajo GrupalDana PincayAún no hay calificaciones

- Registros de Compras y VentasDocumento13 páginasRegistros de Compras y VentasKEVIN ANTHONY CARRANZA ESPINOZAAún no hay calificaciones

- Ficha Tecnica Ats Nuevo 062013 v1Documento124 páginasFicha Tecnica Ats Nuevo 062013 v1Sobeyda RoseroAún no hay calificaciones

- Ficha Tecnica Ats Nuevo Agosto2013 v1Documento124 páginasFicha Tecnica Ats Nuevo Agosto2013 v1fsamanezAún no hay calificaciones

- Ficha Tecnica AtsDocumento95 páginasFicha Tecnica AtsYuli GonzálezAún no hay calificaciones

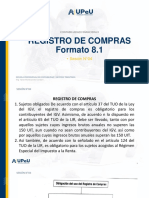

- Formato 8 1Documento2 páginasFormato 8 1Henry GómezAún no hay calificaciones

- Formalidades Del Registro de VentasDocumento8 páginasFormalidades Del Registro de VentasTeodoro Dueñas SernaqueAún no hay calificaciones

- Formalidades A Tener en Cuenta para Llevar El Registro de ComprasDocumento6 páginasFormalidades A Tener en Cuenta para Llevar El Registro de ComprasLeonidas Tineo Bardales100% (1)

- Actividad N.° 15 - Casilleros Del PDT 621Documento5 páginasActividad N.° 15 - Casilleros Del PDT 621Alexis7 Gómez GuillénAún no hay calificaciones

- Monografia Registro de CompraDocumento21 páginasMonografia Registro de CompraMax Oriol Macedo PanaifoAún no hay calificaciones

- Principales Problemas Relacionados Con Comprobantes de Pago y Guías de RemisiónDocumento266 páginasPrincipales Problemas Relacionados Con Comprobantes de Pago y Guías de RemisiónManuel Cueva80% (5)

- Registro de Ventas TeoriaDocumento6 páginasRegistro de Ventas TeoriaMICHAELEV100% (1)

- Guia 1Documento7 páginasGuia 1ximewalAún no hay calificaciones

- Ficha Tecnica AtsDocumento60 páginasFicha Tecnica AtsGaby BolañosAún no hay calificaciones

- Ayuda 621 Igv Renta MensualDocumento21 páginasAyuda 621 Igv Renta MensualJuno VillafuerteAún no hay calificaciones

- Marco Legal de La ContabilidadDocumento4 páginasMarco Legal de La ContabilidadDania Miranda100% (2)

- Grupo #05 - Debito FiscalDocumento10 páginasGrupo #05 - Debito FiscalJean LuisAún no hay calificaciones

- Ajuste Por Inflacion PDFDocumento22 páginasAjuste Por Inflacion PDF21 Brigada de Infantería Ejército BolivarianoAún no hay calificaciones

- Tipos de EmpresaDocumento28 páginasTipos de EmpresaFabiola Maribel Carreño ReyesAún no hay calificaciones

- Seminario de Complementacion Plan de Sesión Practica 10 Marzo 2024Documento1 páginaSeminario de Complementacion Plan de Sesión Practica 10 Marzo 2024Fabiola Maribel Carreño ReyesAún no hay calificaciones

- Manifiesto de CargaDocumento4 páginasManifiesto de CargaFabiola Maribel Carreño ReyesAún no hay calificaciones

- Profroma EditadaDocumento10 páginasProfroma EditadaFabiola Maribel Carreño ReyesAún no hay calificaciones

- Profroma EditadaDocumento10 páginasProfroma EditadaFabiola Maribel Carreño ReyesAún no hay calificaciones

- Clase 3 - Pcga - Principios Contables Generalmente AceptadosDocumento24 páginasClase 3 - Pcga - Principios Contables Generalmente AceptadosFabiola Maribel Carreño ReyesAún no hay calificaciones

- PRESENTACIÓNDocumento13 páginasPRESENTACIÓNFabiola Maribel Carreño ReyesAún no hay calificaciones

- Presentación Informe Financiero Profesional CorporativoDocumento30 páginasPresentación Informe Financiero Profesional CorporativoFabiola Maribel Carreño ReyesAún no hay calificaciones

- Dimencionamiento de Equipos MinerosDocumento8 páginasDimencionamiento de Equipos MinerosJuvenal TiconaAún no hay calificaciones

- Infografía APESEGDocumento1 páginaInfografía APESEGFabiola Maribel Carreño ReyesAún no hay calificaciones

- Reembarque y RemigenDocumento41 páginasReembarque y RemigenFabiola Maribel Carreño ReyesAún no hay calificaciones

- Presentación Propuesta de Marketing Estrategia de Negocio Minimalista MoradoDocumento12 páginasPresentación Propuesta de Marketing Estrategia de Negocio Minimalista MoradoFabiola Maribel Carreño ReyesAún no hay calificaciones

- Dimencionamiento de Equipos MinerosDocumento8 páginasDimencionamiento de Equipos MinerosJuvenal TiconaAún no hay calificaciones

- Metodos de Valoracion AduaneraDocumento32 páginasMetodos de Valoracion AduaneraFabiola Maribel Carreño ReyesAún no hay calificaciones

- Clase 1Documento8 páginasClase 1Fabiola Maribel Carreño ReyesAún no hay calificaciones

- Clase 3 - 2023 II - Principios Contables Generalmente AceptadosDocumento23 páginasClase 3 - 2023 II - Principios Contables Generalmente AceptadosFabiola Maribel Carreño ReyesAún no hay calificaciones

- Valoracion AduaneraDocumento41 páginasValoracion AduaneraFabiola Maribel Carreño ReyesAún no hay calificaciones

- CLASE 5 Los Documentos ComercialesDocumento6 páginasCLASE 5 Los Documentos ComercialesFabiola Maribel Carreño ReyesAún no hay calificaciones

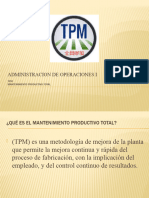

- TPM Clase-2Documento22 páginasTPM Clase-2Fabiola Maribel Carreño ReyesAún no hay calificaciones

- Mantenimiento Productivo Total Clase 4Documento55 páginasMantenimiento Productivo Total Clase 4Fabiola Maribel Carreño ReyesAún no hay calificaciones

- OUTSOURCINGDocumento8 páginasOUTSOURCINGFabiola Maribel Carreño ReyesAún no hay calificaciones

- Agentes Internacionales de Carga y Su Importancia en La Cadena de ValorDocumento32 páginasAgentes Internacionales de Carga y Su Importancia en La Cadena de ValorFabiola Maribel Carreño ReyesAún no hay calificaciones

- Criterios Clasificacion Arancelaria Mercancias 2021 Principal KeywordDocumento25 páginasCriterios Clasificacion Arancelaria Mercancias 2021 Principal KeywordFabiola Maribel Carreño ReyesAún no hay calificaciones

- Logistica InternacionalDocumento33 páginasLogistica InternacionalCarmen AtahualpaAún no hay calificaciones

- Estrategias de Cadena de SuministroDocumento63 páginasEstrategias de Cadena de SuministroSandra HinostrozaAún no hay calificaciones

- Logística Grupo 2Documento8 páginasLogística Grupo 2Fabiola Maribel Carreño ReyesAún no hay calificaciones

- Definición de Comercio en DerechoDocumento6 páginasDefinición de Comercio en DerechoAdhemar SandovalAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDADES ESPECIALES - (GRUPO B01)Documento8 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDADES ESPECIALES - (GRUPO B01)paula cabrera100% (1)

- Taller de Aplicación en El Aula JulioDocumento2 páginasTaller de Aplicación en El Aula JulioJuce ZaveAún no hay calificaciones

- Informe 005 Requerimiento de Servicio de Topografo DaphDocumento3 páginasInforme 005 Requerimiento de Servicio de Topografo DaphJonatas Fagundes ZezeAún no hay calificaciones

- Contabilidad 2Documento12 páginasContabilidad 2Andres Ras100% (1)

- Semana 3 Desarrollo de La Clase Semana 3 Crecimiento SostenibleDocumento13 páginasSemana 3 Desarrollo de La Clase Semana 3 Crecimiento SostenibleRoger YepezAún no hay calificaciones

- Resumen Tema 3 y 4Documento17 páginasResumen Tema 3 y 4vallesandy03Aún no hay calificaciones

- Examen Final de Legislacion Tributaria Ano 2021.1Documento4 páginasExamen Final de Legislacion Tributaria Ano 2021.1Daniela MarcosAún no hay calificaciones

- UBI InfogramaDocumento1 páginaUBI InfogramaPablo Javier RodriguezAún no hay calificaciones

- Entrega 2 Semana 5 Macroeconomia DinamicaDocumento29 páginasEntrega 2 Semana 5 Macroeconomia DinamicasebastianAún no hay calificaciones

- Ley de Promocion de La Gestion Sostenible de Los Pastos Natu Ley N 31804 2191763 1Documento1 páginaLey de Promocion de La Gestion Sostenible de Los Pastos Natu Ley N 31804 2191763 1Kenxiito TaipeAún no hay calificaciones

- Tercera Prueba de Avance de Ciencias Naturales - 9º GradoDocumento2 páginasTercera Prueba de Avance de Ciencias Naturales - 9º GradoAarmandito CruzzAún no hay calificaciones

- Informe de Fiscal Ot N°1 - Arq - AltamiranoDocumento16 páginasInforme de Fiscal Ot N°1 - Arq - AltamiranoJose Antonio PérezAún no hay calificaciones

- Clase 4 Guía de Trabajo RealDocumento6 páginasClase 4 Guía de Trabajo RealBelén EsquivelAún no hay calificaciones

- Quiz 1 Cooperacion InternacionalDocumento5 páginasQuiz 1 Cooperacion InternacionalNancy riveraAún no hay calificaciones

- Matemática FinancieraDocumento7 páginasMatemática FinancieraVanessa BasurtoAún no hay calificaciones

- Ejemplo ABCDocumento13 páginasEjemplo ABCMariaAún no hay calificaciones

- Bwwinterfaz ConsultaPrograma - Repor Aranceles1Documento10 páginasBwwinterfaz ConsultaPrograma - Repor Aranceles1Miguel Eduardo AlbrichAún no hay calificaciones

- Factura-Proforma TecladoDocumento1 páginaFactura-Proforma TecladoedutrerasAún no hay calificaciones

- CUA CP CFC - SVRDocumento18 páginasCUA CP CFC - SVRViviana CortesAún no hay calificaciones

- Proceso de Produccion Artesanal Del Tabique RojoDocumento13 páginasProceso de Produccion Artesanal Del Tabique RojoManuel GarridoAún no hay calificaciones

- Dolor de Muela y CreenciaDocumento5 páginasDolor de Muela y CreenciaCarmen Lopez33% (3)

- Ace010318tabmex349 PDFDocumento5 páginasAce010318tabmex349 PDFPatron MixAún no hay calificaciones

- Caso Cementos PacasmayoDocumento7 páginasCaso Cementos PacasmayoJOSSELIN SUSAN NUÑEZ RAMOSAún no hay calificaciones

- Tarea 4 Mercantil UTICDocumento2 páginasTarea 4 Mercantil UTICErwen WerefoxAún no hay calificaciones

- Relaciones Interorganizacinales 4Documento31 páginasRelaciones Interorganizacinales 4Tnte. Andres Fabricio Valencia MoraAún no hay calificaciones