También podría gustarte

- Impuesto ConceptoDocumento9 páginasImpuesto ConceptoRafael CarsolioAún no hay calificaciones

- Funciones de Los ImpuestosDocumento4 páginasFunciones de Los ImpuestosMarito Frank PepeAún no hay calificaciones

- ImpuestosDocumento7 páginasImpuestosJose Pulgar FloresAún no hay calificaciones

- ImpuestoDocumento6 páginasImpuestoMozi BergaraAún no hay calificaciones

- Finalidades FiscalesDocumento5 páginasFinalidades FiscalesAngie ElizaldezAún no hay calificaciones

- ImpuestoDocumento12 páginasImpuestoDerwin Varela CarrilloAún no hay calificaciones

- Caracteristicas de Los Elementos de Los ImpuestosDocumento3 páginasCaracteristicas de Los Elementos de Los ImpuestosJose B. GarcíaAún no hay calificaciones

- ImpuestosDocumento20 páginasImpuestoskrismery0% (1)

- Exposicion Diferencia Entre Tributo e ImpuestoDocumento22 páginasExposicion Diferencia Entre Tributo e ImpuestoManuelDiazNavarro0% (2)

- ELECTIVA IntensivoDocumento23 páginasELECTIVA IntensivoYanie RodríguezAún no hay calificaciones

- Investigación Eco para No EconomistasDocumento6 páginasInvestigación Eco para No EconomistasJoshua MatusAún no hay calificaciones

- Resumen Los Impuestos Contabilidad en Las OrganizacionesDocumento2 páginasResumen Los Impuestos Contabilidad en Las OrganizacionesALEX CABRERAAún no hay calificaciones

- El TributoDocumento14 páginasEl TributoTecnology JonahAún no hay calificaciones

- Guía de Aprendizaje 3Documento19 páginasGuía de Aprendizaje 3Diego Bustos González100% (4)

- Impuesto 2 Juan AceroDocumento9 páginasImpuesto 2 Juan Acerojuan aceroAún no hay calificaciones

- Elementos Del ImpuestoDocumento4 páginasElementos Del ImpuestoAndres AlejandroAún no hay calificaciones

- Unidad 4 ImpuestosDocumento11 páginasUnidad 4 ImpuestosLUIS ANGEL MEJIA ALVARADOAún no hay calificaciones

- El ImpuestoDocumento6 páginasEl ImpuestoEmanuel RamirezAún no hay calificaciones

- Tipos de Tributos en VzlaDocumento31 páginasTipos de Tributos en VzlaBelkis CalzadillaAún no hay calificaciones

- El TributoDocumento4 páginasEl TributoBest PayAún no hay calificaciones

- Clasificación y Definición de Los ImpuestosDocumento17 páginasClasificación y Definición de Los ImpuestosLeonalda EugeniaAún no hay calificaciones

- Clasificación de Los ImpuestosDocumento5 páginasClasificación de Los ImpuestosyusneiderAún no hay calificaciones

- Fundamentos Del Derecho TributarioDocumento7 páginasFundamentos Del Derecho TributarioTatiana GonzalezAún no hay calificaciones

- Cultura TributariaDocumento7 páginasCultura Tributariacesar100% (1)

- 2 Resumen ExamenDocumento5 páginas2 Resumen Examenvale83320Aún no hay calificaciones

- Tributos y Tributacion AduaneraDocumento17 páginasTributos y Tributacion AduaneraAngela Lanoy100% (1)

- Tipos impuestos directos e indirectosDocumento6 páginasTipos impuestos directos e indirectoslisandrenAún no hay calificaciones

- Aspectos Generales Del Impuesto Sobre Utilidades y Sobre Ingresos PersonalesDocumento5 páginasAspectos Generales Del Impuesto Sobre Utilidades y Sobre Ingresos PersonalesRuby Vasquez SilvaAún no hay calificaciones

- Actividad 4 Taller - Unidad 2 TRIBUTARIA I GENERALIDADES DEL SISTEMA TRIBUTARIO PDFDocumento10 páginasActividad 4 Taller - Unidad 2 TRIBUTARIA I GENERALIDADES DEL SISTEMA TRIBUTARIO PDFDaniel Felipe RochaAún no hay calificaciones

- Derecho TributarioDocumento26 páginasDerecho TributariosamyAún no hay calificaciones

- Exposicion Derecho FiscalDocumento12 páginasExposicion Derecho FiscalAnallely CanalesAún no hay calificaciones

- impuesto trabajoDocumento5 páginasimpuesto trabajoynesmar1987Aún no hay calificaciones

- TributoDocumento10 páginasTributoRICABORREAún no hay calificaciones

- Unidad 6 - Fundamentos de La ImposicionDocumento4 páginasUnidad 6 - Fundamentos de La ImposicionSofía Anabel RodriguezAún no hay calificaciones

- Tributacion CiudadanaDocumento3 páginasTributacion CiudadanaLeonardo Salazar40% (5)

- TributarioDocumento7 páginasTributarioRafaelAún no hay calificaciones

- Tributos y Obligacion T.Documento12 páginasTributos y Obligacion T.Dany Kamila PinedaAún no hay calificaciones

- Preguntas TributarioDocumento10 páginasPreguntas TributarioMaria IncioAún no hay calificaciones

- Cuestionario ImpuestosDocumento9 páginasCuestionario ImpuestosPaula ValderramaAún no hay calificaciones

- Taller TributosDocumento6 páginasTaller TributosSoffy QuinteroAún no hay calificaciones

- Impuestos - Negocios y Corporaciones - ConceptosDocumento6 páginasImpuestos - Negocios y Corporaciones - Conceptostania frutosAún no hay calificaciones

- TributariaDocumento6 páginasTributariaPipe RodriguezAún no hay calificaciones

- Practica FinalDocumento10 páginasPractica FinalStephania Rodriguez CorderoAún no hay calificaciones

- Ingresos PublicosDocumento9 páginasIngresos PublicosMariana RojasAún no hay calificaciones

- Pasivos CiertosDocumento8 páginasPasivos CiertosOriana IognaAún no hay calificaciones

- Obligaciones tributarias y sus elementos esencialesDocumento8 páginasObligaciones tributarias y sus elementos esencialesMARIA CONCEPCION MUTISAún no hay calificaciones

- Derecho tributario ecuatorianoDocumento34 páginasDerecho tributario ecuatorianoTrajanoAún no hay calificaciones

- Clases de Tributos de GuatemalaDocumento4 páginasClases de Tributos de GuatemalaJosé Julio Samayoa Sandoval75% (4)

- Derecho TributarioDocumento22 páginasDerecho Tributariosarita gomezAún no hay calificaciones

- Definición Basica Del ISLR, Tributacion Directa y IndirectaDocumento7 páginasDefinición Basica Del ISLR, Tributacion Directa y IndirectaCarolina Mendoza Rivas0% (1)

- Examen Derecho TributarioDocumento84 páginasExamen Derecho TributarioSebastian VargasAún no hay calificaciones

- Sistema Tributario DominicanoDocumento16 páginasSistema Tributario DominicanoYonathan CampusanoAún no hay calificaciones

- Tipos de TributosDocumento3 páginasTipos de TributosGAMBOA DIAZ BIBI YERITHSAAún no hay calificaciones

- Tarea 1 Tributacion e Impuestos Sobre La Renta IDocumento11 páginasTarea 1 Tributacion e Impuestos Sobre La Renta IScarlet Perez SeverinoAún no hay calificaciones

- Derecho Tributario - MontecinosDocumento305 páginasDerecho Tributario - MontecinospablonomadaAún no hay calificaciones

- Lic. NeiraDocumento6 páginasLic. NeiraAndrea Gamez VazquezAún no hay calificaciones

- Bolilla 11Documento10 páginasBolilla 11taticaiAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- GuíaBurros: Diccionario Declaración de la Renta: Conoce todos los términos y conceptos y no pagues de másDe EverandGuíaBurros: Diccionario Declaración de la Renta: Conoce todos los términos y conceptos y no pagues de másAún no hay calificaciones

- 24 - Ley de Titulos y Valores 2 - BoliviaDocumento20 páginas24 - Ley de Titulos y Valores 2 - BolivialeidyAún no hay calificaciones

- Tema IV - NutriciónDocumento2 páginasTema IV - NutriciónleidyAún no hay calificaciones

- Fechas CivicasDocumento15 páginasFechas CivicasleidyAún no hay calificaciones

- Tema VII - NutricionDocumento2 páginasTema VII - NutricionleidyAún no hay calificaciones

- Tema V - NutriciónDocumento2 páginasTema V - NutriciónleidyAún no hay calificaciones

- Tema II NutriciónDocumento2 páginasTema II NutriciónleidyAún no hay calificaciones

- Tema I NutriciónDocumento2 páginasTema I NutriciónleidyAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralCristian Danilo FuentesAún no hay calificaciones

- Conciliación bancaria y registros contablesDocumento4 páginasConciliación bancaria y registros contablesleidyAún no hay calificaciones

- Encuestas en RedDocumento8 páginasEncuestas en RedleidyAún no hay calificaciones

- Practica Teórica Tema 1Documento1 páginaPractica Teórica Tema 1leidyAún no hay calificaciones

- 01 - Repaso Del Verbo TO BE PDFDocumento4 páginas01 - Repaso Del Verbo TO BE PDFleidyAún no hay calificaciones

- Bolivia Vs VenezuelaDocumento4 páginasBolivia Vs VenezuelaleidyAún no hay calificaciones

- Bloc2 PDFDocumento52 páginasBloc2 PDFmarcksmith115Aún no hay calificaciones

- Sistemas AdministrativosDocumento6 páginasSistemas AdministrativosleidyAún no hay calificaciones

- Aecem Libro Blanco Comercio ElectronicoDocumento77 páginasAecem Libro Blanco Comercio ElectronicoGavi Perez Aquino100% (1)

- FodaDocumento7 páginasFodaSandra Raico VasquezAún no hay calificaciones

- Chickens KingdomDocumento21 páginasChickens Kingdomleidy67% (3)

- Los Sistemas en La EmpresaDocumento5 páginasLos Sistemas en La EmpresaleidyAún no hay calificaciones

- OrganizaciónSistemaDocumento3 páginasOrganizaciónSistemaleidyAún no hay calificaciones

- Empresa Como SistemaDocumento22 páginasEmpresa Como SistemaleidyAún no hay calificaciones

- Sociologia-Cap Ii y IiiDocumento36 páginasSociologia-Cap Ii y Iiileidy0% (1)

- Info-Emile DurkheimDocumento9 páginasInfo-Emile DurkheimleidyAún no hay calificaciones

- Uso de Los OrganigramasDocumento1 páginaUso de Los OrganigramasleidyAún no hay calificaciones

- Diagnostico del Municipio de BauresDocumento45 páginasDiagnostico del Municipio de Bauresleidy100% (1)

- Educacion Ambiental Sobre La DeforestacionDocumento19 páginasEducacion Ambiental Sobre La DeforestacionleidyAún no hay calificaciones

- Adm Gral-Tema 2Documento58 páginasAdm Gral-Tema 2leidyAún no hay calificaciones

- Arte Rupestre en Las Provincias de BoliviaDocumento2 páginasArte Rupestre en Las Provincias de BolivialeidyAún no hay calificaciones

- Práctica 1 Macroeconomía I - 2020Documento3 páginasPráctica 1 Macroeconomía I - 2020leidyAún no hay calificaciones

- Aca 1 Procedimientos TributariosDocumento9 páginasAca 1 Procedimientos TributariosBrandonGarzonParraAún no hay calificaciones

- Codigos Tributarios SUNAT ExcelDocumento8 páginasCodigos Tributarios SUNAT ExceljennifersAún no hay calificaciones

- F29 Caso Xxpractico1Documento14 páginasF29 Caso Xxpractico1Raphaella Villegas CaqueoAún no hay calificaciones

- El IvaDocumento17 páginasEl IvaManuel ArconesAún no hay calificaciones

- Retenciones en La FuenteDocumento15 páginasRetenciones en La FuenteOrlando Aragonés GarcíaAún no hay calificaciones

- Hugo de Marco - Imposición Al ConsumoDocumento18 páginasHugo de Marco - Imposición Al ConsumoLautaro Agustin MusianiAún no hay calificaciones

- ISR2019pagosprovisionalesDocumento4 páginasISR2019pagosprovisionalesADRIANAAún no hay calificaciones

- 202 - 2P - 2023 AbastosDocumento3 páginas202 - 2P - 2023 AbastosgestioninmobiliariavictorAún no hay calificaciones

- Ejercicios. Iva RetefuenteDocumento11 páginasEjercicios. Iva RetefuenteGuisselly PaezAún no hay calificaciones

- Casos Practicos de Renta de PrimeraDocumento3 páginasCasos Practicos de Renta de PrimeraAnonymous AG7LanxO9mAún no hay calificaciones

- Evaluación Unidad 3 Regimen Fiscal de La EmpresaDocumento7 páginasEvaluación Unidad 3 Regimen Fiscal de La EmpresaAlmorehin100% (2)

- Efectos Del Impuesto A La Renta 1 PDFDocumento6 páginasEfectos Del Impuesto A La Renta 1 PDFHaydi Tavara SiancasAún no hay calificaciones

- Ejercicios ContabilidadDocumento137 páginasEjercicios ContabilidadBernabe TahuaAún no hay calificaciones

- Manual Impuesto A La Renta Garcia MullinDocumento211 páginasManual Impuesto A La Renta Garcia MullinEmely100% (1)

- SUNAT PDT IGV-RENTA MENSUALDocumento4 páginasSUNAT PDT IGV-RENTA MENSUALBerly Edson Prieto SantosAún no hay calificaciones

- ErrorPDT621178o del Código Tributario (por cifras o datos falsosDocumento3 páginasErrorPDT621178o del Código Tributario (por cifras o datos falsosGlicecita QuenTaAún no hay calificaciones

- ImpuestoRentaPeruDocumento14 páginasImpuestoRentaPeruLucy SalinasAún no hay calificaciones

- 15v Boletin 22-21Documento40 páginas15v Boletin 22-21Jose Luis Cazas MamaniAún no hay calificaciones

- Ejemplos de Sujetos Activos y Pasivos en Derecho Fiscal y ContableDocumento6 páginasEjemplos de Sujetos Activos y Pasivos en Derecho Fiscal y ContableHECTOR MIGUELAún no hay calificaciones

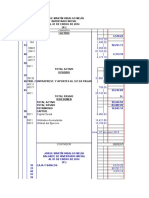

- Formulario-400-V5 RecDocumento2 páginasFormulario-400-V5 RecFranz Cadima VasquezAún no hay calificaciones

- Indicadores Empresa Textiles Fabricatos Tejicondor S.ADocumento39 páginasIndicadores Empresa Textiles Fabricatos Tejicondor S.AElizabeth Mahecha PerezAún no hay calificaciones

- Divas Spa compras 2021Documento91 páginasDivas Spa compras 2021cyber casanovaAún no hay calificaciones

- Recuperación - Primera Actividad PracticaDocumento2 páginasRecuperación - Primera Actividad PracticaJosé Daniel Cossio ArangoAún no hay calificaciones

- Retencion Del Impuesto A La Renta de 5ta CategoriaDocumento4 páginasRetencion Del Impuesto A La Renta de 5ta CategoriaJavier Radamel PacoAún no hay calificaciones

- Liquidacion de RetefuenteDocumento19 páginasLiquidacion de RetefuenteJulieth CatañoAún no hay calificaciones

- Cuestionario Leyes Tributarias - ResueltoDocumento6 páginasCuestionario Leyes Tributarias - ResueltoWandre33aAún no hay calificaciones

- A-1703 Sem 5Documento3 páginasA-1703 Sem 5MARIANA NAVAAún no hay calificaciones

- Euvj760319cpa A 22253 Sto180426744Documento1 páginaEuvj760319cpa A 22253 Sto180426744SUPERVISOR DE CREDITO PLAYA DEL CARMENAún no hay calificaciones

- 2023 05 08 09 - 21 - 51 - 764 PDFDocumento3 páginas2023 05 08 09 - 21 - 51 - 764 PDFnickford28aAún no hay calificaciones

- Recibo de Nómina: Instituto de Salud Del Estado de MexicoDocumento2 páginasRecibo de Nómina: Instituto de Salud Del Estado de MexicoLizbeth CoronaAún no hay calificaciones