También podría gustarte

- Analisis Vertical y HorizontalDocumento11 páginasAnalisis Vertical y Horizontalamelia bueno100% (3)

- Evidencia 1 Analisis de La Informacion FinacieraDocumento10 páginasEvidencia 1 Analisis de La Informacion FinacieraPolet GonzalezAún no hay calificaciones

- Fundamentos de Contabilidad - Tipo ADocumento6 páginasFundamentos de Contabilidad - Tipo Aeldia100% (1)

- Repaso de Finanzas IDocumento63 páginasRepaso de Finanzas IIvano BoffelliAún no hay calificaciones

- Estudio de CasoDocumento12 páginasEstudio de Casofernanda contreras100% (1)

- U5 - Análisis de Estados Financieros y Flujo de CajaDocumento48 páginasU5 - Análisis de Estados Financieros y Flujo de CajaBladimir FSAún no hay calificaciones

- Texto RatiosDocumento5 páginasTexto RatiosSheyla Dominguez MirandaAún no hay calificaciones

- Lectura ANALISIS FINANCIERO EMPRESA 1Documento2 páginasLectura ANALISIS FINANCIERO EMPRESA 1Charito Aliaga PiñasAún no hay calificaciones

- 3Documento13 páginas3Jorge Sanchez BenitesAún no hay calificaciones

- Informe Gerencial Electrificadora Del HuilaDocumento11 páginasInforme Gerencial Electrificadora Del HuilaAndres 8710Aún no hay calificaciones

- Guia de AnalisisDocumento11 páginasGuia de AnalisisCarolina CamposAún no hay calificaciones

- 2 - PMP - Semana 3Documento36 páginas2 - PMP - Semana 3javie huaypumaAún no hay calificaciones

- Pa2 - AlicorDocumento14 páginasPa2 - AlicorLuz Maria Zaldivar VegaAún no hay calificaciones

- Ef6000 G5Documento23 páginasEf6000 G5Nicole ValenciaAún no hay calificaciones

- Resuelta Actividad Adicional Sesión 14Documento17 páginasResuelta Actividad Adicional Sesión 1476091367Aún no hay calificaciones

- Clase 1 Contabilidad y Finanzas AlumnosDocumento52 páginasClase 1 Contabilidad y Finanzas AlumnosMaria Paz BerriosAún no hay calificaciones

- TallernennExcell 8162d571fd3c187Documento7 páginasTallernennExcell 8162d571fd3c187Diane LopezAún no hay calificaciones

- Segunda Entrega Evaluación de Proyectos.Documento15 páginasSegunda Entrega Evaluación de Proyectos.Diana PeñaAún no hay calificaciones

- Análisis Financiero.Documento31 páginasAnálisis Financiero.Isnelda Saucedo CabreraAún no hay calificaciones

- Clase N4 24146553Documento62 páginasClase N4 24146553RacsoftAún no hay calificaciones

- Administracion Financiera-Karla VelasquezDocumento11 páginasAdministracion Financiera-Karla VelasquezSamantha Velasquez CastroAún no hay calificaciones

- Nccu-226 Trabajo FinalDocumento6 páginasNccu-226 Trabajo FinalMaria Fernanda Silupu Guerrero100% (1)

- A1 LamcDocumento3 páginasA1 LamcLeo MartinezAún no hay calificaciones

- Unidad 1 La Contabilidad Como Sistema de InformacionDocumento72 páginasUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosAún no hay calificaciones

- Lnthos06a1m - Analisis de Estados Financieros - S-9 - RBGDocumento19 páginasLnthos06a1m - Analisis de Estados Financieros - S-9 - RBGOmar SeguraAún no hay calificaciones

- Analisis en La Presentacion y Exposicion de EeffDocumento32 páginasAnalisis en La Presentacion y Exposicion de Eeffzahory35Aún no hay calificaciones

- Ratios Financieros - Ratios de Liquidez, Ratios de Rentabilidad ESTUDIANTESDocumento26 páginasRatios Financieros - Ratios de Liquidez, Ratios de Rentabilidad ESTUDIANTESTREISSY ISABEL VARGAS GARCIAAún no hay calificaciones

- Paf Grupo Cerro VerdeDocumento11 páginasPaf Grupo Cerro VerdeLuz Maria Zaldivar VegaAún no hay calificaciones

- Capítulo II - Análisis Financiero. Prof. Esmil PichardoDocumento38 páginasCapítulo II - Análisis Financiero. Prof. Esmil PichardoRafael nuñezAún no hay calificaciones

- 2023 Evaluación Final AnalisisDocumento22 páginas2023 Evaluación Final AnalisisJenifer Judith Rosales PereyraAún no hay calificaciones

- Aplicación Del Análisis e Interpretación de Los Estados FinancierosDocumento5 páginasAplicación Del Análisis e Interpretación de Los Estados FinancierosRosa María ZárateAún no hay calificaciones

- Examen Final Auditoria Financiera IDocumento6 páginasExamen Final Auditoria Financiera IDeysi CarrilloAún no hay calificaciones

- Tercera Tarea - Eje 3 - Gestión Financiera 2Documento12 páginasTercera Tarea - Eje 3 - Gestión Financiera 2Nelson Enrique Venegas RodriguezAún no hay calificaciones

- Examen Parcial Lab. Contable IIIDocumento11 páginasExamen Parcial Lab. Contable IIIElmer TorreAún no hay calificaciones

- U3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalDocumento26 páginasU3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalGuido Alvaro CalleAún no hay calificaciones

- S08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Documento55 páginasS08.s1 Equilibrio Económico Financiero de La Empresa (Autoguardado)Angelica ChávezAún no hay calificaciones

- Analisis de Eeff Empresa MaldonadoDocumento4 páginasAnalisis de Eeff Empresa Maldonadodavid cuti torres100% (1)

- Hoja de Trabajo Caso Integral para Aula Virtual EMBA - Escenario - 5Documento50 páginasHoja de Trabajo Caso Integral para Aula Virtual EMBA - Escenario - 5LIMAAún no hay calificaciones

- Caso Practico - Analisis de EeffDocumento13 páginasCaso Practico - Analisis de EeffElizabeth Conde RamosAún no hay calificaciones

- Analisis FinancieroDocumento53 páginasAnalisis FinancieroElisban Calcina CcariAún no hay calificaciones

- Analisis de Informacion Financiera 5Documento11 páginasAnalisis de Informacion Financiera 5Risainy PeñaAún no hay calificaciones

- PresentaciónDocumento25 páginasPresentación4kgy4nghp7Aún no hay calificaciones

- Actividades Sesión 14 RESUELTODocumento18 páginasActividades Sesión 14 RESUELTO76091367Aún no hay calificaciones

- Analisis IntegralDocumento23 páginasAnalisis IntegralThu Niñithaw Tlawizaz Pinedo RodriguezAún no hay calificaciones

- C&E Ratios de LiquidezDocumento8 páginasC&E Ratios de LiquidezJuan AraujoAún no hay calificaciones

- Aei - Sesión 10 - Eva - Ebitda - Casos Prácticos EnunciadoDocumento7 páginasAei - Sesión 10 - Eva - Ebitda - Casos Prácticos EnunciadoJunior Cristian Canduelas EspinozaAún no hay calificaciones

- Analisis de Los Estados FinancierosDocumento12 páginasAnalisis de Los Estados FinancierosPriscila JaramilloAún no hay calificaciones

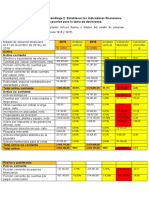

- Actividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesDocumento15 páginasActividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesNatalia RoseroAún no hay calificaciones

- Actividad de Aprendizaje 3 MoisesDocumento6 páginasActividad de Aprendizaje 3 MoisesMoisés ElíasAún no hay calificaciones

- Quinde Ariana If T6Documento36 páginasQuinde Ariana If T6Ariana QuindeAún no hay calificaciones

- Evaluacion Final Fundamentos de Contabilidad VV2Documento4 páginasEvaluacion Final Fundamentos de Contabilidad VV2Good JobAún no hay calificaciones

- ANEEFF Sem09 y 10 Ratios FinancierosDocumento35 páginasANEEFF Sem09 y 10 Ratios FinancierosJackelin EscobarAún no hay calificaciones

- Actividad de Aprendizaje 2Documento5 páginasActividad de Aprendizaje 2algeidys tapia acosta100% (1)

- T3 Finanzas Grup. 8 EXCELDocumento21 páginasT3 Finanzas Grup. 8 EXCELalex paulAún no hay calificaciones

- Situacion Financiera ContabilidadDocumento28 páginasSituacion Financiera Contabilidadvalentina rinconAún no hay calificaciones

- UF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialDe EverandUF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Vuélvete un maestro planificador del presupuesto empresarialDe EverandVuélvete un maestro planificador del presupuesto empresarialAún no hay calificaciones

- ACT2 Ventas Cabello Quispe Saack JuniorDocumento10 páginasACT2 Ventas Cabello Quispe Saack JuniorSaack Junior CabelloAún no hay calificaciones

- T2.Resolucion de Conflictos - Grupo13Documento3 páginasT2.Resolucion de Conflictos - Grupo13Saack Junior CabelloAún no hay calificaciones

- Finanzas Trabajo de GuiaDocumento100 páginasFinanzas Trabajo de GuiaSaack Junior CabelloAún no hay calificaciones

- Briones Espinoza Sheyla EsperanzaDocumento21 páginasBriones Espinoza Sheyla EsperanzaSaack Junior CabelloAún no hay calificaciones

- T2 - GrupoDocumento19 páginasT2 - GrupoSaack Junior CabelloAún no hay calificaciones

- Tercera Practica CalificadaDocumento1 páginaTercera Practica CalificadaJhosep Palomino BustinzaAún no hay calificaciones

- Magne y Nina 2017Documento121 páginasMagne y Nina 2017Ruben Juan Apaza FloresAún no hay calificaciones

- Pre Tarea - Reconocimiento Del Curso - Entrega de La ActividadDocumento7 páginasPre Tarea - Reconocimiento Del Curso - Entrega de La ActividadMiguel Angel Giralfo LondoñoAún no hay calificaciones

- Nerio Perera-Ev. Sumativa 3 - Contabilidad de Costos I.Documento14 páginasNerio Perera-Ev. Sumativa 3 - Contabilidad de Costos I.Nerio Emilio pereraAún no hay calificaciones

- 3 Empresas Mision y VisionDocumento2 páginas3 Empresas Mision y Visionaldo andres75% (4)

- Capitulo Uno Del La Revolucion IndustrialDocumento12 páginasCapitulo Uno Del La Revolucion IndustrialSandra GuerreroAún no hay calificaciones

- Mercado de Capitales y Portafolios de InversionDocumento50 páginasMercado de Capitales y Portafolios de InversionDANIEL JULIO CASTRO PÉREZAún no hay calificaciones

- Eeff y RatiosDocumento29 páginasEeff y RatiosHenry CardenasAún no hay calificaciones

- Formato Valuacion ModeloDocumento37 páginasFormato Valuacion ModeloRaquel PadillaAún no hay calificaciones

- PDF Boletaeb01 5610753175976Documento1 páginaPDF Boletaeb01 5610753175976Margoth DiazAún no hay calificaciones

- OP - Pets.110 Cambio de Soporte de Faja Transportadora Rev. 01Documento7 páginasOP - Pets.110 Cambio de Soporte de Faja Transportadora Rev. 01Angel Ramiro Osco TelloAún no hay calificaciones

- S06.s1 - ELASTICIDAD DEMANDADocumento32 páginasS06.s1 - ELASTICIDAD DEMANDALucero LuAún no hay calificaciones

- Gestión Deportiva IIDocumento4 páginasGestión Deportiva IIalexis gonzalez perniaAún no hay calificaciones

- Costos de Produccion Empresa SorgoDocumento1 páginaCostos de Produccion Empresa SorgoFabio Andres T. GilAún no hay calificaciones

- Trabajo Colaborativo Microeconomia Entrega 1Documento3 páginasTrabajo Colaborativo Microeconomia Entrega 1Viviana Vivi Kdna100% (1)

- Guía CAS SEMANA 3Documento4 páginasGuía CAS SEMANA 3ALDO CESAR MACEDO GARCIAAún no hay calificaciones

- PP1 Enunciado - Casos Practicos Propuestos para Determinar Situacion Economica y FinancieraDocumento2 páginasPP1 Enunciado - Casos Practicos Propuestos para Determinar Situacion Economica y FinancieraLópez LandoAún no hay calificaciones

- Solucion Caso Practico Unidad 2 Microeconomia PDFDocumento13 páginasSolucion Caso Practico Unidad 2 Microeconomia PDFdaniel carvajalAún no hay calificaciones

- ACT. MARTES 9 DE NOVIEMBRE MateDocumento5 páginasACT. MARTES 9 DE NOVIEMBRE MateAlisson MartinezAún no hay calificaciones

- Nomu2042n - 2023-10-20T135327.768Documento17 páginasNomu2042n - 2023-10-20T135327.768Jhon Fredy Perez ReyesAún no hay calificaciones

- Caracterizacion de Las Fases Del Ciclo de Vida de Su Producto o ServicioDocumento2 páginasCaracterizacion de Las Fases Del Ciclo de Vida de Su Producto o ServicioDanny DiazAún no hay calificaciones

- Actividad 5 - Políticas Contables, Contabilidad IVDocumento21 páginasActividad 5 - Políticas Contables, Contabilidad IVKelly NariñoAún no hay calificaciones

- Parcial Otranto Altillo ContabilidadDocumento2 páginasParcial Otranto Altillo ContabilidadCecilia Rodriguez RuizAún no hay calificaciones

- BE1170Documento1 páginaBE1170Zio MolinariAún no hay calificaciones

- Cuando Un Monopolio Natural Debe Ser ReguladoDocumento104 páginasCuando Un Monopolio Natural Debe Ser ReguladoCésar Chávez La RosaAún no hay calificaciones

- Muebles de Exportacion Ltda. Balance General (Miles $) Activo Analisis VerticalDocumento2 páginasMuebles de Exportacion Ltda. Balance General (Miles $) Activo Analisis VerticaldiatronivAún no hay calificaciones

- DerivadosDocumento3 páginasDerivadosana maria mendezAún no hay calificaciones

- Examen Final 1 IntentoDocumento6 páginasExamen Final 1 IntentoNancy Viviana CardonaAún no hay calificaciones

- Las ConsignacionesDocumento4 páginasLas ConsignacionesAliah JimenezAún no hay calificaciones

- Rut El Zarzal S.A.Documento7 páginasRut El Zarzal S.A.Johana Alexandra RuizAún no hay calificaciones