También podría gustarte

- Modelo Excepcion LitispendenciaDocumento4 páginasModelo Excepcion LitispendenciaJurídico VABAún no hay calificaciones

- Demanda de inclusión de herederoDocumento3 páginasDemanda de inclusión de herederoWindor Andres Aguado Saldaña100% (3)

- Constituciones fundacionales de El Salvador de 1824De EverandConstituciones fundacionales de El Salvador de 1824Aún no hay calificaciones

- Escrito Inicial de Divorcio Administrativo: Régimen de Sociedad ConyugalDocumento3 páginasEscrito Inicial de Divorcio Administrativo: Régimen de Sociedad ConyugalOscar EsquivelAún no hay calificaciones

- Caso 20. Inexistencia y Nulidad Del MatrimonioDocumento2 páginasCaso 20. Inexistencia y Nulidad Del MatrimonioKaren Gisela ZapataAún no hay calificaciones

- Cuaderno Particional BasilisaDocumento13 páginasCuaderno Particional BasilisaMIRIAM FUENTES GARCIAAún no hay calificaciones

- Hijuela HereditariaDocumento6 páginasHijuela HereditariaNubis Matilde Pena SandovalAún no hay calificaciones

- Sucesion Notarial CasoDocumento5 páginasSucesion Notarial CasoOmar YesidAún no hay calificaciones

- Rosas Espeza NicanorDocumento3 páginasRosas Espeza NicanorCarlos CanchisAún no hay calificaciones

- Reforma DemandaDocumento13 páginasReforma Demandafernando bedoyaAún no hay calificaciones

- Taller5 IsabelGomez, JulianaGuarin, SilviaAlvarezDocumento11 páginasTaller5 IsabelGomez, JulianaGuarin, SilviaAlvarezSilvia XimenaAún no hay calificaciones

- Jur - TS (Sala de Lo Penal, Seccion 1a) Sentencia Num. 655-2016 de 15 Julio - RJ - 2016 - 4378Documento21 páginasJur - TS (Sala de Lo Penal, Seccion 1a) Sentencia Num. 655-2016 de 15 Julio - RJ - 2016 - 4378AlvaroTasendeAún no hay calificaciones

- Estudio de título señora XimenaDocumento5 páginasEstudio de título señora Ximenaeduardo cornejo abogado CuricoAún no hay calificaciones

- ESC HIP POP MIGDIESS0872749822 1869cf45c98 3fec6e0172c9b4eeDocumento112 páginasESC HIP POP MIGDIESS0872749822 1869cf45c98 3fec6e0172c9b4eeTomas GVAún no hay calificaciones

- 11 Demanda de Division de Cosa ComunDocumento13 páginas11 Demanda de Division de Cosa ComunHugo PerezAún no hay calificaciones

- PROYECTO FINAL, CARPETA, Analisis de ZonaDocumento19 páginasPROYECTO FINAL, CARPETA, Analisis de ZonaMiguel GimenezAún no hay calificaciones

- ACTA DE MEDIACION DE RENE GERMAN VILLARREAL DE LA BASTIDA y MENDOZA MARTINEZ CRUZ AMELIDADocumento7 páginasACTA DE MEDIACION DE RENE GERMAN VILLARREAL DE LA BASTIDA y MENDOZA MARTINEZ CRUZ AMELIDACris RiveraAún no hay calificaciones

- Solicitud de Informacion y DesembolsoDocumento4 páginasSolicitud de Informacion y DesembolsoViviana Benavides AcostaAún no hay calificaciones

- Contrato de Alquiler PX Conciliacion ExtrajudicialDocumento6 páginasContrato de Alquiler PX Conciliacion ExtrajudicialKILIAN MOISES SOLIER GONZALESAún no hay calificaciones

- STS 139 2023Documento19 páginasSTS 139 2023eduardr6Aún no hay calificaciones

- Escritura Parcela 7 - NATIVOS de Vichuquén - MUÑOZ MIGUEL (Borrador 1)Documento7 páginasEscritura Parcela 7 - NATIVOS de Vichuquén - MUÑOZ MIGUEL (Borrador 1)d.menaresabogadaAún no hay calificaciones

- Liquidación SucesoralDocumento12 páginasLiquidación SucesoralJEISSON DAVID PAEZ BOGOTAAún no hay calificaciones

- Protocolo para MarcoDocumento18 páginasProtocolo para MarcoMonica VasquezAún no hay calificaciones

- Trabajo Final, Derecho Procesal Civil III, PaulaDocumento23 páginasTrabajo Final, Derecho Procesal Civil III, PaulaIsaura Concepcion HenriquezAún no hay calificaciones

- Traspaso de Un Lote de TerrenoDocumento8 páginasTraspaso de Un Lote de TerrenoJhovana Maribel Cobas Bautista100% (1)

- ACCION DE AMPARO VILELA Madrid DomingaDocumento5 páginasACCION DE AMPARO VILELA Madrid DomingaYack Gardeña TorresAún no hay calificaciones

- Demanda de Sucesion Intestada de Andres Adolfo Gomez Vega-1Documento5 páginasDemanda de Sucesion Intestada de Andres Adolfo Gomez Vega-1Nicolás Jurado SánchezAún no hay calificaciones

- Escritura Pública Número: 0744 - Cero Setecientos Cuarenta Y Cuatro.Documento7 páginasEscritura Pública Número: 0744 - Cero Setecientos Cuarenta Y Cuatro.Gloria García PintoAún no hay calificaciones

- FR 5808 RP Illescas 2 - Oct21Documento5 páginasFR 5808 RP Illescas 2 - Oct21MariaAún no hay calificaciones

- Sucesion Hnos. Solano Diaz.Documento12 páginasSucesion Hnos. Solano Diaz.Juridica OficinaAún no hay calificaciones

- Escrito Justificativo Conclusiones - ILQ vs. Flia de La RosaDocumento15 páginasEscrito Justificativo Conclusiones - ILQ vs. Flia de La RosaFranciscoAún no hay calificaciones

- Propiedad HorizontalDocumento29 páginasPropiedad HorizontalJUAN ALBERTO CAUSIL JIMENEZAún no hay calificaciones

- STS 4762 2022Documento7 páginasSTS 4762 2022Ana Carmen RodríguezAún no hay calificaciones

- Formato de Solicitud de Audiencia de Conciliacion San IsidroDocumento20 páginasFormato de Solicitud de Audiencia de Conciliacion San IsidroCNG SASAún no hay calificaciones

- Sucesión Rosa JiménezDocumento2 páginasSucesión Rosa JiménezLEONARDO SANTOS MARTINEZAún no hay calificaciones

- Dom Vigente LF SwitchDocumento3 páginasDom Vigente LF Switchkonzummarket23Aún no hay calificaciones

- PETICION SucesionDocumento5 páginasPETICION SucesionLAURA MELIZA CAMACHO SANTACRUZAún no hay calificaciones

- Demanda de retractoDocumento10 páginasDemanda de retractoLucia Lorena Vega MenesesAún no hay calificaciones

- Hipot. Pedro Sanchez - Nubia LopezDocumento8 páginasHipot. Pedro Sanchez - Nubia LopezNotaria TerceraAún no hay calificaciones

- Contrato de Promesa en Verde ComplejoDocumento19 páginasContrato de Promesa en Verde ComplejoSonia Carrizo ArancibiaAún no hay calificaciones

- Demanda de Juicio Monitorio5 FirmaDocumento5 páginasDemanda de Juicio Monitorio5 FirmapedroAún no hay calificaciones

- Cesion de Derechos Lorena MartinDocumento4 páginasCesion de Derechos Lorena MartinmartinAún no hay calificaciones

- Conciliacion 2Documento7 páginasConciliacion 2solucionesjuridicas msmAún no hay calificaciones

- Blanqueo de Capitales Prueba Indiciaria 1641200105Documento16 páginasBlanqueo de Capitales Prueba Indiciaria 1641200105isabelAún no hay calificaciones

- Demanda de Nulidad PresentarDocumento26 páginasDemanda de Nulidad PresentarGianina Jacinto PrincipeAún no hay calificaciones

- Demanda Jose Eduardo BlancoDocumento10 páginasDemanda Jose Eduardo BlanconathalyAún no hay calificaciones

- Tu Real Litis No BultoDocumento9 páginasTu Real Litis No BultoManuel ValenciaAún no hay calificaciones

- Acuerdo Casa Real BajoDocumento2 páginasAcuerdo Casa Real BajoCREDIVERTICEAún no hay calificaciones

- Sentencia Mario CondeDocumento8 páginasSentencia Mario CondeJosé Luis M. VadilloAún no hay calificaciones

- Copia Simple Electrónica Or.04.23.00579 1Documento98 páginasCopia Simple Electrónica Or.04.23.00579 1BoomerAún no hay calificaciones

- DR Fabian Division y VentaDocumento11 páginasDR Fabian Division y VentayulisumAún no hay calificaciones

- Procesal Civil, Km. Tarea 3Documento6 páginasProcesal Civil, Km. Tarea 3Katiuska MichellAún no hay calificaciones

- Contato de Fideicomiso EmpresarialDocumento13 páginasContato de Fideicomiso EmpresarialRita ZambranoAún no hay calificaciones

- Demanda Simulacion - Irma QuinteroDocumento8 páginasDemanda Simulacion - Irma QuinteroLuz Estella Orozco ValenciaAún no hay calificaciones

- Ejemplo de Demanda de Sucesión IntestadaDocumento5 páginasEjemplo de Demanda de Sucesión IntestadaJuan David MartinezAún no hay calificaciones

- 2 Inventarios de AvaluosDocumento4 páginas2 Inventarios de AvaluosOscar González cAún no hay calificaciones

- Levantamiento Catyastyral Travajo Final 08Documento14 páginasLevantamiento Catyastyral Travajo Final 08Robin Nieves DifotAún no hay calificaciones

- Promesa de Compraventa. Solicitud Pago de Cesantias Irney Paola DiazDocumento4 páginasPromesa de Compraventa. Solicitud Pago de Cesantias Irney Paola DiazjosejorgepalacioAún no hay calificaciones

- Cesion-de-Derechos VALERIADocumento4 páginasCesion-de-Derechos VALERIAkaterin fredesAún no hay calificaciones

- Sentencia Tribunal Supemo. Caso Banesto.29.07.02Documento434 páginasSentencia Tribunal Supemo. Caso Banesto.29.07.02peternewhousesAún no hay calificaciones

- Modelo de Expediente Judicial Requiriendo Pension Onp PeruDocumento5 páginasModelo de Expediente Judicial Requiriendo Pension Onp Perurealizada123Aún no hay calificaciones

- San Germán en Guayanilla: asentamiento, instituciones y vida cotidiana, 1556 – 1572De EverandSan Germán en Guayanilla: asentamiento, instituciones y vida cotidiana, 1556 – 1572Aún no hay calificaciones

- Caso Práctico IP 2020 - 2021Documento2 páginasCaso Práctico IP 2020 - 2021antonioAún no hay calificaciones

- Caso Práctico IP Propuesta Resolución 2021Documento6 páginasCaso Práctico IP Propuesta Resolución 2021antonioAún no hay calificaciones

- Caso IRPF2Documento2 páginasCaso IRPF2antonioAún no hay calificaciones

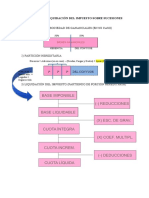

- Esquema de Liquidación Del Impuesto Sobre SucesionesDocumento1 páginaEsquema de Liquidación Del Impuesto Sobre SucesionesantonioAún no hay calificaciones

- Caso IRPF1Documento2 páginasCaso IRPF1antonioAún no hay calificaciones

- Aniversario de BodasDocumento2 páginasAniversario de BodasluisaAún no hay calificaciones

- Tarea 5-Erick Ordoñez-Septimo Semestre-Modalidad DistanciaDocumento5 páginasTarea 5-Erick Ordoñez-Septimo Semestre-Modalidad DistanciaSER FELIZ A TRAVEZ DE UN VIDEOAún no hay calificaciones

- ¡Casate Conmigo!Documento13 páginas¡Casate Conmigo!gabyaepAún no hay calificaciones

- Divorcio Por Causal y Contestacion Modificaciones.....Documento8 páginasDivorcio Por Causal y Contestacion Modificaciones.....SoledadRomeroPAún no hay calificaciones

- Contesta Demanda de AlimentosDocumento5 páginasContesta Demanda de AlimentosGuadalupe Aguirre100% (1)

- Demanda Divorcio Incausado FRANCISCODocumento6 páginasDemanda Divorcio Incausado FRANCISCOLuis Antonio Reyes MijangosAún no hay calificaciones

- El Burrito DescontentoDocumento3 páginasEl Burrito DescontentoCarla Carhuas AmbrosioAún no hay calificaciones

- Acta de Conciliación Con Acuerdo TotalDocumento3 páginasActa de Conciliación Con Acuerdo TotalErika Abigail Ccarita LimaAún no hay calificaciones

- Proceso de DivorcioDocumento18 páginasProceso de DivorcioBela AldunateAún no hay calificaciones

- Diferencia Entre Norma y LeyDocumento52 páginasDiferencia Entre Norma y LeyEider Romero RomeroAún no hay calificaciones

- Chilango DivorcioDocumento6 páginasChilango DivorcioJulio ReyesAún no hay calificaciones

- Análisis Código Bustamante artículos 49-96Documento2 páginasAnálisis Código Bustamante artículos 49-96Dayanna SosaAún no hay calificaciones

- Ejercicicio de Axiomas de La Comunicación HumanaDocumento1 páginaEjercicicio de Axiomas de La Comunicación HumanaGRENDY YANETH MOSCOTES RUIZ100% (1)

- ESPONSALESDocumento48 páginasESPONSALEScosteAún no hay calificaciones

- Invalidez Del Matrimonio PPT Final 1Documento3 páginasInvalidez Del Matrimonio PPT Final 1MARKO RAUL A�ANCA SUSANIBARAún no hay calificaciones

- Elementos Cinematograficos de La Pelicula "Kolya" de Jan SverákDocumento2 páginasElementos Cinematograficos de La Pelicula "Kolya" de Jan SverákLeo le GrisAún no hay calificaciones

- DIVORCIODocumento3 páginasDIVORCIOOmar CarreñoAún no hay calificaciones

- OrgulloDocumento9 páginasOrgulloBrenda BallesterosAún no hay calificaciones

- Solicitud Bono SocialDocumento7 páginasSolicitud Bono SocialsaraAún no hay calificaciones

- SIGNIFICADO DEL NOMBRE KachikelDocumento5 páginasSIGNIFICADO DEL NOMBRE KachikelHéktôrFuêntêsAún no hay calificaciones

- Convenio Voluntario de PensionalimenticiaDocumento3 páginasConvenio Voluntario de Pensionalimenticiagleida candelero perezAún no hay calificaciones

- Cd00033-2016-Tesis Completa-EcuadorDocumento93 páginasCd00033-2016-Tesis Completa-EcuadorAdjany VillanuevaAún no hay calificaciones

- Alegatos Audiencia AlimentosDocumento2 páginasAlegatos Audiencia AlimentosBoris CusiAún no hay calificaciones

- Los juegos matrimoniales desde la perspectiva del Marco 3-DDocumento11 páginasLos juegos matrimoniales desde la perspectiva del Marco 3-DDeniis PolancoAún no hay calificaciones

- Alimentos menores asignación anticipada S/20,000Documento2 páginasAlimentos menores asignación anticipada S/20,000Claudia HuimanAún no hay calificaciones

- RC-Certificado de Identidad y Ejajajvil-1104334238Documento1 páginaRC-Certificado de Identidad y Ejajajvil-1104334238JonathanFranklinAún no hay calificaciones

- Análisis de La Canción Los Caminos de La VidaDocumento3 páginasAnálisis de La Canción Los Caminos de La VidaJose MoralesAún no hay calificaciones

- Acuerdo Extrajudicial FamiliarDocumento2 páginasAcuerdo Extrajudicial FamiliarNestor Walter Nauca AmesquitaAún no hay calificaciones