También podría gustarte

- Irpf CefDocumento508 páginasIrpf CefVicen Fernández ChecaAún no hay calificaciones

- Actualizado - Preguntas Financiero 2.Documento13 páginasActualizado - Preguntas Financiero 2.invitado libre soyAún no hay calificaciones

- Ejercicios Operaciones FinancierasDocumento9 páginasEjercicios Operaciones FinancierasItry AmzaziAún no hay calificaciones

- Irpf D.tributarioDocumento3 páginasIrpf D.tributarioGUILLERMO FRAGUAS VÁZQUEZAún no hay calificaciones

- 40 Caso Mora Corregidos y Sin Corregir-1Documento15 páginas40 Caso Mora Corregidos y Sin Corregir-1Luis Sanchez MaronAún no hay calificaciones

- Sup Lección 1 IRPFDocumento7 páginasSup Lección 1 IRPFSthefany PeñaAún no hay calificaciones

- Casos Practicos MercantilDocumento14 páginasCasos Practicos MercantilJonAún no hay calificaciones

- IRPF07casospra CticosDocumento15 páginasIRPF07casospra CticosJudith Martínez PérezAún no hay calificaciones

- Práctica IRPFDocumento3 páginasPráctica IRPFLol AccountAún no hay calificaciones

- Supuesto Completo 2. Irpf. D. Ismael - 2022 .EnunciadoDocumento1 páginaSupuesto Completo 2. Irpf. D. Ismael - 2022 .EnunciadoProd by DaniAún no hay calificaciones

- Casos PDocumento13 páginasCasos PMariabui3Aún no hay calificaciones

- Examen Práctico 2021 - Oposición Profesorado ADEDocumento18 páginasExamen Práctico 2021 - Oposición Profesorado ADEMariaAún no hay calificaciones

- Prácticas T-3 PIACDocumento13 páginasPrácticas T-3 PIACleticia100% (1)

- Supuesto Completo 3 - Irpf. D. Silverio y D. Camila. 2022. EnunciadoDocumento1 páginaSupuesto Completo 3 - Irpf. D. Silverio y D. Camila. 2022. EnunciadoProd by DaniAún no hay calificaciones

- Práctica 2 IRPF 2022 Manuel Alonso RodríguezDocumento3 páginasPráctica 2 IRPF 2022 Manuel Alonso RodríguezManuel ARAún no hay calificaciones

- Ejemplos IRPFDocumento3 páginasEjemplos IRPFcursosmjrrAún no hay calificaciones

- Wuolah Premium Sistema Tributario Espanol SeminariosDocumento10 páginasWuolah Premium Sistema Tributario Espanol Seminariosantoman1705Aún no hay calificaciones

- UntitledDocumento2 páginasUntitledMaite GarciaAún no hay calificaciones

- Actividades ContaDocumento5 páginasActividades ContaGlenda TeránAún no hay calificaciones

- Sentencia Cristiano RonaldoDocumento7 páginasSentencia Cristiano RonaldoEl Salmón ContracorrienteAún no hay calificaciones

- Ejercicio Programa PADREDocumento3 páginasEjercicio Programa PADREAlejandra Giron MonrealAún no hay calificaciones

- ContaDocumento3 páginasContathais brito ramosAún no hay calificaciones

- Ejercicios ParcialesDocumento10 páginasEjercicios ParcialesVerónica del Pozo Rodríguez100% (1)

- Práctica 3 DADE - Lugar Realización, Devengo y Base ImponibleDocumento4 páginasPráctica 3 DADE - Lugar Realización, Devengo y Base ImponibleGema Carreño LozanoAún no hay calificaciones

- Dossier Ejercicios Practicos 2da Parte EieDocumento6 páginasDossier Ejercicios Practicos 2da Parte Eieomaima el ayadyAún no hay calificaciones

- CORRECCIO Práctica 1 - Sistema Tributario Espanyol I (2) - UDGDocumento5 páginasCORRECCIO Práctica 1 - Sistema Tributario Espanyol I (2) - UDGMarta SoldevilaAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Supuesto de Liquidación Irpf 2Documento3 páginasSupuesto de Liquidación Irpf 2María Ergueta FernándezAún no hay calificaciones

- Tema 9 - Subvenciones, Provisiones y Moneda Extranjera - SupuestosDocumento4 páginasTema 9 - Subvenciones, Provisiones y Moneda Extranjera - SupuestosjaimecubmorAún no hay calificaciones

- Cas Prac Fin TribDocumento18 páginasCas Prac Fin TribgsxbikeAún no hay calificaciones

- Empresa Aula Ejercicios PracticosDocumento39 páginasEmpresa Aula Ejercicios PracticosInma Corsino80% (5)

- CASO PRÁCTICO NÚM. 7 LecturaDocumento2 páginasCASO PRÁCTICO NÚM. 7 Lecturaromeromartinez024Aún no hay calificaciones

- 1.ejer RNTPDocumento2 páginas1.ejer RNTPmerchante013Aún no hay calificaciones

- Ejercicios Impuesto Sobre Sociedades. 2do. SemestreDocumento6 páginasEjercicios Impuesto Sobre Sociedades. 2do. SemestreToñuko PegasukoAún no hay calificaciones

- Práctica 1. EXENCIONES E IMPUTACIà N TEMPORAL DE RENTAS (Enunciado) - 2Documento2 páginasPráctica 1. EXENCIONES E IMPUTACIà N TEMPORAL DE RENTAS (Enunciado) - 2Maveryk ArosticaAún no hay calificaciones

- Solicitud Ampliacin Montaa D y E FDMCMDocumento1 páginaSolicitud Ampliacin Montaa D y E FDMCMmariopiko.md21Aún no hay calificaciones

- Sentencia IsofotonDocumento18 páginasSentencia Isofotonjesus_alfaro6772Aún no hay calificaciones

- EJERCICIO 17 ContabilidadDocumento2 páginasEJERCICIO 17 Contabilidadciara lopez100% (1)

- Dombriz Acevedo Maria CF01 TareaDocumento4 páginasDombriz Acevedo Maria CF01 Tareamaria0% (2)

- Casos TributacionDocumento9 páginasCasos TributacionAderly- Gestión de Microfinanzas cuellar0% (1)

- Ejercicios de AFPYGDocumento1 páginaEjercicios de AFPYGMaryem Kissami SaidiAún no hay calificaciones

- Examen 21.02.18 Cmga SoloDocumento2 páginasExamen 21.02.18 Cmga SoloYanelys Nerea Santana Aguilar0% (1)

- Actividades A5Documento5 páginasActividades A5Danny WuasaAún no hay calificaciones

- Supuestos IRPF - Rend. TrabajoDocumento4 páginasSupuestos IRPF - Rend. Trabajoantonio mariño varelaAún no hay calificaciones

- Casos Prácticos Irpf IDocumento2 páginasCasos Prácticos Irpf IHector Novoa ValAún no hay calificaciones

- Práctico 2023 - Estabilización ADEDocumento9 páginasPráctico 2023 - Estabilización ADEMariaAún no hay calificaciones

- #2009 - Supuestos CTH TL 2009Documento6 páginas#2009 - Supuestos CTH TL 2009AlejandroAún no hay calificaciones

- Enunciados de ContabilidadDocumento7 páginasEnunciados de Contabilidadmarinaaperez16Aún no hay calificaciones

- 3.1. Introducción A La Técnica RegistralDocumento9 páginas3.1. Introducción A La Técnica RegistralM94BlitzAún no hay calificaciones

- 1.1. ¿Qué Es El Impuesto Sobre La Renta de Las Personas Físicas?Documento85 páginas1.1. ¿Qué Es El Impuesto Sobre La Renta de Las Personas Físicas?RosaLópezLorenzoAún no hay calificaciones

- Ejercicio Tema 1Documento2 páginasEjercicio Tema 1Daniel Navarro MartosAún no hay calificaciones

- OEP 2019 Tercer EjercicioDocumento6 páginasOEP 2019 Tercer EjercicioRaul Garcia RodriguezAún no hay calificaciones

- Repaso IvDocumento2 páginasRepaso IvMireya MarcosAún no hay calificaciones

- Irpf DesarrolladoDocumento53 páginasIrpf DesarrolladoAlejo Obama Asumu NzangAún no hay calificaciones

- Practica Caja Moneda Nacional y ExtranjeraDocumento1 páginaPractica Caja Moneda Nacional y ExtranjeraRosmery Estefania Mamani Calle100% (1)

- Tributario 6Documento3 páginasTributario 6MiguelAún no hay calificaciones

- A Irpf Practica 2.1 ExencionesDocumento1 páginaA Irpf Practica 2.1 ExencionesProd by DaniAún no hay calificaciones

- 919 días. ¡Sí se podía!: Cómo el Ayuntamiento de Madrid puso la economía al servicio de la genteDe Everand919 días. ¡Sí se podía!: Cómo el Ayuntamiento de Madrid puso la economía al servicio de la genteAún no hay calificaciones

- ¡Jugad, jugad, malditos!: La epidemia del juego en España: ludópatas y capos del azarDe Everand¡Jugad, jugad, malditos!: La epidemia del juego en España: ludópatas y capos del azarCalificación: 5 de 5 estrellas5/5 (1)

- Caso Práctico 3 ISDDocumento9 páginasCaso Práctico 3 ISDantonioAún no hay calificaciones

- Caso Práctico IP 2020 - 2021Documento2 páginasCaso Práctico IP 2020 - 2021antonioAún no hay calificaciones

- Caso Práctico IP Propuesta Resolución 2021Documento6 páginasCaso Práctico IP Propuesta Resolución 2021antonioAún no hay calificaciones

- Caso IRPF2Documento2 páginasCaso IRPF2antonioAún no hay calificaciones

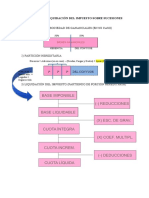

- Esquema de Liquidación Del Impuesto Sobre SucesionesDocumento1 páginaEsquema de Liquidación Del Impuesto Sobre SucesionesantonioAún no hay calificaciones

- Discurso Rasgar El Velo de La Incredulidad - Jeffrey R. HollandDocumento14 páginasDiscurso Rasgar El Velo de La Incredulidad - Jeffrey R. HollandEstaca Merida MexicoAún no hay calificaciones

- Crisis de 1999Documento7 páginasCrisis de 1999danielaAún no hay calificaciones

- Buenas Prácticas en Educación IntercuturalDocumento3 páginasBuenas Prácticas en Educación IntercuturalYared Martinez MatencioAún no hay calificaciones

- Susana Bianchi - El EpiscopadoDocumento9 páginasSusana Bianchi - El EpiscopadoLady in RedAún no hay calificaciones

- Liberacion y SecularisacionDocumento388 páginasLiberacion y SecularisacionRUBEN SANCHEZAún no hay calificaciones

- Sem1 MesopotamiaDocumento7 páginasSem1 MesopotamiaArturo VargasAún no hay calificaciones

- Trabajo Final AdministraciónDocumento13 páginasTrabajo Final AdministraciónrichardmuroAún no hay calificaciones

- SilaboDocumento7 páginasSilaboCamila Gonzales CárdenasAún no hay calificaciones

- BOLETÍN DE LA CVX Edición 1Documento3 páginasBOLETÍN DE LA CVX Edición 1Yurani RojasAún no hay calificaciones

- CC 4042 018 24Documento6 páginasCC 4042 018 24luisAún no hay calificaciones

- Historia Del CantoDocumento4 páginasHistoria Del CantoAnonymous WtpojbjfJi100% (1)

- Práctica No. Sobre Principios de EconomiaDocumento2 páginasPráctica No. Sobre Principios de EconomiaDavid Vicente GarciaAún no hay calificaciones

- Decreto Ejecutivo No PCM 055 2017escindir El Despacho de Derechos HumanosDocumento120 páginasDecreto Ejecutivo No PCM 055 2017escindir El Despacho de Derechos HumanosOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- UntitledDocumento10 páginasUntitledSaúl LiraAún no hay calificaciones

- SoniaSanchez La Drmaturgia D e Paloma PedreroDocumento500 páginasSoniaSanchez La Drmaturgia D e Paloma PedreroVicente De Paúl Ruíz Atoche IglesiasAún no hay calificaciones

- INFORME LA PAZ Mons. JUAN LUIS MARTÌN BISSONDocumento31 páginasINFORME LA PAZ Mons. JUAN LUIS MARTÌN BISSONDario SsjAún no hay calificaciones

- La Sociedad Del Riesgo (Ulrich Beck) - ResenciónDocumento4 páginasLa Sociedad Del Riesgo (Ulrich Beck) - ResenciónMiguel Guzmán100% (1)

- Caso Colibrí Universidad UruguayDocumento179 páginasCaso Colibrí Universidad UruguayData DotAún no hay calificaciones

- Reporte Rendición de CuentasDocumento2 páginasReporte Rendición de CuentasMelvin DidyerAún no hay calificaciones

- La Revolución Molecular Disipada Apunta Al Fin Del Modelo RepublicanoDocumento10 páginasLa Revolución Molecular Disipada Apunta Al Fin Del Modelo RepublicanoFernando FLAún no hay calificaciones

- Manual para Docentes Sobre Abuso Sexual en La InfanciaDocumento10 páginasManual para Docentes Sobre Abuso Sexual en La InfanciaAnonymous RPhBVF100% (1)

- La Obsesion de Max - AntiliadosDocumento228 páginasLa Obsesion de Max - AntiliadosKarem Monsalve Zarate75% (4)

- Organizador GráficoDocumento3 páginasOrganizador GráficoElias Hassier Argandoña SandovalAún no hay calificaciones

- Culturas Invisibles e La Educacion Superior de ArequipaDocumento14 páginasCulturas Invisibles e La Educacion Superior de ArequipaHn benAún no hay calificaciones

- Juan y Los Frijoles MágicosDocumento2 páginasJuan y Los Frijoles MágicosJuan IgnacioAún no hay calificaciones

- Prueba Programador FrontendDocumento10 páginasPrueba Programador FrontendAnonymous 0Ujk1MUW7BAún no hay calificaciones

- Exploiting Leaked Handles For LPEDocumento18 páginasExploiting Leaked Handles For LPE张国荣Aún no hay calificaciones

- Esfuércese Por Ser Modesto Como Ester0409Documento2 páginasEsfuércese Por Ser Modesto Como Ester0409FabiAún no hay calificaciones

- Neumonia SDocumento25 páginasNeumonia SJhoanny Justiniano LopezAún no hay calificaciones

- 04 - Promoción de La Salud en La Comunidad CLÄSICO PDFDocumento905 páginas04 - Promoción de La Salud en La Comunidad CLÄSICO PDFOscar SánchezAún no hay calificaciones