También podría gustarte

- 1er Trabajo Admón FinancieraDocumento42 páginas1er Trabajo Admón FinancieraEscobar Garcia José EduardoAún no hay calificaciones

- Trabajo FinanazasDocumento4 páginasTrabajo FinanazasKardannyAún no hay calificaciones

- Caso DETERPLUS DESARROLLODocumento12 páginasCaso DETERPLUS DESARROLLOSilvia Ramos DíazAún no hay calificaciones

- Actividad 5 CREACIÓN DE UN PRESUPUESTODocumento7 páginasActividad 5 CREACIÓN DE UN PRESUPUESTOJ.J. CASTROAún no hay calificaciones

- I Inversión Presupuesto de Caso IDocumento14 páginasI Inversión Presupuesto de Caso IGiancarlo LopezAún no hay calificaciones

- Práctica Individual - Análisis de Estados FinancierosDocumento3 páginasPráctica Individual - Análisis de Estados FinancierosIvanAún no hay calificaciones

- Ta 4Documento3 páginasTa 4flavio.delaguilaAún no hay calificaciones

- Enviando Anexo Practica ParesDocumento6 páginasEnviando Anexo Practica ParesDiego MandolesiAún no hay calificaciones

- Anexo-Practica-Pares ENTREGA PDFDocumento7 páginasAnexo-Practica-Pares ENTREGA PDFGisela LarzabalAún no hay calificaciones

- Elaboracion Del Flujo de CajaDocumento10 páginasElaboracion Del Flujo de CajaElvia MezaAún no hay calificaciones

- Proyecto IndividualDocumento6 páginasProyecto IndividualLAURA MARGARITA CASTILLO GARCIAAún no hay calificaciones

- Anexo Practica ParesDocumento5 páginasAnexo Practica ParesAdrian MartinezAún no hay calificaciones

- Parctica ParesDocumento2 páginasParctica ParesJosé Alfredo Méndez RojasAún no hay calificaciones

- Análisis de Estados FinancierosDocumento6 páginasAnálisis de Estados FinancierossebastianAún no hay calificaciones

- Ejercicio Semana 2 Miguel SanchezDocumento3 páginasEjercicio Semana 2 Miguel SanchezMiguel Ángel Sánchez RuizAún no hay calificaciones

- Proyecto Final Bismarck V.Documento4 páginasProyecto Final Bismarck V.Bismarck VicenAún no hay calificaciones

- Anexo Proyecto Individual - Raul Lopez GarateDocumento7 páginasAnexo Proyecto Individual - Raul Lopez GarateRAUL GUSTAVO LOPEZ GARATEAún no hay calificaciones

- Practica Pares Cruz Saldaña BecerraDocumento4 páginasPractica Pares Cruz Saldaña BecerraCruz SaldañaAún no hay calificaciones

- Evaluación Entre Pares - Fichera PabloDocumento3 páginasEvaluación Entre Pares - Fichera PabloPablo FicheraAún no hay calificaciones

- Practica Estados FinancierosDocumento4 páginasPractica Estados FinancierosRodrigo EscotoAún no hay calificaciones

- CozDocumento4 páginasCozCristián OrtegaAún no hay calificaciones

- Sesión 1 Caso Muebles Por Encargo I SolucionDocumento12 páginasSesión 1 Caso Muebles Por Encargo I SolucionAida Alvarado EstrellaAún no hay calificaciones

- Ejercicio Elite, s.a. de c.VDocumento4 páginasEjercicio Elite, s.a. de c.VjcanoposAún no hay calificaciones

- EV de Proyectos - Tarea Semana 8Documento6 páginasEV de Proyectos - Tarea Semana 8Marco Manterola100% (2)

- PRACTICA Información Financiera y Su AnálisisDocumento2 páginasPRACTICA Información Financiera y Su AnálisisAlexis CordovaAún no hay calificaciones

- Proyectoindividual KLLDocumento5 páginasProyectoindividual KLLKarolina LopezAún no hay calificaciones

- Caso 2 - FinanzasDocumento20 páginasCaso 2 - FinanzasJoha Mora100% (1)

- Anexo Practica Pares Ginet Rossy Aponte HuamaníDocumento5 páginasAnexo Practica Pares Ginet Rossy Aponte HuamaníGinet AponteAún no hay calificaciones

- Ejercicios Semana 12 WACC VAN TIR1Documento8 páginasEjercicios Semana 12 WACC VAN TIR1Maricielo AlvaAún no hay calificaciones

- Flujo de CajaDocumento26 páginasFlujo de CajaAlison Michel Rodriguez Hernandez100% (1)

- Acciones - Flujo Caja DescontadosDocumento5 páginasAcciones - Flujo Caja Descontadosjian francoAún no hay calificaciones

- Práctica Pares 01Documento2 páginasPráctica Pares 01AndrésAún no hay calificaciones

- Anexo-Practica-Pares - Mooc - Hector Gonzalez GallardoDocumento8 páginasAnexo-Practica-Pares - Mooc - Hector Gonzalez GallardoHector Gonzalez GallardoAún no hay calificaciones

- Información Financiera y Su AnalisisDocumento5 páginasInformación Financiera y Su AnalisisFinancieroAún no hay calificaciones

- Prac. Valorizacion BogDocumento3 páginasPrac. Valorizacion BogANA PAOLA MIRANDA AGUILARAún no hay calificaciones

- Información Financiera y Su Análisis - Práctica Entre Pares - Roxana HernándezDocumento3 páginasInformación Financiera y Su Análisis - Práctica Entre Pares - Roxana HernándezRoxana HernándezAún no hay calificaciones

- Financiación proyecto fabricación carpasDocumento2 páginasFinanciación proyecto fabricación carpasKarina MisheleAún no hay calificaciones

- Elite Sa de CV ProyectoDocumento4 páginasElite Sa de CV ProyectoBrune MonterrubioAún no hay calificaciones

- Actividad Individual - Ely MendozaDocumento4 páginasActividad Individual - Ely MendozaElyAún no hay calificaciones

- Ejemplo - Flujo - Caja - BS 081214Documento14 páginasEjemplo - Flujo - Caja - BS 081214Paola EsquivelAún no hay calificaciones

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAún no hay calificaciones

- Trabajo Financiera NuevoDocumento16 páginasTrabajo Financiera NuevoJulieth MartinezAún no hay calificaciones

- Flujo de Caja de Un Proyecto EjemploDocumento25 páginasFlujo de Caja de Un Proyecto EjemploDaniel Tercero HernándezAún no hay calificaciones

- Proyecto Individual Ricardo Tamez Elite SA de CV FinalDocumento2 páginasProyecto Individual Ricardo Tamez Elite SA de CV FinalRicardo Tamez VillarrealAún no hay calificaciones

- Análisis financiero Industria El Dedal CxA 2016-2015-2014Documento8 páginasAnálisis financiero Industria El Dedal CxA 2016-2015-2014Rene GruningAún no hay calificaciones

- Práctica Individual Con Evaluación Entre ParesDocumento5 páginasPráctica Individual Con Evaluación Entre ParesNINFA SOFIA GUEVARA PEÑARANDAAún no hay calificaciones

- Proyecto Individual Módulo 2Documento3 páginasProyecto Individual Módulo 2Karen SeguraAún no hay calificaciones

- Elite Sa de CV Preparado Por Marvin TerceroDocumento4 páginasElite Sa de CV Preparado Por Marvin TerceroMARVINAún no hay calificaciones

- Tercera Entrega Evaluacion de ProyectosDocumento11 páginasTercera Entrega Evaluacion de ProyectosjuanaAún no hay calificaciones

- Paloma Pradillo Análisis Actividad AnálisisDocumento4 páginasPaloma Pradillo Análisis Actividad Análisispalomapradillo98Aún no hay calificaciones

- RICO POLLO - YESYRossmeryChavezVelasquezDocumento40 páginasRICO POLLO - YESYRossmeryChavezVelasquezcarmela useca de tarapaAún no hay calificaciones

- Anexo Practica ParesDocumento7 páginasAnexo Practica ParesAnabell FloresAún no hay calificaciones

- Agroindustria: Asesoría para determinar niveles de producción y precio mínimosDocumento2 páginasAgroindustria: Asesoría para determinar niveles de producción y precio mínimosAlexander Rocha0% (1)

- Caso Muebleria Evaluación de ProyectosDocumento14 páginasCaso Muebleria Evaluación de Proyectosjuanque182Aún no hay calificaciones

- Examen Final FinanzasDocumento11 páginasExamen Final Finanzasdaniel8412100% (1)

- Evaluacion ParesDocumento5 páginasEvaluacion ParesMariela Garza PeñaAún no hay calificaciones

- Elite SA de CV - Información Financiera y Su AnalisisDocumento6 páginasElite SA de CV - Información Financiera y Su AnalisisAndres DiazAún no hay calificaciones

- Analisis de Estados Financieros-Evaluacion Entre ParesDocumento10 páginasAnalisis de Estados Financieros-Evaluacion Entre ParesGustavo UrbanoAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Modelo de Contrato Marco de CFZDocumento10 páginasModelo de Contrato Marco de CFZYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Productos FinancierosDocumento9 páginasProductos FinancierosYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- INDICADORESDocumento5 páginasINDICADORESYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 4-Descuento de Letras y Facturas NegociablesDocumento17 páginasGrupo 4-Descuento de Letras y Facturas NegociablesYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Nicsp Individual - YessDocumento7 páginasNicsp Individual - YessYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Análisis de Los Recursos y Capacidades AlumnosDocumento27 páginasAnálisis de Los Recursos y Capacidades AlumnosYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Estrategia y Matriz Foda AlumnosDocumento25 páginasEstrategia y Matriz Foda AlumnosYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Las Cinco Fuerzas de PorterDocumento11 páginasLas Cinco Fuerzas de PorterYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Casos para Las 5 FuerzasDocumento10 páginasCasos para Las 5 FuerzasYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Principales Causas de Muerte de Las EmpresasDocumento17 páginasPrincipales Causas de Muerte de Las EmpresasYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Administracion Estratégica y Gestión EstratégicaDocumento15 páginasAdministracion Estratégica y Gestión EstratégicaYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- El Proceso EstratégicoDocumento13 páginasEl Proceso EstratégicoYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 2 - Actividad 2Documento3 páginasGrupo 2 - Actividad 2YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Presentacion de Instrumentos de Recoleccion de Datos - Guevara Amaya YesseniaDocumento14 páginasPresentacion de Instrumentos de Recoleccion de Datos - Guevara Amaya YesseniaYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- NICSP Actividad 4Documento15 páginasNICSP Actividad 4YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Sistemas de InformaciónDocumento1 páginaSistemas de InformaciónYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Crisis FinancieraDocumento7 páginasCrisis FinancieraYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- GRUPO 4 - Marco Legal de Las Instituciones Financieras y BancariasDocumento3 páginasGRUPO 4 - Marco Legal de Las Instituciones Financieras y BancariasYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 4 - Aula 303N - Cdi Perú - BrasilDocumento13 páginasGrupo 4 - Aula 303N - Cdi Perú - BrasilYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- La influencia de la información contable en la toma de decisiones empresariales según estudiantes de la FCC UNMSM 2022Documento14 páginasLa influencia de la información contable en la toma de decisiones empresariales según estudiantes de la FCC UNMSM 2022YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 4 - Aula 303N - Cdi Perú - BrasilDocumento13 páginasGrupo 4 - Aula 303N - Cdi Perú - BrasilYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 4 - Aula 303N - Cdi Perú - BrasilDocumento13 páginasGrupo 4 - Aula 303N - Cdi Perú - BrasilYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Yessenia Guevara Amaya - Examen Parcial 303nDocumento3 páginasYessenia Guevara Amaya - Examen Parcial 303nYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Grupo 4 - Aula 303n - c5Documento3 páginasGrupo 4 - Aula 303n - c5YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Ejercicio Bal. Sum. Sald. Contab IiDocumento6 páginasEjercicio Bal. Sum. Sald. Contab IiLili AnaAún no hay calificaciones

- Practicas Unidad 3Documento39 páginasPracticas Unidad 3citlaly ramirezAún no hay calificaciones

- Balance inicial: activos, pasivos y patrimonioDocumento6 páginasBalance inicial: activos, pasivos y patrimonioRodrigo Mercado SanchezAún no hay calificaciones

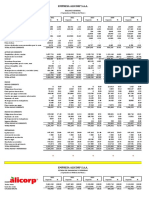

- U4 Alicorp Eva y Ratios 1Documento21 páginasU4 Alicorp Eva y Ratios 1Ana Maria Lazo SandovalAún no hay calificaciones

- Cap 4 Cash Flow American PlastDocumento19 páginasCap 4 Cash Flow American PlastDaysiHuancaTiconaAún no hay calificaciones

- Ratios - EjemplosDocumento15 páginasRatios - EjemplosyampolAún no hay calificaciones

- S08.s8 - CASO COMPLETO Empresa MADBAR (LDS Con IGV)Documento11 páginasS08.s8 - CASO COMPLETO Empresa MADBAR (LDS Con IGV)Gianfranco AcostaAún no hay calificaciones

- Transacciones contables de una empresa de servicio automotrizDocumento19 páginasTransacciones contables de una empresa de servicio automotrizElizabeth Chris Gómez DurandAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance Generalmarcela arangoAún no hay calificaciones

- Estados Financiero-Indicadores-SimulaciónDocumento49 páginasEstados Financiero-Indicadores-SimulaciónEider Peinado PetroAún no hay calificaciones

- Sub Proyecto Contabilidad IiiDocumento6 páginasSub Proyecto Contabilidad Iiiyalismar vivasAún no hay calificaciones

- Cronograma de Descuento de Deuda - 3 Tipos y Cuotas Dobles VFDocumento118 páginasCronograma de Descuento de Deuda - 3 Tipos y Cuotas Dobles VFEd SarAún no hay calificaciones

- Interés Simple y CompuestoDocumento12 páginasInterés Simple y CompuestoAGUAYO CABRERA MARIA EMILIAAún no hay calificaciones

- EGE HAINA 2do ParcialDocumento17 páginasEGE HAINA 2do ParcialAlejandro José Sánchez VidalAún no hay calificaciones

- Sistema de Contabilidad IIDocumento38 páginasSistema de Contabilidad IICarito Figueroa BlancoAún no hay calificaciones

- Enunciado 2 Caso PrácticosDocumento3 páginasEnunciado 2 Caso PrácticosbayolethAún no hay calificaciones

- EconomaticaDocumento9 páginasEconomaticaAlex Antonio Vega PlazaAún no hay calificaciones

- Cálculo Del EVA (2) (1) - 1-2Documento5 páginasCálculo Del EVA (2) (1) - 1-2Milena RubianoAún no hay calificaciones

- Asientos de Cierre Xica D SilvaDocumento24 páginasAsientos de Cierre Xica D SilvaIdelkis Sierra ValerioAún no hay calificaciones

- Su Objetivo Es Ordenar y Sistematizar La Información de Carácter Monetario Que Proporcionan Las Etapas AnterioresDocumento12 páginasSu Objetivo Es Ordenar y Sistematizar La Información de Carácter Monetario Que Proporcionan Las Etapas AnterioresAlex SaarAún no hay calificaciones

- Cuestionario 1 Analisis FinancieroDocumento6 páginasCuestionario 1 Analisis FinancieroCarolina Cuintaco VenegasAún no hay calificaciones

- Caso Practico Parente Municipal 2023 Majo VélezDocumento3 páginasCaso Practico Parente Municipal 2023 Majo VélezMARIA JOSE VELEZ PICOAún no hay calificaciones

- Pa2 ContabilidadDocumento7 páginasPa2 ContabilidadLUGGY SMIHT SALAZAR VILLEGAS100% (1)

- Marco Teorico Estados FinancierosDocumento35 páginasMarco Teorico Estados FinancierosNatalia CayllahuaAún no hay calificaciones

- Actividad Formativa 2 FINANZAS CDocumento2 páginasActividad Formativa 2 FINANZAS CGabriela VilladaAún no hay calificaciones

- Modelo Financiero CompletoDocumento34 páginasModelo Financiero CompletoPaula Carolina OJEDA MORENO100% (1)

- EmprendimientoDocumento8 páginasEmprendimientoAndreita Estefania Fajardo ZeaAún no hay calificaciones

- ContaDocumento14 páginasContaCamilo Ignacio Vega KittsteinerAún no hay calificaciones

- Unidad 2. Introducción A La Contabilidad FinancieraDocumento6 páginasUnidad 2. Introducción A La Contabilidad FinancieraMariana SolanoAún no hay calificaciones

- Balances Ejercicios 09-09-23Documento8 páginasBalances Ejercicios 09-09-23Pats GonzalezAún no hay calificaciones