También podría gustarte

- El Sistema Tributario de Panamá Es El Conjunto de TributosDocumento8 páginasEl Sistema Tributario de Panamá Es El Conjunto de TributosEdgar MartinezAún no hay calificaciones

- Tributación 3 AñoDocumento9 páginasTributación 3 Añolourdes maria torres montezaAún no hay calificaciones

- Gestion Tributaria en El PeruDocumento59 páginasGestion Tributaria en El PeruKarina Gamarra NinaAún no hay calificaciones

- Tributos Que AdministraDocumento10 páginasTributos Que AdministraGianella ChoqueAún no hay calificaciones

- Sem. 01 Sistema Tributario NacionalDocumento5 páginasSem. 01 Sistema Tributario NacionalJosselyn CutipaAún no hay calificaciones

- Tributos Que AdministraDocumento5 páginasTributos Que AdministraEliot JoAún no hay calificaciones

- Conceptos Principales de SunatDocumento43 páginasConceptos Principales de SunatJilberFloresRamos100% (1)

- Facultades de La Administracion TributariaDocumento5 páginasFacultades de La Administracion TributariaPamela Yamunaqué AlvaAún no hay calificaciones

- EwfsdfDocumento4 páginasEwfsdfportal421Aún no hay calificaciones

- Tributos InternosDocumento6 páginasTributos InternosAna M. Saldarriaga CastroAún no hay calificaciones

- Sistema Tributario NacionalDocumento13 páginasSistema Tributario NacionalValeri Solangh Quinches BecerraAún no hay calificaciones

- Sistema Tributario NacionalDocumento28 páginasSistema Tributario NacionalBrigitte BautistaAún no hay calificaciones

- Sistema Tributario PeruanoDocumento27 páginasSistema Tributario PeruanoHELFER BAUTISTA ALARCONAún no hay calificaciones

- TECSUPDocumento67 páginasTECSUPwilsonbravo30Aún no hay calificaciones

- Ingresos TributariosDocumento5 páginasIngresos TributariosMarco Antonio Panta OlayaAún no hay calificaciones

- Tributacion en El PeruDocumento4 páginasTributacion en El PeruHenrry MariacaAún no hay calificaciones

- Principios Aplicados A SunatDocumento23 páginasPrincipios Aplicados A SunatLincoln Calderon VargasAún no hay calificaciones

- Los Tributos en El PeruDocumento6 páginasLos Tributos en El PeruFloresmilo Flores PalominoAún no hay calificaciones

- Los TributosDocumento18 páginasLos Tributosesteban alejandro terradezAún no hay calificaciones

- Separata Legislacion Tributaria IDocumento24 páginasSeparata Legislacion Tributaria IKARENAún no hay calificaciones

- Que Son Los TributosDocumento2 páginasQue Son Los TributosEliazar Castañeda0% (1)

- TRIBUTACIÓNDocumento46 páginasTRIBUTACIÓNROSA CHACON SERNAQUEAún no hay calificaciones

- Tema 1Documento17 páginasTema 1alvaro fariaAún no hay calificaciones

- El Sistema Tributario EstatalDocumento4 páginasEl Sistema Tributario EstatalyuryAún no hay calificaciones

- Derecho TributarioDocumento2 páginasDerecho TributarioWara Jhamel Patana MassiAún no hay calificaciones

- Sistema Tributario PeruanoDocumento10 páginasSistema Tributario PeruanoMICAHAún no hay calificaciones

- G5.la Deuda TributariaDocumento20 páginasG5.la Deuda TributariaWaldo FrankAún no hay calificaciones

- Articulo Base de La Normatividad Del Sistema TributarioDocumento7 páginasArticulo Base de La Normatividad Del Sistema TributarioGelen Lloid Sinarahua SaenzAún no hay calificaciones

- Diapositivas Derecho Tributario Clasee II - 2023-2Documento17 páginasDiapositivas Derecho Tributario Clasee II - 2023-2MARIA DEL CARMEN GRANDEZ CARDENASAún no hay calificaciones

- Derechos y Obligaciones de Los Contribuyentes Ante La Administración Tributaria.Documento17 páginasDerechos y Obligaciones de Los Contribuyentes Ante La Administración Tributaria.Jose Ramos Flores100% (1)

- La Administracion Tributaria OficialDocumento26 páginasLa Administracion Tributaria OficialAlvaroAuccapomaAún no hay calificaciones

- Qué Es La SUNATDocumento26 páginasQué Es La SUNATcorsario pirata bucaneroAún no hay calificaciones

- Tema 1.1Documento6 páginasTema 1.1Maria Silvia Chumacedo OrozcoAún no hay calificaciones

- TI. DEUDA TRIBUTARIO NACIONAL Edison-Juan Carlos-1Documento19 páginasTI. DEUDA TRIBUTARIO NACIONAL Edison-Juan Carlos-1Edison Pareja EscalanteAún no hay calificaciones

- 1-Sistema Tributario NacionalDocumento7 páginas1-Sistema Tributario NacionalJENNY ROSITA MACHA ESPINALAún no hay calificaciones

- Compendio de Notas TributariasDocumento128 páginasCompendio de Notas TributariasAlberto SanchezAún no hay calificaciones

- Sistema Tributario PeruanoDocumento41 páginasSistema Tributario Peruanoderecho26100% (2)

- Tema 1 Sistema Fiscal 1 Alumnes1Documento49 páginasTema 1 Sistema Fiscal 1 Alumnes1natusikk_89Aún no hay calificaciones

- Apuntes 1 y 2Documento4 páginasApuntes 1 y 2MONICA ANDREA CONTRERAS CARRANZAAún no hay calificaciones

- Tema 2 PiacDocumento8 páginasTema 2 PiacIsmael GallardoAún no hay calificaciones

- Sistema Tributario PeruanoDocumento4 páginasSistema Tributario Peruanoangelical.1992.eli100% (1)

- Clase 04Documento6 páginasClase 04IVETTE BALDEON CHAVEZAún no hay calificaciones

- Primer Grupo-Gestion Tributaria CicloDocumento25 páginasPrimer Grupo-Gestion Tributaria CicloJorge CuellarAún no hay calificaciones

- Cuestionario 1Documento4 páginasCuestionario 1Geraldine Dayana Ventura ChaucaAún no hay calificaciones

- La Tributación en El Siglo XXDocumento27 páginasLa Tributación en El Siglo XXFranz Cristhian Choque100% (1)

- Contabilidad de Los ImpuestosDocumento13 páginasContabilidad de Los ImpuestosStephanie LazarteAún no hay calificaciones

- Investigación de TributaciónDocumento9 páginasInvestigación de Tributaciónzoreidys arreitaAún no hay calificaciones

- ¿Quienes Somos - Administración de TributosDocumento1 página¿Quienes Somos - Administración de TributosOla FestaAún no hay calificaciones

- Control de Lectura Del Sistema TributarioDocumento3 páginasControl de Lectura Del Sistema TributarioAlberto Puente CervantesAún no hay calificaciones

- Sistema Tributario Nacional - HistoriaDocumento4 páginasSistema Tributario Nacional - HistoriaGelen Lloid Sinarahua SaenzAún no hay calificaciones

- Tema 6 Gcyt - Derecho TributarioDocumento10 páginasTema 6 Gcyt - Derecho TributarioMiguel Arteaga AyaviriAún no hay calificaciones

- Ta1 Politica Trib.Documento16 páginasTa1 Politica Trib.Sheyla Pamela Vilca HuamaniAún no hay calificaciones

- Que Entiende Por TributoDocumento2 páginasQue Entiende Por TributoJosue Miguel Lozada MontoyaAún no hay calificaciones

- Tributacion CompletoDocumento58 páginasTributacion CompletoAndrea CarrielAún no hay calificaciones

- Derecho Tibutario Diapositvas Primer ParcialDocumento6 páginasDerecho Tibutario Diapositvas Primer ParcialdirizaacAún no hay calificaciones

- La Relación Tributaria Sujetos Que IntervienenDocumento3 páginasLa Relación Tributaria Sujetos Que IntervienenEDUARDO SALAS TELLEZAún no hay calificaciones

- Tributacion Estatal Ttrabajo IiDocumento8 páginasTributacion Estatal Ttrabajo IiNavegante NaveganteAún no hay calificaciones

- Qué Es La SUNATDocumento5 páginasQué Es La SUNATKatherinne Julissa AycaAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Sem10 Mód9 VC 2022Documento46 páginasSem10 Mód9 VC 2022allison sanchezAún no hay calificaciones

- Semana 12 - MS ExcelDocumento11 páginasSemana 12 - MS Excelallison sanchezAún no hay calificaciones

- Modulo 3-Material ComplementarioDocumento1 páginaModulo 3-Material Complementarioallison sanchezAún no hay calificaciones

- Semana 13 - MS ExcelDocumento11 páginasSemana 13 - MS Excelallison sanchezAún no hay calificaciones

- Semana 06 - MS ExcelDocumento10 páginasSemana 06 - MS Excelallison sanchezAún no hay calificaciones

- SEM3 Módulo2 VC 2022Documento35 páginasSEM3 Módulo2 VC 2022allison sanchezAún no hay calificaciones

- Modulo 12-ANÁLISIS DE REGRESIÓN Y CORRELACIÓN LINEAL SIMPLE-apuntesDocumento10 páginasModulo 12-ANÁLISIS DE REGRESIÓN Y CORRELACIÓN LINEAL SIMPLE-apuntesallison sanchezAún no hay calificaciones

- Modulo 12-AUDITORÍA DE RECURSOS HUMANOS Y ÉTICA DE TRABAJO CON SISTEMAS HUMANOS-apuntesDocumento10 páginasModulo 12-AUDITORÍA DE RECURSOS HUMANOS Y ÉTICA DE TRABAJO CON SISTEMAS HUMANOS-apuntesallison sanchezAún no hay calificaciones

- Semana 03 - El Texto Argumentativo y Sus Características 2021 - 1 - María CastilloDocumento20 páginasSemana 03 - El Texto Argumentativo y Sus Características 2021 - 1 - María Castilloallison sanchezAún no hay calificaciones

- Control de Lectura Conceptos de CostosDocumento2 páginasControl de Lectura Conceptos de Costosallison sanchezAún no hay calificaciones

- Modulo 12-MACROS AVANZADAS EN MS EXCEL-apuntesDocumento7 páginasModulo 12-MACROS AVANZADAS EN MS EXCEL-apuntesallison sanchezAún no hay calificaciones

- Modulo 9-TABLAS Y GRÁFICOS DINÁMICOS EN MS EXCEL-apuntesDocumento10 páginasModulo 9-TABLAS Y GRÁFICOS DINÁMICOS EN MS EXCEL-apuntesallison sanchezAún no hay calificaciones

- S2 - Reglas de DerivaciónDocumento16 páginasS2 - Reglas de DerivaciónNagib FernadezAún no hay calificaciones

- S14 - Optimizacion de Funciones de Varias Variables Con Restricciones y Multiplicadores de LAGRANGEDocumento15 páginasS14 - Optimizacion de Funciones de Varias Variables Con Restricciones y Multiplicadores de LAGRANGEallison sanchezAún no hay calificaciones

- Semana 11 Ratios Financieros.1Documento27 páginasSemana 11 Ratios Financieros.1allison sanchezAún no hay calificaciones

- S1 - Derivada de Una Función RealDocumento18 páginasS1 - Derivada de Una Función Realallison sanchezAún no hay calificaciones

- Amk - Introducción Al Marketing - Semana 3Documento26 páginasAmk - Introducción Al Marketing - Semana 3allison sanchezAún no hay calificaciones

- Caso San Mateo - Intro Al MKTDocumento4 páginasCaso San Mateo - Intro Al MKTallison sanchezAún no hay calificaciones

- S Videoconferencia S3Documento54 páginasS Videoconferencia S3allison sanchezAún no hay calificaciones

- 6 Entidades Pùblicas Con Mayor BurocraciaDocumento12 páginas6 Entidades Pùblicas Con Mayor Burocraciaallison sanchezAún no hay calificaciones

- Semana 7Documento27 páginasSemana 7allison sanchezAún no hay calificaciones

- Semana 01 - Informática para NegociosDocumento21 páginasSemana 01 - Informática para Negociosallison sanchezAún no hay calificaciones

- Semana 02 - Presentación - Introducción A Las Herramientas Informáticas Aplicadas A Los Negocios y Manejo de Las Herramientas de InternetDocumento15 páginasSemana 02 - Presentación - Introducción A Las Herramientas Informáticas Aplicadas A Los Negocios y Manejo de Las Herramientas de Internetallison sanchezAún no hay calificaciones

- Cadena de Suministro de TottusDocumento1 páginaCadena de Suministro de Tottusallison sanchezAún no hay calificaciones

- Elementos Sustanciales de Las ContribucionesDocumento2 páginasElementos Sustanciales de Las Contribucionestania ruizAún no hay calificaciones

- Modulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoDocumento3 páginasModulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoNoMW EndgameAún no hay calificaciones

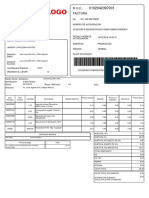

- FacturaDocumento2 páginasFacturaMiguel ContrerasAún no hay calificaciones

- Mapa Mental Errores Más Comunes en El ISR Grupo 3Documento1 páginaMapa Mental Errores Más Comunes en El ISR Grupo 3mariadelosangelessuruyAún no hay calificaciones

- Formato Unico Pago Estatal 24062020Documento2 páginasFormato Unico Pago Estatal 24062020Karla G. RodriguezAún no hay calificaciones

- Catalogo CtaDocumento2 páginasCatalogo CtaJose Alejandro Arias MoralesAún no hay calificaciones

- Tema 9 Soc 6b 2023Documento3 páginasTema 9 Soc 6b 2023Genesis Alejandra Leiva pinedaAún no hay calificaciones

- Decimo Cuarto SueldoDocumento8 páginasDecimo Cuarto Sueldoluis quilumbangoAún no hay calificaciones

- Ejercicios Prácticos de Balanza de Comprobación.Documento4 páginasEjercicios Prácticos de Balanza de Comprobación.IrvinAún no hay calificaciones

- Analisis de ResultadosDocumento7 páginasAnalisis de Resultadosyuliana zambranoAún no hay calificaciones

- Preguntas Frecuentes IR Personas NaturalesDocumento1 páginaPreguntas Frecuentes IR Personas NaturalesJavier ZambranoAún no hay calificaciones

- Retenciones - EstructuraDocumento1 páginaRetenciones - EstructuraJonathan Medina CustodioAún no hay calificaciones

- Tema 3 Financiero 2 IsDocumento3 páginasTema 3 Financiero 2 IsRocioAún no hay calificaciones

- Excavadora Con Martill oDocumento1 páginaExcavadora Con Martill oALHERAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentalalue colonioAún no hay calificaciones

- Derecho TributarioDocumento1 páginaDerecho TributarioNathaly AvilaAún no hay calificaciones

- S15. El Sistema Tributario y Presupuesto PublicoDocumento2 páginasS15. El Sistema Tributario y Presupuesto PublicoANGHELO ALONSO ROJAS AGUILARAún no hay calificaciones

- Ejercicios de Los Regímenes Del Impuesto A La RentaDocumento2 páginasEjercicios de Los Regímenes Del Impuesto A La RentaMilagros Bravo Escalante100% (1)

- Rendicion de Caja Chica Tacna 3Documento1 páginaRendicion de Caja Chica Tacna 3LindaLuz PVasquezAún no hay calificaciones

- S03.s2 TareaDocumento4 páginasS03.s2 TareajessicaAún no hay calificaciones

- Realiza Los Siguientes Ejercicios en Tu LibretaDocumento1 páginaRealiza Los Siguientes Ejercicios en Tu LibretaMartha TorresAún no hay calificaciones

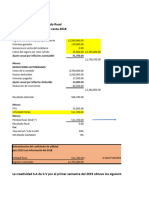

- Alumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesDocumento4 páginasAlumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesLolo FarfanAún no hay calificaciones

- Formato para Realizar PagoDocumento5 páginasFormato para Realizar PagoJOSE GAMES TRUCKAún no hay calificaciones

- Actividades Test Tema 6 PIACDocumento2 páginasActividades Test Tema 6 PIACdaniel cuevas gomezAún no hay calificaciones

- 001 Matriz R.F.C. CVE070502EI9: Este Documento Es Una Representación Impresa de Un CFDI Versión 4.0Documento2 páginas001 Matriz R.F.C. CVE070502EI9: Este Documento Es Una Representación Impresa de Un CFDI Versión 4.0Dany FruAún no hay calificaciones

- Numeros y Operacionses - BTDocumento1 páginaNumeros y Operacionses - BTjuan pedro himalayaAún no hay calificaciones

- El Poder Tributario Del Estado de GuatemalaDocumento7 páginasEl Poder Tributario Del Estado de GuatemalaJose GonzalezAún no hay calificaciones

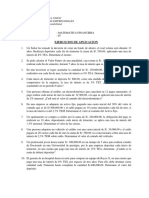

- Ejercicios de Aplicacion de Matematica FinancieraDocumento1 páginaEjercicios de Aplicacion de Matematica FinancieraGilda Marianela Condori QuispeAún no hay calificaciones

- Tarea #3Documento9 páginasTarea #3Angel de Jesùs Peralta PerezAún no hay calificaciones

- Plan Financiero PersonalDocumento9 páginasPlan Financiero PersonalAVRHAMITAún no hay calificaciones