También podría gustarte

- Soluciã Tests Llibre 3Documento5 páginasSoluciã Tests Llibre 3bertablanch429Aún no hay calificaciones

- Piac2e2p Simulacro IvaDocumento7 páginasPiac2e2p Simulacro IvaMíriam Mariscal CalleAún no hay calificaciones

- Piac2e2p Simulacro IvaDocumento3 páginasPiac2e2p Simulacro IvaMíriam Mariscal CalleAún no hay calificaciones

- Ilerna Piac BDocumento14 páginasIlerna Piac Badriana varela100% (1)

- Trabajo FiscalDocumento4 páginasTrabajo FiscalandreaAún no hay calificaciones

- Practica Tema 1 Grupal Con SolucionesDocumento10 páginasPractica Tema 1 Grupal Con SolucionesJorge AlvarezAún no hay calificaciones

- Tipo Test Tema 15Documento22 páginasTipo Test Tema 15Elena GonzalezAún no hay calificaciones

- Práctica Tema 2 ModificadaDocumento6 páginasPráctica Tema 2 ModificadaMarta MolinaAún no hay calificaciones

- Tipo Test Temario T8-12 - Introduccion Al DerechoDocumento57 páginasTipo Test Temario T8-12 - Introduccion Al DerechoMar roesAún no hay calificaciones

- EACANDELAGTEMA4COMDocumento5 páginasEACANDELAGTEMA4COMKike Candela GranadosAún no hay calificaciones

- Hoja 2 Unidad 6 PiacDocumento4 páginasHoja 2 Unidad 6 PiacMiguel Veganzones PlazaAún no hay calificaciones

- Examen Parcial Fiscalizacion Tributaria EstDocumento8 páginasExamen Parcial Fiscalizacion Tributaria EstMari basilio gavinoAún no hay calificaciones

- Tema 9Documento2 páginasTema 9Javier Macias ChavesAún no hay calificaciones

- Kahoot SPIIDocumento21 páginasKahoot SPIIAlberto PastorAún no hay calificaciones

- Parcial Tributario LeannDocumento2 páginasParcial Tributario LeannLeann FonsecaAún no hay calificaciones

- Cuestionario Estudio Legislacion TributariaDocumento6 páginasCuestionario Estudio Legislacion Tributariaeds troco pamplonaAún no hay calificaciones

- Imposicion Sobre La RiquezaDocumento9 páginasImposicion Sobre La RiquezamandragorassterAún no hay calificaciones

- Prueba Escrita Impuestos Naconales y TDocumento5 páginasPrueba Escrita Impuestos Naconales y TJezmid Adriana Castillo ParedesAún no hay calificaciones

- Presesntación Ut5 El Impuesto de Sociedades, El Irpf y Otros Tributos Que Gravan A La Empresa EvagdDocumento49 páginasPresesntación Ut5 El Impuesto de Sociedades, El Irpf y Otros Tributos Que Gravan A La Empresa EvagdFallou Ly FallAún no hay calificaciones

- Módulos Preg TributaciónDocumento9 páginasMódulos Preg TributaciónEvelyn AlvaradoAún no hay calificaciones

- Preguntas Test TributaciónDocumento20 páginasPreguntas Test TributaciónRoberto BuitragoAún no hay calificaciones

- Test Repaso Iva Nº.1Documento3 páginasTest Repaso Iva Nº.1Jaime Oropesa MurilloAún no hay calificaciones

- Examen 1 - 2 - 3Documento22 páginasExamen 1 - 2 - 3XescaPujolFisasAún no hay calificaciones

- Preguntas Unidad Del Examen de Derecho FiscalDocumento5 páginasPreguntas Unidad Del Examen de Derecho FiscalEvelyn TuyubAún no hay calificaciones

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFPilar Uson100% (1)

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFAngela PrimoAún no hay calificaciones

- EyA Solucionario U05 PDFDocumento11 páginasEyA Solucionario U05 PDFPilar Uson100% (1)

- Exams (Con211)Documento17 páginasExams (Con211)Manuel UribeAún no hay calificaciones

- Cuestionario Sobre TributosDocumento6 páginasCuestionario Sobre TributosInma9204Aún no hay calificaciones

- Ejercicios T1-RFEDocumento9 páginasEjercicios T1-RFEMaria PirvanAún no hay calificaciones

- Modelo Primer Parcial Tecnico Regimen 2022Documento3 páginasModelo Primer Parcial Tecnico Regimen 2022Alfredo De Maria BoschAún no hay calificaciones

- Preguntas Test de Derecho FinancieroDocumento39 páginasPreguntas Test de Derecho FinancieroMatth ChabannesAún no hay calificaciones

- Actividades Ud. 6 Primera ParteDocumento4 páginasActividades Ud. 6 Primera ParteAlicia HernándezAún no hay calificaciones

- Banco de PreguntasDocumento3 páginasBanco de PreguntasNatalia CuastumalAún no hay calificaciones

- Ejercicios Teóricos de Impuesto Sobre La Renta de Las Personas FísicasDocumento2 páginasEjercicios Teóricos de Impuesto Sobre La Renta de Las Personas FísicasWalid KBAún no hay calificaciones

- Cuestionario Temas TributariosDocumento6 páginasCuestionario Temas Tributarioscarlos ivan mesa llanosAún no hay calificaciones

- Ejercicios T1 RESUELTOSDocumento7 páginasEjercicios T1 RESUELTOSJuliana NietoAún no hay calificaciones

- solPEC1 20112Documento11 páginassolPEC1 20112Tilda MimiAún no hay calificaciones

- ECO Esquemas IRPF 2022-2023Documento61 páginasECO Esquemas IRPF 2022-2023paulaAún no hay calificaciones

- Uf0315 Ua1 Is 1Documento19 páginasUf0315 Ua1 Is 1puriharoAún no hay calificaciones

- Banco TributacionDocumento21 páginasBanco Tributacionfacturacion.grupodelnorteAún no hay calificaciones

- Resumen Derecho Tributario IIDocumento26 páginasResumen Derecho Tributario IIBenjamin SchapiroAún no hay calificaciones

- Auditoria Especializada en Tesorería - Trabajo Aplicativo FinalDocumento4 páginasAuditoria Especializada en Tesorería - Trabajo Aplicativo FinalCAROLINA STACY RUIZ GUERREROAún no hay calificaciones

- Cuestionario TributacionDocumento4 páginasCuestionario TributacionAsopreschac MilenioAún no hay calificaciones

- Examen Del Bloque de IvaDocumento4 páginasExamen Del Bloque de IvaManuela Barreno100% (1)

- Admistracion Tributaria-Contreras Briceño LizethDocumento19 páginasAdmistracion Tributaria-Contreras Briceño LizethLizeth ContrerasAún no hay calificaciones

- Preguntas Maria CarreraDocumento4 páginasPreguntas Maria CarreraBRYAN JOSUE MORA CRIOLLOAún no hay calificaciones

- Legislacion Tributaria II (Primera Parte 2022)Documento121 páginasLegislacion Tributaria II (Primera Parte 2022)yenny gonzalezAún no hay calificaciones

- COMPTABILITAT - Tema 6 Ex.Documento3 páginasCOMPTABILITAT - Tema 6 Ex.Awa GikinehAún no hay calificaciones

- Banco Pregunta TributaciónDocumento21 páginasBanco Pregunta Tributaciónusa2010xdAún no hay calificaciones

- Tema 10 La Política FiscalDocumento5 páginasTema 10 La Política FiscalPaula Marquez AnguilAún no hay calificaciones

- Examen Final TributarioDocumento2 páginasExamen Final TributarioNaty TimoAún no hay calificaciones

- 1 Banco de Preguntas Examen ComplexivoDocumento16 páginas1 Banco de Preguntas Examen ComplexivoLuz Narv67% (3)

- Recopilación de Preguntas Sistema Fiscal EspañolDocumento70 páginasRecopilación de Preguntas Sistema Fiscal EspañolLuiwAún no hay calificaciones

- EVALUACION 1, SECC 4 2021 Danae BurgosDocumento5 páginasEVALUACION 1, SECC 4 2021 Danae BurgosCoronado .Aún no hay calificaciones

- Uf0315 Ua1 Is 1Documento19 páginasUf0315 Ua1 Is 1puriharoAún no hay calificaciones

- EXAMENDocumento4 páginasEXAMENKathya Soto BAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalEdvin TacamAún no hay calificaciones

- Tema 4 Recursos Humanos MC Graw HillDocumento3 páginasTema 4 Recursos Humanos MC Graw HillKino KinoAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- UntitledDocumento3 páginasUntitleddaniel cuevas gomezAún no hay calificaciones

- Actividades Test Tema 2Documento3 páginasActividades Test Tema 2daniel cuevas gomezAún no hay calificaciones

- Actividades Test Tema 8 RRHHDocumento2 páginasActividades Test Tema 8 RRHHdaniel cuevas gomezAún no hay calificaciones

- RRHH Tema 5Documento2 páginasRRHH Tema 5daniel cuevas gomezAún no hay calificaciones

- Plantilla Trabajos 21-22Documento5 páginasPlantilla Trabajos 21-22daniel cuevas gomezAún no hay calificaciones

- Plantilla Trabajos 21-22Documento1 páginaPlantilla Trabajos 21-22daniel cuevas gomezAún no hay calificaciones

- Actividades de Piac PDFDocumento3 páginasActividades de Piac PDFdaniel cuevas gomezAún no hay calificaciones

- t5 JurididcaDocumento16 páginast5 Jurididcadaniel cuevas gomezAún no hay calificaciones

- Actividades Test Tema 8 RRHHCFDocumento2 páginasActividades Test Tema 8 RRHHCFdaniel cuevas gomezAún no hay calificaciones

- Curva de Lorenz y GINIDocumento3 páginasCurva de Lorenz y GINIFABIAN ANDRES FERNANDEZ CASTIBLANCOAún no hay calificaciones

- Numeros y Operacionses - BTDocumento1 páginaNumeros y Operacionses - BTjuan pedro himalayaAún no hay calificaciones

- Actividad # 6 - Tarea Impuesto Renta PN EjercicioDocumento2 páginasActividad # 6 - Tarea Impuesto Renta PN EjercicioNêrithä BŠÇAún no hay calificaciones

- MatematicasDocumento17 páginasMatematicaskleider salas valdesAún no hay calificaciones

- Ejemplo de Proyección Del Impuesto A La Renta Personas NaturalesDocumento1 páginaEjemplo de Proyección Del Impuesto A La Renta Personas NaturalesJessAún no hay calificaciones

- DividendoDocumento2 páginasDividendoeleonoraAún no hay calificaciones

- Retenciones - EstructuraDocumento1 páginaRetenciones - EstructuraJonathan Medina CustodioAún no hay calificaciones

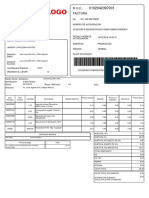

- Factura: Pablo ChiniDocumento1 páginaFactura: Pablo ChiniMauricioAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentalalue colonioAún no hay calificaciones

- Talla 03 Meses Moldes de Vestido Casual y Short Bombacho para Bebes Na3074vsDocumento1 páginaTalla 03 Meses Moldes de Vestido Casual y Short Bombacho para Bebes Na3074vsclara martinezAún no hay calificaciones

- Ejercicio Práctico Impuesto A La RentaDocumento3 páginasEjercicio Práctico Impuesto A La RentaKareen JosselyneAún no hay calificaciones

- Albanis Salas 6to 53 UNIPAP-FUNDAMETAL Efectos Económicos de Los ImpuestosDocumento10 páginasAlbanis Salas 6to 53 UNIPAP-FUNDAMETAL Efectos Económicos de Los Impuestosalbanis salasAún no hay calificaciones

- Obligación de Presentar Declaración Estimada de Impuesto Sobre La RentaDocumento4 páginasObligación de Presentar Declaración Estimada de Impuesto Sobre La RentaLuis PargaAún no hay calificaciones

- Manuel Wallapop PDFDocumento1 páginaManuel Wallapop PDFhlofk hlof0% (1)

- S15. El Sistema Tributario y Presupuesto PublicoDocumento2 páginasS15. El Sistema Tributario y Presupuesto PublicoANGHELO ALONSO ROJAS AGUILARAún no hay calificaciones

- Matriz de ConceptoDocumento2 páginasMatriz de ConceptoNorbelys Alejandra GarciaAún no hay calificaciones

- Alumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesDocumento4 páginasAlumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesLolo FarfanAún no hay calificaciones

- Tarea Virtual 3 PDFDocumento4 páginasTarea Virtual 3 PDFMabel SolórzanoAún no hay calificaciones

- Rendicion de Caja Chica Tacna 3Documento1 páginaRendicion de Caja Chica Tacna 3LindaLuz PVasquezAún no hay calificaciones

- Anualidad AnticipadaDocumento12 páginasAnualidad AnticipadaGIOVANNI ANDRE HUAMAN RAMOSAún no hay calificaciones

- SH 70 128Documento1 páginaSH 70 128LUISAún no hay calificaciones

- FacturaDocumento2 páginasFacturaMiguel ContrerasAún no hay calificaciones

- Caso Pollos de La AbuelaDocumento5 páginasCaso Pollos de La Abuelajozsefhv100% (1)

- Asientos Contables IslrDocumento3 páginasAsientos Contables Islrelvis rosalesAún no hay calificaciones

- Tarea #3Documento9 páginasTarea #3Angel de Jesùs Peralta PerezAún no hay calificaciones

- 001 Matriz R.F.C. CVE070502EI9: Este Documento Es Una Representación Impresa de Un CFDI Versión 4.0Documento2 páginas001 Matriz R.F.C. CVE070502EI9: Este Documento Es Una Representación Impresa de Un CFDI Versión 4.0Dany FruAún no hay calificaciones

- Analisis de ResultadosDocumento7 páginasAnalisis de Resultadosyuliana zambranoAún no hay calificaciones

- Ejercicios de Aplicacion de Matematica FinancieraDocumento1 páginaEjercicios de Aplicacion de Matematica FinancieraGilda Marianela Condori QuispeAún no hay calificaciones

- EVA y EbitdaDocumento17 páginasEVA y EbitdaKathleenAún no hay calificaciones

- Catalogo CtaDocumento2 páginasCatalogo CtaJose Alejandro Arias MoralesAún no hay calificaciones