También podría gustarte

- Belen Acosta Tarea4rDocumento6 páginasBelen Acosta Tarea4rBelem A. MarinAún no hay calificaciones

- Formato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasDocumento4 páginasFormato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasJose GarciaAún no hay calificaciones

- Lorena Silva Contab. Super I Semana 5Documento4 páginasLorena Silva Contab. Super I Semana 5Felipe Andres Vergara Silva100% (1)

- Ejercicio 21 Conciliacio N BancariaDocumento8 páginasEjercicio 21 Conciliacio N BancariaMatias RussoAún no hay calificaciones

- Sesion 9 - Liquidacion Del Impuesto de 4 y 5 CategoriaDocumento31 páginasSesion 9 - Liquidacion Del Impuesto de 4 y 5 CategoriaXander GCAún no hay calificaciones

- Manual Usuario Impresora Brother Mfc-l6900dwDocumento102 páginasManual Usuario Impresora Brother Mfc-l6900dwAndres Uribe linares100% (1)

- Plantilla Word Informe Gerencial FinancieroDocumento9 páginasPlantilla Word Informe Gerencial FinancieroLaura Flz33% (3)

- Romica Lincy Romain Control 8Documento8 páginasRomica Lincy Romain Control 8Romica Romain80% (5)

- TAREA MODULO 1 y 2 ADMINISTRACION FINANCIERA I PARCIALDocumento7 páginasTAREA MODULO 1 y 2 ADMINISTRACION FINANCIERA I PARCIALingrid morales100% (1)

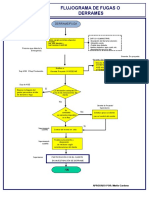

- F-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Documento1 páginaF-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Marbic Cortes100% (1)

- Analisis Contable Semana 6Documento4 páginasAnalisis Contable Semana 6jose curinao0% (1)

- Gnfi U3 Ea MalaDocumento13 páginasGnfi U3 Ea MalaRebeka LopzAún no hay calificaciones

- Ejercicio y Desarrollo Sobre Renta Obtenida en El Salv 17102023Documento4 páginasEjercicio y Desarrollo Sobre Renta Obtenida en El Salv 17102023gm16013Aún no hay calificaciones

- Capítulo 4 - Balanza de Comprobación y Ajustes Contables. Contabilidad Financiera 5º Edición. MC Graw-Hill. Gerardo Guajardo y Nora AndradeDocumento20 páginasCapítulo 4 - Balanza de Comprobación y Ajustes Contables. Contabilidad Financiera 5º Edición. MC Graw-Hill. Gerardo Guajardo y Nora AndradebrithleidyAún no hay calificaciones

- Decalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzDocumento17 páginasDecalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzNathanael Cruz CruzAún no hay calificaciones

- Coloquio Xcvii Impuesto A Las Ganancias Ordinario y DiferidoDocumento55 páginasColoquio Xcvii Impuesto A Las Ganancias Ordinario y DiferidoEduardo AlasAún no hay calificaciones

- IntroduccionDocumento34 páginasIntroduccionSaúl Beltran100% (1)

- Auditoria Tributaria 3Documento7 páginasAuditoria Tributaria 3MaribelAún no hay calificaciones

- Contabilidad de Activos y Pasivos Aca 3 (Autoguardado)Documento17 páginasContabilidad de Activos y Pasivos Aca 3 (Autoguardado)MARCOS ANTONIO RAMOS BETINAún no hay calificaciones

- Patricia - Zúñiga Tarea8 CTDDocumento11 páginasPatricia - Zúñiga Tarea8 CTDPatricia Zuñiga100% (2)

- NIC 12 Impuestos Sobre Las GananciasDocumento11 páginasNIC 12 Impuestos Sobre Las GananciasJuan ApazaAún no hay calificaciones

- Ejercicios Propuestos de Administracion Financiera para La Prueba EstatalDocumento4 páginasEjercicios Propuestos de Administracion Financiera para La Prueba EstatalSheila salasAún no hay calificaciones

- Actividad 9 Tributaria IIDocumento10 páginasActividad 9 Tributaria IIcesar camilo muñoz bajoneroAún no hay calificaciones

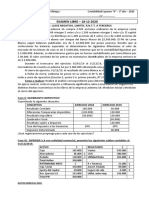

- Examen Contabilidad Superior II 18-12-020Documento2 páginasExamen Contabilidad Superior II 18-12-020nicolasAún no hay calificaciones

- Practico N°6 Conta II PAUTA PDFDocumento4 páginasPractico N°6 Conta II PAUTA PDFbarbara dazaAún no hay calificaciones

- Estados FinancierosDocumento13 páginasEstados FinancierosSOLANGGE MISHEL ROJAS MILLAAún no hay calificaciones

- 11 - 26 - Clase ContabilidadDocumento9 páginas11 - 26 - Clase ContabilidadRoxx SandAún no hay calificaciones

- ITESM Impuestos Internacionales v2017Documento63 páginasITESM Impuestos Internacionales v2017Ignacio Gómez PorcalloAún no hay calificaciones

- Isr Persona MoralDocumento9 páginasIsr Persona MoralMaríaCaamalHerreraAún no hay calificaciones

- Taller de Costos 6-9Documento3 páginasTaller de Costos 6-9WilmarRamirezAún no hay calificaciones

- Caso Practico Tratamiento Contable y Tributario de Las Diferencias Temporales de Las ProvisionesDocumento12 páginasCaso Practico Tratamiento Contable y Tributario de Las Diferencias Temporales de Las ProvisionesJAIME100% (1)

- Caso Practico Unidad 3 Contabilidad y Finanzas (1) JesusDocumento9 páginasCaso Practico Unidad 3 Contabilidad y Finanzas (1) Jesusandres ramirez sarmientoAún no hay calificaciones

- Caso Practico Unidad 2Documento5 páginasCaso Practico Unidad 2Fernando Duenas BeltranAún no hay calificaciones

- Costos - Determinacion Del Precio 2020 PDFDocumento134 páginasCostos - Determinacion Del Precio 2020 PDFLeidys Paola PEDRAZA DIAZAún no hay calificaciones

- Trabajo de Aplicación e Investigacion - Contabilidad Gerencial 2019 Hecho NoeDocumento4 páginasTrabajo de Aplicación e Investigacion - Contabilidad Gerencial 2019 Hecho NoePAUL RONALD HANCCOAún no hay calificaciones

- M22 U2 A2 ResueltoDocumento8 páginasM22 U2 A2 ResueltoEngels AndagonyAún no hay calificaciones

- Calculos en La AdministracionDocumento3 páginasCalculos en La AdministracionJuliana GonzálezAún no hay calificaciones

- ACTIVIDAD PRACTICA No. 5Documento2 páginasACTIVIDAD PRACTICA No. 5MARIA JOSE DIAZ INFANTEAún no hay calificaciones

- GUIA de INF y CM Vista en Clases Marzo 2021Documento10 páginasGUIA de INF y CM Vista en Clases Marzo 2021TAMARA GALDAMES CONTRERASAún no hay calificaciones

- Caso Practico NIC 12 Impuestos Sobre Las Ganancias1Documento7 páginasCaso Practico NIC 12 Impuestos Sobre Las Ganancias1MACHACA Koos oOAún no hay calificaciones

- Texto Guia de Contabilidad IIIDocumento49 páginasTexto Guia de Contabilidad IIIYaquelin Roque yucraAún no hay calificaciones

- Método Del Impuesto DiferidoDocumento2 páginasMétodo Del Impuesto Diferidodaniel fernandezAún no hay calificaciones

- Grupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDocumento18 páginasGrupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDelia Lopez QAún no hay calificaciones

- Juego Gerencial Unidad 3 KatherinDocumento5 páginasJuego Gerencial Unidad 3 KatherinKatherin PosadaAún no hay calificaciones

- EVIDENCIA GUIA 39 CorregidaDocumento9 páginasEVIDENCIA GUIA 39 CorregidaCristian Fabian Devia BarretoAún no hay calificaciones

- Procedimiento Tributario EjerciciosDocumento6 páginasProcedimiento Tributario EjerciciosFernando DelgadoAún no hay calificaciones

- Caso Practico Unidad 3 Contabilidad y FinanzasDocumento9 páginasCaso Practico Unidad 3 Contabilidad y FinanzasQuixote RamiretozAún no hay calificaciones

- Taller No. 5Documento13 páginasTaller No. 5Sebastian Parra BonillaAún no hay calificaciones

- Cierre Fiscal 2022, PM Título Ii Cadefi 20Documento99 páginasCierre Fiscal 2022, PM Título Ii Cadefi 20Marco AntonioAún no hay calificaciones

- DJ Anual Renta PJ 2018Documento57 páginasDJ Anual Renta PJ 2018cellservice contabilidadAún no hay calificaciones

- Aurora Aranguiz Tarea S5Documento7 páginasAurora Aranguiz Tarea S5auroraAún no hay calificaciones

- Conceptos Basicos de Impuestos DiferidosDocumento6 páginasConceptos Basicos de Impuestos DiferidosKevin LopezAún no hay calificaciones

- Fase 4 Documento EjecutivoDocumento9 páginasFase 4 Documento EjecutivoCamilo AlvarezAún no hay calificaciones

- Adm Financiera 4Documento6 páginasAdm Financiera 4Luisa AcevedoAún no hay calificaciones

- Manuales Contables y Plan de CuentasDocumento6 páginasManuales Contables y Plan de CuentasMaria Elena JustinianoAún no hay calificaciones

- Examen Contabilidad Avanzada IiiDocumento3 páginasExamen Contabilidad Avanzada IiiPaula VeraAún no hay calificaciones

- Nic 12Documento20 páginasNic 12Anthony BryanAún no hay calificaciones

- ApalancamientoDocumento4 páginasApalancamientoSaraAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosMNL_Antony0% (1)

- Modulo 1 y 2 ADMON - FINANCIERADocumento10 páginasModulo 1 y 2 ADMON - FINANCIERAeduardo martínezAún no hay calificaciones

- Evidencia de AprendizajeDocumento9 páginasEvidencia de AprendizajeKevin, Josthin, Domenika, Paulette Moyano LopezAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Ejercicio N - 39Documento3 páginasEjercicio N - 39Matias RussoAún no hay calificaciones

- Ejercicio 38 Inventario Permanente1Documento6 páginasEjercicio 38 Inventario Permanente1Matias RussoAún no hay calificaciones

- Ejercicio 35 Costo GlobalDocumento7 páginasEjercicio 35 Costo GlobalMatias RussoAún no hay calificaciones

- Ejercicio 36Documento3 páginasEjercicio 36Matias RussoAún no hay calificaciones

- Ejercicio 40Documento3 páginasEjercicio 40Matias RussoAún no hay calificaciones

- Ejercicio N 65Documento3 páginasEjercicio N 65Matias RussoAún no hay calificaciones

- Ejercicio N 64Documento4 páginasEjercicio N 64Matias RussoAún no hay calificaciones

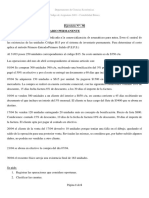

- Ejercicio N - 58Documento5 páginasEjercicio N - 58Matias RussoAún no hay calificaciones

- Ejercicio N 59Documento3 páginasEjercicio N 59Matias RussoAún no hay calificaciones

- Ejercicio 201Documento6 páginasEjercicio 201Matias RussoAún no hay calificaciones

- Ejercicio 232Documento4 páginasEjercicio 232Matias RussoAún no hay calificaciones

- Ejercicio N - 19 Arqueo de FondosDocumento5 páginasEjercicio N - 19 Arqueo de FondosMatias RussoAún no hay calificaciones

- EJ 21 Solucio N en Una ColumnaDocumento6 páginasEJ 21 Solucio N en Una ColumnaMatias RussoAún no hay calificaciones

- Terminologia en Estadistica e InvestigacionDocumento4 páginasTerminologia en Estadistica e InvestigacionAmanda FloresAún no hay calificaciones

- Certificado - Manager Ingenieria y Construccion EirlDocumento1 páginaCertificado - Manager Ingenieria y Construccion EirlChristian LoureiroAún no hay calificaciones

- Glosario de Dibujo Tecnico II 606B PDFDocumento31 páginasGlosario de Dibujo Tecnico II 606B PDFJorge Luis Cruz LaverdeAún no hay calificaciones

- Proyecto de Investigación..1Documento6 páginasProyecto de Investigación..1Aguado Yovera Juan FelipeAún no hay calificaciones

- Fisioterapia Aplicada A Pacientes Geriátricos Con Patología TraumatoDocumento5 páginasFisioterapia Aplicada A Pacientes Geriátricos Con Patología TraumatoCëecy DiazAún no hay calificaciones

- PASAPORTEDocumento8 páginasPASAPORTEEduardo LemusAún no hay calificaciones

- Integrales HiperbólicasDocumento13 páginasIntegrales HiperbólicasÓsmarAcurio100% (1)

- Triptico PDFDocumento2 páginasTriptico PDFJohanna LuPa QuispeAún no hay calificaciones

- Problemas de ColasDocumento5 páginasProblemas de ColasCarlos Rodas BuendiaAún no hay calificaciones

- ESBapa02 Dimitri Salmon Buche SaharaDocumento2 páginasESBapa02 Dimitri Salmon Buche SaharaDiego OlguinAún no hay calificaciones

- Mapa Conceptual SencilloDocumento1 páginaMapa Conceptual SencilloAosma Gmelo0% (1)

- Manual de Practicas.Documento128 páginasManual de Practicas.Mirla AlCaAún no hay calificaciones

- Inteligencia 2Documento44 páginasInteligencia 2Hilda SayagoAún no hay calificaciones

- Uvas, Vinos y Singani en BoliviaDocumento39 páginasUvas, Vinos y Singani en BoliviaHEN7593100% (1)

- Comunicado para La Entrega de ReportesDocumento2 páginasComunicado para La Entrega de ReportesRosa Maria Valverde GamarraAún no hay calificaciones

- Valoración Criterios, Indicadores y EstándaresDocumento33 páginasValoración Criterios, Indicadores y EstándaresPachon OrozcoAún no hay calificaciones

- La Costura de La Escritura, de Óscar Durán IbatáDocumento56 páginasLa Costura de La Escritura, de Óscar Durán IbatáPuroperiodismo100% (2)

- Como Saber Que Grupo Electrógeno NecesitoDocumento4 páginasComo Saber Que Grupo Electrógeno NecesitoLuis MezaAún no hay calificaciones

- Ant-Md 010 Aspect AmbitDocumento7 páginasAnt-Md 010 Aspect Ambitwilder vilca oreAún no hay calificaciones

- Aneurisma ResumenDocumento2 páginasAneurisma Resumenvickktor wongAún no hay calificaciones

- Almacenamiento de MercanciasDocumento7 páginasAlmacenamiento de MercanciasJherson Leiva RafaelAún no hay calificaciones

- Bomba de Inyecion Lineal DIESELDocumento17 páginasBomba de Inyecion Lineal DIESELOlman Sandoval100% (1)

- PURATOSDocumento1 páginaPURATOSEdggar Lushiiz Rawirrez SAaveedraAún no hay calificaciones

- Reseña El TuristaDocumento3 páginasReseña El TuristaBelkis Buelvas100% (1)

- Directorio de SociedadesDocumento12 páginasDirectorio de SociedadesCatherin Moya QuispeAún no hay calificaciones

- Manual de Usuario UnitexDocumento17 páginasManual de Usuario UnitexAlex Fernando Buitrago HurtadoAún no hay calificaciones

- Reporte de DifusionDocumento7 páginasReporte de Difusionreyna ysabel PINCO PAREDESAún no hay calificaciones

- 12 Decisiones de Localización PyDocumento7 páginas12 Decisiones de Localización PyYanet Medina QuedoAún no hay calificaciones