También podría gustarte

- Negociación de Disputas Legales: A la sombra del litigioDe EverandNegociación de Disputas Legales: A la sombra del litigioAún no hay calificaciones

- Buró de Documentos Mercantiles: Universidad Mayor de San SimonDocumento43 páginasBuró de Documentos Mercantiles: Universidad Mayor de San SimonTorrico Via Cristian Bryant0% (1)

- Documentación Empresarial Octubre 2023 OkDocumento54 páginasDocumentación Empresarial Octubre 2023 OkAna CeciliaAún no hay calificaciones

- LibroDocumento128 páginasLibroVeronica R. Zegarra MaldonadoAún no hay calificaciones

- Practica de Contabilidad Nro. 1 - Choque Mamani Nick BryanDocumento8 páginasPractica de Contabilidad Nro. 1 - Choque Mamani Nick BryanCHOQUE MAMANI NICK BRYANAún no hay calificaciones

- Documentos Mercantiles 3Documento18 páginasDocumentos Mercantiles 3luisAún no hay calificaciones

- Documentos MercantilesDocumento20 páginasDocumentos Mercantilesmelisa huaman la torreAún no hay calificaciones

- Libro Documentacion ComercialDocumento125 páginasLibro Documentacion ComercialWillians Jonathan Carranza Dongo100% (2)

- Documentos Mercantiles Final PDFDocumento8 páginasDocumentos Mercantiles Final PDFMerwin Sales Quino QuispeAún no hay calificaciones

- Documentacion MercantilDocumento4 páginasDocumentacion MercantilSandra RujelAún no hay calificaciones

- Documentos MercatilesDocumento2 páginasDocumentos MercatilesRebeca ChaoAún no hay calificaciones

- Documentos Contables Comerciales y TitulosDocumento5 páginasDocumentos Contables Comerciales y Titulosastridcampo1709Aún no hay calificaciones

- Documentos BancariosDocumento15 páginasDocumentos BancariosRodolfo Jesus Calle Flores0% (1)

- Documentacion Mercantil 1Documento26 páginasDocumentacion Mercantil 1Daneti QuispeAún no hay calificaciones

- Documentos Comerciales 1Documento13 páginasDocumentos Comerciales 1Sissy MartinezAún no hay calificaciones

- Dm-Documentos No NegociablesDocumento45 páginasDm-Documentos No NegociablesMikeyla SerrudoAún no hay calificaciones

- Documentos BancariosDocumento14 páginasDocumentos BancariosM Yolanda QA88% (16)

- Act. 1 - Derecho Del Comercio InternacionalDocumento10 páginasAct. 1 - Derecho Del Comercio InternacionalAlexandersAún no hay calificaciones

- 2021 Resumen Tema 1 DOCUMENTOS 1B DboscoDocumento7 páginas2021 Resumen Tema 1 DOCUMENTOS 1B DboscoPabon JessAún no hay calificaciones

- Sistema Contable de Empresas de Comercio ExteriorDocumento8 páginasSistema Contable de Empresas de Comercio ExteriorSheyla MilagrosAún no hay calificaciones

- M9 U3 S7 RurpDocumento21 páginasM9 U3 S7 Rurpluis rodriguezAún no hay calificaciones

- Desarrollo de Actividades Reconocer Recursos FinancierosDocumento8 páginasDesarrollo de Actividades Reconocer Recursos FinancierosOSCARAún no hay calificaciones

- MANUAL Bases+Documentarias+2022Documento51 páginasMANUAL Bases+Documentarias+2022Laura VieraAún no hay calificaciones

- Rodríguez Mora Laura Daniela 3.1 y 3.2 Guia Soportes y Titulos PDFDocumento14 páginasRodríguez Mora Laura Daniela 3.1 y 3.2 Guia Soportes y Titulos PDFLaura Daniela RodriguezAún no hay calificaciones

- Documentos Comerciales TrabajoDocumento44 páginasDocumentos Comerciales TrabajoMultiservicios InfonetAún no hay calificaciones

- Esquema Grafico Documentos ComercialesDocumento1 páginaEsquema Grafico Documentos Comercialesyeison cruzAún no hay calificaciones

- Monografia Documentacion MercantilDocumento49 páginasMonografia Documentacion MercantilEstefania Vera100% (5)

- Semana N°5 - Libros ContablesDocumento42 páginasSemana N°5 - Libros ContablesKevin Fiestas GuerreroAún no hay calificaciones

- Documentos MercantilesDocumento13 páginasDocumentos MercantilesFranchezka RevettiAún no hay calificaciones

- Actividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Documento9 páginasActividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Maria MesaAún no hay calificaciones

- Documentos Mercantiles 13Documento17 páginasDocumentos Mercantiles 13Christian Balcazar100% (1)

- Los Documentos Mercantiles Jhon DosDocumento76 páginasLos Documentos Mercantiles Jhon DosUniversitario Trabajos MonteroAún no hay calificaciones

- Taller Documentos ContablesDocumento16 páginasTaller Documentos ContablesThalia WalteroAún no hay calificaciones

- Comprobantes de Pago y Otros DocumentoDocumento17 páginasComprobantes de Pago y Otros DocumentoLuis Castro AynaAún no hay calificaciones

- Conoce Qué Son Los Documentos Mercantiles y Cuál Es Su Importancia IMPRIMIR GUIADocumento3 páginasConoce Qué Son Los Documentos Mercantiles y Cuál Es Su Importancia IMPRIMIR GUIAisaacAún no hay calificaciones

- Guia 4 Documentos Comerciales y Ciclo ContableDocumento33 páginasGuia 4 Documentos Comerciales y Ciclo ContableCristhian Alexis Pinilla DiazAún no hay calificaciones

- Contenido de ContabilidadDocumento7 páginasContenido de Contabilidadsantiago rodasAún no hay calificaciones

- Documentos Comerciales, Qué SonDocumento2 páginasDocumentos Comerciales, Qué SonJossira yizeth Angulo BarrosAún no hay calificaciones

- Guia de Contabilidad 7° Documentos ContablesDocumento12 páginasGuia de Contabilidad 7° Documentos ContablesJuanitoR 09Aún no hay calificaciones

- ACTIVIDAD 3.3.1 GUIA No. 2Documento5 páginasACTIVIDAD 3.3.1 GUIA No. 2DIANA GUERRAAún no hay calificaciones

- Documentos Mercantiles - Grupo 1Documento66 páginasDocumentos Mercantiles - Grupo 1Caroline Jenny Ramirez AlconAún no hay calificaciones

- Mapa de Los Ejemplos de Documentos Contables-Documentación ContableDocumento6 páginasMapa de Los Ejemplos de Documentos Contables-Documentación ContableNuria LifoncioAún no hay calificaciones

- Documento MercantilDocumento23 páginasDocumento MercantilAngelAún no hay calificaciones

- Documentos ComercialesDocumento23 páginasDocumentos ComercialesNatalie Rodriguez MendozaAún no hay calificaciones

- UNIDAD Nº1 - Introduccion Documentos MercantilesDocumento2 páginasUNIDAD Nº1 - Introduccion Documentos MercantilesJorge BonifacioAún no hay calificaciones

- Auditoria Del Patrimonio Neto-FinalDocumento78 páginasAuditoria Del Patrimonio Neto-FinalALISON DAYANA FLORES SOTOAún no hay calificaciones

- Guia 5: Documentos Comerciales y Títulos ValoresDocumento18 páginasGuia 5: Documentos Comerciales y Títulos ValoresJohana Mendez100% (3)

- Exposicion Soportes ContablesDocumento26 páginasExposicion Soportes ContablesCarlos Alberto Alvarado MojicaAún no hay calificaciones

- MRQF008 (12 Files Merged)Documento12 páginasMRQF008 (12 Files Merged)Marcela Raquel Quisbert FloresAún no hay calificaciones

- Tipos de Documentos ComercialesDocumento69 páginasTipos de Documentos ComercialesVillatoro CarlosAún no hay calificaciones

- Documentos MercantilesDocumento27 páginasDocumentos MercantilesMELISSA ANDIA ALBORTAAún no hay calificaciones

- Actividad 2 Tabla de ContenidoDocumento5 páginasActividad 2 Tabla de Contenidod5zaynftchrissAún no hay calificaciones

- Protocolo Individual FDC MabaDocumento9 páginasProtocolo Individual FDC MabaMaria Bermejo AriasAún no hay calificaciones

- TEMA Nro 1 Documentos MercantilesDocumento2 páginasTEMA Nro 1 Documentos MercantilesMIGUEL SEGALINIAún no hay calificaciones

- Terminologia ChequesDocumento21 páginasTerminologia Chequeskevin.padillasoAún no hay calificaciones

- Tema N 3Documento4 páginasTema N 3Bolivia Murillo RíosAún no hay calificaciones

- Libro de Inventario 1Documento26 páginasLibro de Inventario 1Denisse VividorAún no hay calificaciones

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónDe EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónAún no hay calificaciones

- Certificados de depósito en el sistema bancario estadounidenseDe EverandCertificados de depósito en el sistema bancario estadounidenseAún no hay calificaciones

- Modelo Contrato de Alquiler de ViviendaDocumento2 páginasModelo Contrato de Alquiler de ViviendaJesé David ZetaAún no hay calificaciones

- Gestión de Mantenimiento de InfraestructuraDocumento4 páginasGestión de Mantenimiento de InfraestructuraJesé David ZetaAún no hay calificaciones

- Plantilla de Datos PersonalesDocumento1 páginaPlantilla de Datos PersonalesJesé David ZetaAún no hay calificaciones

- Carta de Ampliacion de Plazo Levanatar Observaciones Por 15 Dias MasDocumento1 páginaCarta de Ampliacion de Plazo Levanatar Observaciones Por 15 Dias MasJesé David ZetaAún no hay calificaciones

- HP-Semana 4Documento2 páginasHP-Semana 4Jesé David ZetaAún no hay calificaciones

- Semana 2 Sesion 2Documento15 páginasSemana 2 Sesion 2Jesé David ZetaAún no hay calificaciones

- Cofradía Santo Cristo de La AgoníaDocumento2 páginasCofradía Santo Cristo de La AgoníaJesé David ZetaAún no hay calificaciones

- Formato de Oferta 1Documento3 páginasFormato de Oferta 1Jesé David ZetaAún no hay calificaciones

- 2° Ciencia y TecnologíaDocumento116 páginas2° Ciencia y TecnologíaJesé David ZetaAún no hay calificaciones

- Constancia de TrabajoDocumento1 páginaConstancia de TrabajoJesé David ZetaAún no hay calificaciones

- Culcas GarciaDocumento3 páginasCulcas GarciaJesé David ZetaAún no hay calificaciones

- Tercer Trabajo IndividualDocumento9 páginasTercer Trabajo IndividualJesé David ZetaAún no hay calificaciones

- Reconsideración de MatrículaDocumento1 páginaReconsideración de MatrículaJesé David ZetaAún no hay calificaciones

- Solicutud de Constanca de PoseciónDocumento2 páginasSolicutud de Constanca de PoseciónJesé David ZetaAún no hay calificaciones

- 07 Teorias de La EmpresaDocumento40 páginas07 Teorias de La EmpresaJesé David ZetaAún no hay calificaciones

- Contrato de Compraventa de Vehículo Usado Entre ParticularesDocumento1 páginaContrato de Compraventa de Vehículo Usado Entre ParticularesJesé David ZetaAún no hay calificaciones

- Autorizacion de Viaje de Menor de EdadDocumento1 páginaAutorizacion de Viaje de Menor de EdadJesé David ZetaAún no hay calificaciones

- Tarea S4 MB1 M02C G5Documento16 páginasTarea S4 MB1 M02C G5Jesé David ZetaAún no hay calificaciones

- TEOLOGIADocumento18 páginasTEOLOGIAJesé David ZetaAún no hay calificaciones

- Carta de Renuncia VoluntariaDocumento1 páginaCarta de Renuncia VoluntariaJesé David ZetaAún no hay calificaciones

- Solicutud de Constanca de IncripcionDocumento1 páginaSolicutud de Constanca de IncripcionJesé David ZetaAún no hay calificaciones

- Tarea S6 G4 MB1.M02CDocumento14 páginasTarea S6 G4 MB1.M02CJesé David ZetaAún no hay calificaciones

- Examen Parcial - MB1Documento4 páginasExamen Parcial - MB1Jesé David ZetaAún no hay calificaciones

- Tarea S5 G4 MB1.M02CDocumento12 páginasTarea S5 G4 MB1.M02CJesé David ZetaAún no hay calificaciones

- Examen - Final-Castro - Tecnicas de ProgramacionDocumento10 páginasExamen - Final-Castro - Tecnicas de ProgramacionJesé David ZetaAún no hay calificaciones

- Formato Informe de PPBC - FinalDocumento11 páginasFormato Informe de PPBC - FinalJesé David ZetaAún no hay calificaciones

- Principales Fallas de Un Computador y Sus SolucionesDocumento15 páginasPrincipales Fallas de Un Computador y Sus SolucionesJesé David ZetaAún no hay calificaciones

- Arreglos BidimensionalesDocumento2 páginasArreglos BidimensionalesJesé David ZetaAún no hay calificaciones

- Articulo Periodistico - DoctrinaDocumento1 páginaArticulo Periodistico - DoctrinaJesé David Zeta100% (1)

- Software LicenciadoDocumento12 páginasSoftware LicenciadoJesé David ZetaAún no hay calificaciones

- Resumen Ejecutivo Vivienda Vis y Vip PDFDocumento8 páginasResumen Ejecutivo Vivienda Vis y Vip PDFMariana Escamilla ESCAMILLAAún no hay calificaciones

- Valor Probatorio de Los Testimonios Notariales y Timbres FiscalesDocumento14 páginasValor Probatorio de Los Testimonios Notariales y Timbres Fiscalescossethee quanAún no hay calificaciones

- Sesiones 11 y 12 - Tarea 6 (Grupal)Documento2 páginasSesiones 11 y 12 - Tarea 6 (Grupal)Richard Henry Sanchez CalderonAún no hay calificaciones

- Trabajo Final FinalDocumento54 páginasTrabajo Final FinalDexterRkoAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasbrendaAún no hay calificaciones

- Actividad de Aprendizaje 4 Evidencia 4 Informe Actividad de InvestigaciónDocumento27 páginasActividad de Aprendizaje 4 Evidencia 4 Informe Actividad de InvestigaciónEDISSONRUEDA50% (2)

- Ley 1178 Warisata PDFDocumento103 páginasLey 1178 Warisata PDFSofia CusiAún no hay calificaciones

- Formato Plan NegociosDocumento14 páginasFormato Plan NegociosbryanjavierAún no hay calificaciones

- Tabla Tesoreria CasaDocumento10 páginasTabla Tesoreria Casakevin barroso torresAún no hay calificaciones

- S16.TA4 Barrientos, DeLaCruz&FloresDocumento15 páginasS16.TA4 Barrientos, DeLaCruz&FloresYoshelin Mayte Barrientos RosalesAún no hay calificaciones

- Bienes y Rentas PT SILVADocumento2 páginasBienes y Rentas PT SILVAEdwin Ramirez CardenasAún no hay calificaciones

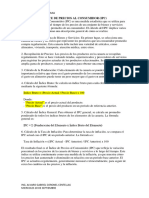

- ¿Que Es El IpcDocumento5 páginas¿Que Es El IpcBri VallejosAún no hay calificaciones

- Activo FinancieroDocumento2 páginasActivo FinancieroWagner Yajairo Llatas SaldañaAún no hay calificaciones

- El Modelo NeoliberalDocumento2 páginasEl Modelo NeoliberalcnnicroAún no hay calificaciones

- Tasa de Descuento - Qué Es, Definición y Concepto - EconomipediaDocumento18 páginasTasa de Descuento - Qué Es, Definición y Concepto - EconomipediaWILFREDO CUEVA LOZADAAún no hay calificaciones

- Importancia Del SiafDocumento4 páginasImportancia Del SiafMerdeces Quispe SoncoAún no hay calificaciones

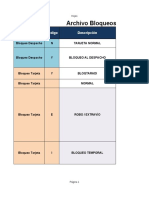

- Tipos de Bloqueos en TDCDocumento21 páginasTipos de Bloqueos en TDCJuan GarciaAún no hay calificaciones

- PEA - Supermercados Peruanos - UPCDocumento15 páginasPEA - Supermercados Peruanos - UPCStefani BravoAún no hay calificaciones

- Plan Contable Sesion 1 1 UltimoDocumento50 páginasPlan Contable Sesion 1 1 UltimoJorge CuellarAún no hay calificaciones

- Desglosé de Las Subcuentas Balanza de PagosDocumento4 páginasDesglosé de Las Subcuentas Balanza de PagosAdox Lo0% (1)

- El Valor Del Dinero en El TiempoDocumento11 páginasEl Valor Del Dinero en El TiempoJAVIER LIZARAZOAún no hay calificaciones

- Costos Desicion 1Documento13 páginasCostos Desicion 1ANTONINA NANCY VEGA CERNAAún no hay calificaciones

- Clase6 - pdf1 Definicion y Principios Del Lean ManagementDocumento26 páginasClase6 - pdf1 Definicion y Principios Del Lean ManagementCassandra GAún no hay calificaciones

- Adjuntos PCDCDocumento64 páginasAdjuntos PCDCFranchesca Cuevas riquelme50% (2)

- Caso Práctico NIA 701Documento42 páginasCaso Práctico NIA 701EIMY YESHENIA JULIANA VASQUEZ LÓPEZAún no hay calificaciones

- Pasabordo Viva ColombiaDocumento5 páginasPasabordo Viva ColombiaFernando RomeroAún no hay calificaciones

- 2.1 Clasificacion de Caracteristicas de CalidadDocumento83 páginas2.1 Clasificacion de Caracteristicas de CalidadWen EsLu0% (1)

- Mòdulo 1 BVP y SVPDocumento16 páginasMòdulo 1 BVP y SVPCaro CamposAún no hay calificaciones

- Problemas Modelo de Inventarios EoqDocumento2 páginasProblemas Modelo de Inventarios EoqMelissa DiazAún no hay calificaciones

- Clase 6 - Instrumentos de La Política Pública AmbientalDocumento29 páginasClase 6 - Instrumentos de La Política Pública AmbientalHarold UrbanoAún no hay calificaciones