También podría gustarte

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Control Interno Tema 5Documento18 páginasControl Interno Tema 5Valery RodriguezAún no hay calificaciones

- Control Interno Tema 5Documento18 páginasControl Interno Tema 5Valery RodriguezAún no hay calificaciones

- Unidad IiDocumento16 páginasUnidad Iiyennire lugoAún no hay calificaciones

- Trabajo NIA - Martínez Mejía Adriana 6IV1Documento3 páginasTrabajo NIA - Martínez Mejía Adriana 6IV1Adriana MartínezAún no hay calificaciones

- Control InternoDocumento10 páginasControl InternoKaren CoronadoAún no hay calificaciones

- El Control InternoDocumento9 páginasEl Control InternoEli PadrónAún no hay calificaciones

- Unidad 4Documento11 páginasUnidad 4Linda GurnyAún no hay calificaciones

- Plan de Mejora para El Área ACTIVOS FIJOSDocumento19 páginasPlan de Mejora para El Área ACTIVOS FIJOSElio Villanueva LlanosAún no hay calificaciones

- Control InternoDocumento4 páginasControl InternoErika MontesAún no hay calificaciones

- Generalidades de Las Actividades de Control - para CombinarDocumento6 páginasGeneralidades de Las Actividades de Control - para CombinarMadai SandovalAún no hay calificaciones

- Tarea 10Documento7 páginasTarea 10Andrea FloresAún no hay calificaciones

- Mi Parte de La Evidencia CIDocumento4 páginasMi Parte de La Evidencia CIrigoberto ortega moralesAún no hay calificaciones

- Protocolo Control InternoDocumento4 páginasProtocolo Control Internoedgardo rodriguez mendozaAún no hay calificaciones

- Control Interno Contable PDFDocumento127 páginasControl Interno Contable PDFRicardo Miguel Perez RuizAún no hay calificaciones

- Unidad IV Sistema de Control Interno - Auditoria Interna 2023-5Documento9 páginasUnidad IV Sistema de Control Interno - Auditoria Interna 2023-5Sara SozaAún no hay calificaciones

- El Objetivo de La Evaluación Del Control InternoDocumento9 páginasEl Objetivo de La Evaluación Del Control InternoEstefany Calvo BartolonAún no hay calificaciones

- Importancia de La Auditoria en Las EmpresasDocumento34 páginasImportancia de La Auditoria en Las EmpresaselenitaAún no hay calificaciones

- Act. 1.2 CONTROL INTERNO - GuerreroCortesYunuenDocumento4 páginasAct. 1.2 CONTROL INTERNO - GuerreroCortesYunuenYunuen Guerrero CortesAún no hay calificaciones

- Control Interno PungitoreDocumento73 páginasControl Interno PungitorePaolaAún no hay calificaciones

- Presentacion Auditoria Financiera Corte 4Documento33 páginasPresentacion Auditoria Financiera Corte 4yennifer marcela jimenez rojasAún no hay calificaciones

- Control Interno en La Administracion MunicipalDocumento14 páginasControl Interno en La Administracion MunicipalENEIDA ALMEIDAAún no hay calificaciones

- Trabajo Auditoria Financiera - Control InternoDocumento20 páginasTrabajo Auditoria Financiera - Control InternoJEYMI MEGAN VALQUI REINAAún no hay calificaciones

- Control InternoDocumento13 páginasControl InternoYOSELÍN MARITZA SULECIO RUANOAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoJCarlos EnriquezAún no hay calificaciones

- Unidad Iv Evaluación Del Control InternoDocumento4 páginasUnidad Iv Evaluación Del Control InternoDannys PerezAún no hay calificaciones

- Control Interno AuditoriaDocumento6 páginasControl Interno Auditoriamara roblesAún no hay calificaciones

- Auditoria Interna - Un Enfoque Sistémico y de Mejora ContinuaDocumento15 páginasAuditoria Interna - Un Enfoque Sistémico y de Mejora ContinuaNika CaruAún no hay calificaciones

- 3-Identificación de Los Riesgos Internos y ExternosDocumento6 páginas3-Identificación de Los Riesgos Internos y ExternosIsa Suma MendozaAún no hay calificaciones

- Capitolo I Del Control InternoDocumento127 páginasCapitolo I Del Control InternoSilvestre Emilio RegaladoAún no hay calificaciones

- La Evaluacion Del Control Interno y Sus Componetes de AuditoriaDocumento5 páginasLa Evaluacion Del Control Interno y Sus Componetes de AuditoriaMichael Anhuaman ÑiquenAún no hay calificaciones

- Auditoria 2Documento7 páginasAuditoria 2Maikel Gabriel Jesus Delgado GarciaAún no hay calificaciones

- Universidad Dominicana oDocumento8 páginasUniversidad Dominicana oMoisés García TerreroAún no hay calificaciones

- Auditoría Interna Enfoque SistémicoDocumento11 páginasAuditoría Interna Enfoque SistémicoFernando IanchinaAún no hay calificaciones

- 1.1 Resumen Auditoria FinancieraDocumento5 páginas1.1 Resumen Auditoria FinancieraJaasielAún no hay calificaciones

- Resumen Control InternoDocumento7 páginasResumen Control InternoDaniela Castro ShamboAún no hay calificaciones

- Tarea 6.1 Diseño de Sistemas de Contabilidad para Actividades EspecializadasDocumento3 páginasTarea 6.1 Diseño de Sistemas de Contabilidad para Actividades EspecializadasjrmperaviaAún no hay calificaciones

- Trabajo Grupal1Documento15 páginasTrabajo Grupal1Darwin JVAún no hay calificaciones

- Investigacion de Control InternoDocumento8 páginasInvestigacion de Control InternoHernandez MaguiAún no hay calificaciones

- Sesion 1 - Conceptos Basicos Del Control InternoDocumento6 páginasSesion 1 - Conceptos Basicos Del Control InternoJordan RuizAún no hay calificaciones

- Capitulo I 1. Control InternoDocumento127 páginasCapitulo I 1. Control InternoMarta Liliana Rojas MaestreAún no hay calificaciones

- Control Interno - Capitulo IDocumento64 páginasControl Interno - Capitulo IJunior's AlexisAún no hay calificaciones

- Componentes Del Control InternoDocumento9 páginasComponentes Del Control InternoZullyLuceroFarroMoralesAún no hay calificaciones

- Control InternoDocumento5 páginasControl InternoClaudia CeronAún no hay calificaciones

- EL CONTROL INTERNOmDocumento9 páginasEL CONTROL INTERNOmJorvim ViteAún no hay calificaciones

- Propuesta Economica Control Interno TrabajoDocumento20 páginasPropuesta Economica Control Interno TrabajoYiri Maileth Serrano Espitia100% (1)

- El Control InternoDocumento11 páginasEl Control InternoJeison MontillaAún no hay calificaciones

- Nia 315.2Documento8 páginasNia 315.2Monserrat CruzAún no hay calificaciones

- 6.1 Actividad Control Interno Maria Santiago Ramos 100550704Documento6 páginas6.1 Actividad Control Interno Maria Santiago Ramos 100550704María SantiagoAún no hay calificaciones

- Control Interno - Control Interno AdministrativoDocumento10 páginasControl Interno - Control Interno AdministrativoJuan ManuelAún no hay calificaciones

- Marco TeoricoDocumento58 páginasMarco TeoricoVale CeaAún no hay calificaciones

- Control InternoDocumento16 páginasControl InternoRochi Portillo DutilAún no hay calificaciones

- 100529233-Crisleidy Bonilla G. - Cuestionario 5Documento6 páginas100529233-Crisleidy Bonilla G. - Cuestionario 5NewBoos YTAún no hay calificaciones

- Sistema de Control InternoDocumento7 páginasSistema de Control InternoDianita MenesesAún no hay calificaciones

- Temas de Auditoría InternaDocumento14 páginasTemas de Auditoría InternaMilton YagualAún no hay calificaciones

- Auditoria General Unidad 2Documento9 páginasAuditoria General Unidad 2barbara delgadoAún no hay calificaciones

- Proceso de Control Interno PDFDocumento21 páginasProceso de Control Interno PDF274sistemasAún no hay calificaciones

- Control Interno en La Auditoria InformaticaDocumento8 páginasControl Interno en La Auditoria InformaticaElizabeth Morante BulaAún no hay calificaciones

- Clase I - IntroduccionDocumento20 páginasClase I - IntroduccionSAIDA SERRUDO CONSAAún no hay calificaciones

- Nif D-5 ArrendamientoDocumento65 páginasNif D-5 ArrendamientoKarla VazquezAún no hay calificaciones

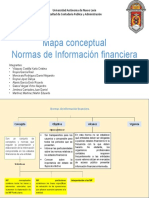

- 2-Mapas Conceptuales de Control InternoDocumento17 páginas2-Mapas Conceptuales de Control InternoKarla VazquezAún no hay calificaciones

- Nif B-14Documento12 páginasNif B-14Karla VazquezAún no hay calificaciones

- Ev3 Administracion de OperacionesDocumento3 páginasEv3 Administracion de OperacionesKarla VazquezAún no hay calificaciones

- Nif C13Documento19 páginasNif C13Karla VazquezAún no hay calificaciones

- Mapas Conceptuales de Control InternoDocumento17 páginasMapas Conceptuales de Control InternoKarla VazquezAún no hay calificaciones

- 1 Infografia EfectivoDocumento1 página1 Infografia EfectivoKarla VazquezAún no hay calificaciones

- Tarea Investigativa - Procedimientos de Auditoría 1Documento2 páginasTarea Investigativa - Procedimientos de Auditoría 1Karla VazquezAún no hay calificaciones

- Mapa Conceptual NifDocumento2 páginasMapa Conceptual NifKarla VazquezAún no hay calificaciones

- 0 Ejercicio5.1 CostosPredDocumento13 páginas0 Ejercicio5.1 CostosPredKarla VazquezAún no hay calificaciones

- Catalogo de Productos Zkteco 2021Documento59 páginasCatalogo de Productos Zkteco 2021api-568152702Aún no hay calificaciones

- Revision Preliminar Del SistemaDocumento18 páginasRevision Preliminar Del SistemaCarlos León0% (2)

- Cómo Instalar Samba4 en CentOS 7 para Compartir Archivos en WindowsDocumento10 páginasCómo Instalar Samba4 en CentOS 7 para Compartir Archivos en WindowsLuis Zelada VargasAún no hay calificaciones

- 10 Principios Heurísticos de UsabilidadDocumento14 páginas10 Principios Heurísticos de UsabilidadleslieAún no hay calificaciones

- Trabajo Autonomo 3Documento14 páginasTrabajo Autonomo 3Jorgito ChaveZAún no hay calificaciones

- Gestión Y Dirección de Actividades en Seguridad Privada Y Gestión de Recursos HumanosDocumento56 páginasGestión Y Dirección de Actividades en Seguridad Privada Y Gestión de Recursos HumanosAdrian Samba Diallo BarretoAún no hay calificaciones

- AP02 AA3 EV02 Especificacion de Requerimientos Con Casos de Uso Jhon L AnturyDocumento7 páginasAP02 AA3 EV02 Especificacion de Requerimientos Con Casos de Uso Jhon L AnturyJhon Antury D'RojasAún no hay calificaciones

- Balotario de Preguntas Marco Conceptual PMBOKDocumento11 páginasBalotario de Preguntas Marco Conceptual PMBOKFernando Mendoza Díaz100% (2)

- EjerciciovfDocumento7 páginasEjerciciovfMateo ChaparroAún no hay calificaciones

- 1 1 AdministradorDeBaseDeDatos (DBA)Documento5 páginas1 1 AdministradorDeBaseDeDatos (DBA)Luisithoo VazquexAún no hay calificaciones

- Manual MatrisDocumento33 páginasManual MatrisInjeletro DieselAún no hay calificaciones

- Administración de Bases de Datos - Tarea Unidad 1Documento4 páginasAdministración de Bases de Datos - Tarea Unidad 1BlancoIvanAún no hay calificaciones

- Manual de Usuario Addin Impresora Fiscal MC PDFDocumento18 páginasManual de Usuario Addin Impresora Fiscal MC PDFCspAún no hay calificaciones

- Organización de ArchivosDocumento6 páginasOrganización de ArchivosCarlos SuazoAún no hay calificaciones

- Correccion Ejercicio 2 Software 1, Luis Pablo Torres PinillaDocumento4 páginasCorreccion Ejercicio 2 Software 1, Luis Pablo Torres Pinillaluis pabloAún no hay calificaciones

- Soma Wicon-700-Controller Es 200407Documento81 páginasSoma Wicon-700-Controller Es 200407Coronel AdalbertoAún no hay calificaciones

- Plantillas Actualizadas Al 1.dic.2022 N3-AplicacionesDocumento19 páginasPlantillas Actualizadas Al 1.dic.2022 N3-AplicacionesJERSSON JAIR OVALLE CARDOZOAún no hay calificaciones

- E: Concepto de Archivos de DatosDocumento8 páginasE: Concepto de Archivos de DatosDavid CheuquenAún no hay calificaciones

- Capacitación de UsuariosDocumento13 páginasCapacitación de UsuariosandresAún no hay calificaciones

- MU Modulo Logistica ProgramacionDocumento289 páginasMU Modulo Logistica ProgramacionbryanAún no hay calificaciones

- Actividad 4Documento26 páginasActividad 4Kimy Xiomara Moreno SusatamaAún no hay calificaciones

- Trabajo FinalDocumento19 páginasTrabajo Finaljhoan manuel baez pimentelAún no hay calificaciones

- Ventilador Detraslado Pediatrico Adulto Oxylog 3000 Plus Pi 9066207 Es EsDocumento8 páginasVentilador Detraslado Pediatrico Adulto Oxylog 3000 Plus Pi 9066207 Es EsAlejandra M Jiménez JuárezAún no hay calificaciones

- Modelos de CalidadDocumento13 páginasModelos de CalidadRAFAEL MUNOZ VELOZAAún no hay calificaciones

- Laboratorio 1Documento34 páginasLaboratorio 1alex hepburnAún no hay calificaciones

- Cazu GamesDocumento7 páginasCazu GamesJocsan Daniel zuaAún no hay calificaciones

- Caso Desarrollado Propuesto 1Documento4 páginasCaso Desarrollado Propuesto 1Kevin Abner Maguiña AraucoAún no hay calificaciones

- Plantilla de requerimientos-BCPDocumento11 páginasPlantilla de requerimientos-BCPJimena SalvadorAún no hay calificaciones

- PRESENTACION DE BASE DE DATOS HANA DB FinalDocumento19 páginasPRESENTACION DE BASE DE DATOS HANA DB Finaljose BenitezAún no hay calificaciones

- Levantamiento de Procesos PDFDocumento93 páginasLevantamiento de Procesos PDFIvan HerreaAún no hay calificaciones