También podría gustarte

- Producción y logística para la exportación de mango y aguacate: Producción, logística y Exportación, #1De EverandProducción y logística para la exportación de mango y aguacate: Producción, logística y Exportación, #1Aún no hay calificaciones

- Trabajo Final de GloriaDocumento32 páginasTrabajo Final de GloriaBruno Alexander Grajeda Abrill100% (1)

- Gerencia de Mercado Eje 4Documento25 páginasGerencia de Mercado Eje 4Juan Bedoya MarinezAún no hay calificaciones

- La industria petrolera mexicana: Estrategías, gobierno y reformasDe EverandLa industria petrolera mexicana: Estrategías, gobierno y reformasCalificación: 5 de 5 estrellas5/5 (1)

- El shock petrolero y su impacto en las finanzas públicasDe EverandEl shock petrolero y su impacto en las finanzas públicasCalificación: 2 de 5 estrellas2/5 (1)

- Diagnostico FuncionalDocumento7 páginasDiagnostico FuncionalCristhian Paul Espino CuadrosAún no hay calificaciones

- Venta A Nivel DetallistaDocumento4 páginasVenta A Nivel Detallistagus gtz0% (2)

- Caso 1 AmazonDocumento10 páginasCaso 1 AmazonAndres LlinasAún no hay calificaciones

- Proyecto GLPDocumento58 páginasProyecto GLPportafoliouniAún no hay calificaciones

- Pa02. Estrategias de Marketing RelacionalDocumento8 páginasPa02. Estrategias de Marketing RelacionalYOYCI EVELYN MOREYRA BENDEZÚAún no hay calificaciones

- Trabajo Final de Polleria RokysDocumento26 páginasTrabajo Final de Polleria RokysNery53% (15)

- Proyecto Final Terminado AiccDocumento11 páginasProyecto Final Terminado Aicclorena saaAún no hay calificaciones

- 5.0. Cadena de SuministroDocumento34 páginas5.0. Cadena de SuministroBryan SalvadorAún no hay calificaciones

- Refineria Bajao GrandeDocumento11 páginasRefineria Bajao GrandeJhonaeld R Mendoza0% (1)

- Refinería La Pampilla S.A.ADocumento8 páginasRefinería La Pampilla S.A.ADarha Chavez Vasquez0% (1)

- Politica Financiera - PetroperuDocumento14 páginasPolitica Financiera - Petroperuomar zavalaAún no hay calificaciones

- Reglamentotesistitulo 133 Cu 22032018Documento10 páginasReglamentotesistitulo 133 Cu 22032018Angie Pacherrez CordovaAún no hay calificaciones

- Refinería La Pampilla SDocumento12 páginasRefinería La Pampilla SAnonymous k13Nad24Aún no hay calificaciones

- Ali CorpDocumento20 páginasAli CorpAmber Rojas MaldonadoAún no hay calificaciones

- Ta3 - Grupo 8 (Relapasa)Documento11 páginasTa3 - Grupo 8 (Relapasa)Pamela Anhuaman SandovalAún no hay calificaciones

- Importancia de CITGO para PDVSA y Venezuela (Comunicado COENER)Documento4 páginasImportancia de CITGO para PDVSA y Venezuela (Comunicado COENER)energia21Aún no hay calificaciones

- Trabajo T3Documento31 páginasTrabajo T3chocotitoduro100% (1)

- Financiación RELAPASADocumento13 páginasFinanciación RELAPASAPamela Anhuaman SandovalAún no hay calificaciones

- Análisis de Pluspetrol Camisea y su clasificación AAA(peDocumento13 páginasAnálisis de Pluspetrol Camisea y su clasificación AAA(peRenzo FloresAún no hay calificaciones

- Internacionalización de RepsolDocumento16 páginasInternacionalización de RepsolJudithMurilloLarisAún no hay calificaciones

- ARTIFICIALDocumento4 páginasARTIFICIALSergio CAAún no hay calificaciones

- La Refinación en ColombiaDocumento4 páginasLa Refinación en ColombiaLaura CaicedoAún no hay calificaciones

- Monografia PetroperuDocumento26 páginasMonografia PetroperuLu Calderón Asencio50% (2)

- Trabajo EcopetrolDocumento10 páginasTrabajo Ecopetrolapi-44286184Aún no hay calificaciones

- Refinación y Petroquímica en MéxicoDocumento5 páginasRefinación y Petroquímica en MéxicoGabriel CastañedaAún no hay calificaciones

- Crudos Pesados y ExtrapesadosDocumento6 páginasCrudos Pesados y ExtrapesadosSaul Jaramillo100% (1)

- El Refino en Espana y Portugal PDFDocumento8 páginasEl Refino en Espana y Portugal PDFmaria_freespiritAún no hay calificaciones

- PETROPERUDocumento4 páginasPETROPERUAlexander Vargas0% (1)

- 5Documento152 páginas5Virnia PatziAún no hay calificaciones

- Capitulo Xvi La Refinacion en VenezuelaDocumento4 páginasCapitulo Xvi La Refinacion en VenezuelaGloriaMendezAún no hay calificaciones

- Refineria El MilagroDocumento87 páginasRefineria El MilagroPeralta Yudith100% (1)

- Proyecto Final GTLDocumento23 páginasProyecto Final GTLAlexander R NC100% (3)

- Sobre La Refineria Talara 1Documento14 páginasSobre La Refineria Talara 1Freddy Jordy ZeñaAún no hay calificaciones

- Nuevo Distribuidor Mayorista de Diesel B5S50 en PeruDocumento12 páginasNuevo Distribuidor Mayorista de Diesel B5S50 en PeruAnonymous bKdZreEGvAún no hay calificaciones

- 852 Texto 852 1 10 20120719 PDFDocumento11 páginas852 Texto 852 1 10 20120719 PDFRosario MalarczukAún no hay calificaciones

- Refineria La Pampilla S.A.A.Documento95 páginasRefineria La Pampilla S.A.A.Miguel Ampudia BellingAún no hay calificaciones

- Capacidad de Refinación Instalada en VenezuelaDocumento15 páginasCapacidad de Refinación Instalada en VenezuelaMaximiliano Abreu-Martinez0% (1)

- Evaluación costos refinación RDDocumento66 páginasEvaluación costos refinación RDWilmer David ZambranoAún no hay calificaciones

- CumanáDocumento4 páginasCumanáCynthia Karina Hernández RodríguezAún no hay calificaciones

- Refineria La PampillaDocumento5 páginasRefineria La PampillaAlessandra Mendoza UbillasAún no hay calificaciones

- Puertos Petroleros VenezuelaDocumento27 páginasPuertos Petroleros VenezuelaNicol ValderramaAún no hay calificaciones

- AOP Memoria2016Documento118 páginasAOP Memoria2016Mark EatonAún no hay calificaciones

- Fallos en Los Equipos de La Industria PetroquimicaDocumento76 páginasFallos en Los Equipos de La Industria PetroquimicaAlejandro Miralles RoldanAún no hay calificaciones

- Analisis de Mercado GRUPO 3Documento21 páginasAnalisis de Mercado GRUPO 3Liseth TintaAún no hay calificaciones

- Refinación Nacional en VenezuelaDocumento5 páginasRefinación Nacional en VenezuelazirdellysAún no hay calificaciones

- Historia y beneficios de la modernización de la Refinería de TalaraDocumento3 páginasHistoria y beneficios de la modernización de la Refinería de TalaraJohn Calderon VargasAún no hay calificaciones

- Conversion Oximer MeroxDocumento139 páginasConversion Oximer MeroxblauopenAún no hay calificaciones

- Ampliación de La Refinería de TalaraDocumento31 páginasAmpliación de La Refinería de TalaraleslyAún no hay calificaciones

- Reseña Historia RefineriaDocumento17 páginasReseña Historia RefineriaElena Cecilia Penoth100% (1)

- Navarro 2012 Petroperu, Estado Situacional, Perspectivas y ProyectosDocumento76 páginasNavarro 2012 Petroperu, Estado Situacional, Perspectivas y ProyectosVictor Artemio Espinoza GanozaAún no hay calificaciones

- La Faja Petrolífera Del Orinoco o Faja Del OrinocoDocumento21 páginasLa Faja Petrolífera Del Orinoco o Faja Del OrinocodapycapyAún no hay calificaciones

- Refinería en VenezuelaDocumento6 páginasRefinería en VenezuelaReyson VelasquezAún no hay calificaciones

- Proyecto Sobre PetróleoDocumento10 páginasProyecto Sobre PetróleoKevin SotoAún no hay calificaciones

- Mercado de Crudos Pesados y Extrapesados y Sus DerivadosDocumento7 páginasMercado de Crudos Pesados y Extrapesados y Sus Derivados'-Marcos Quero Sb-'Aún no hay calificaciones

- El Petróleo Es Un MonopolioDocumento12 páginasEl Petróleo Es Un MonopolioNadia Lopez FloresAún no hay calificaciones

- Empresa RefineriaDocumento38 páginasEmpresa RefineriaAmber Rojas MaldonadoAún no hay calificaciones

- Gonzalo SaavedraDocumento18 páginasGonzalo SaavedraSalvador LimachiAún no hay calificaciones

- Produccion de Hidrocarburos en El Peru - EnsayoDocumento6 páginasProduccion de Hidrocarburos en El Peru - EnsayorichardAún no hay calificaciones

- PDVSA negocios internacionales y aportes socialesDocumento11 páginasPDVSA negocios internacionales y aportes socialesalondrasaletAún no hay calificaciones

- Refinería La Pampilla clasificada con 1a categoríaDocumento10 páginasRefinería La Pampilla clasificada con 1a categoríaTuxikitopPicoyVillanuevaAún no hay calificaciones

- Dif RECON y Crudo ReduicodDocumento6 páginasDif RECON y Crudo ReduicodblackcaprvanAún no hay calificaciones

- Imo 2020Documento16 páginasImo 2020Jose Narciso Panta FiestasAún no hay calificaciones

- El aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezDe EverandEl aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezAún no hay calificaciones

- Primer Ensayo - Estrategia y Pensamiento Sistémico - Manuel Bryan Salvador Loayza 2021-2Documento4 páginasPrimer Ensayo - Estrategia y Pensamiento Sistémico - Manuel Bryan Salvador Loayza 2021-2Bryan SalvadorAún no hay calificaciones

- Proyecto SMA - Pilotos y Estrategia de Implementación 2021-2022Documento12 páginasProyecto SMA - Pilotos y Estrategia de Implementación 2021-2022Bryan SalvadorAún no hay calificaciones

- Primer Ensayo - Estrategia y Pensamiento Sistémico - Manuel Bryan Salvador Loayza 2021-1Documento3 páginasPrimer Ensayo - Estrategia y Pensamiento Sistémico - Manuel Bryan Salvador Loayza 2021-1Bryan SalvadorAún no hay calificaciones

- s05 Relapasa Solución Excel CLDocumento5 páginass05 Relapasa Solución Excel CLBryan SalvadorAún no hay calificaciones

- Gestión Capital TrabajoDocumento9 páginasGestión Capital TrabajoBryan SalvadorAún no hay calificaciones

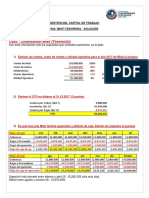

- S04 Misti TesoreriaDocumento1 páginaS04 Misti TesoreriaBryan SalvadorAún no hay calificaciones

- S04 Misti Tesoreria SoluciónDocumento2 páginasS04 Misti Tesoreria SoluciónBryan SalvadorAún no hay calificaciones

- Proyecto Final Maco Wasi 1B ExposicionDocumento135 páginasProyecto Final Maco Wasi 1B ExposicionBRAYAN JENS LOPEZ MENDOZAAún no hay calificaciones

- Versión Español-Manual de Contrataciones Del Mercado Extranjero Versión 6 PDFDocumento57 páginasVersión Español-Manual de Contrataciones Del Mercado Extranjero Versión 6 PDFJHON ALANOCA MUCHOAún no hay calificaciones

- Analisis EconomicoDocumento2 páginasAnalisis EconomicoGary Denos Nina100% (1)

- Trabajo Eje 1 H&MDocumento19 páginasTrabajo Eje 1 H&Mjorge andres florez sanchez100% (1)

- Barcelona Marca Ciudad TesisDocumento84 páginasBarcelona Marca Ciudad TesisDavid GonzalezAún no hay calificaciones

- Examen FinalDocumento7 páginasExamen FinalAdriana AcostaAún no hay calificaciones

- Desarrollo y comercialización de desayunos saludables UNIDocumento218 páginasDesarrollo y comercialización de desayunos saludables UNIRosy Escriba Tineo0% (1)

- 4 Actividad Clase - Tipos de MercadoDocumento3 páginas4 Actividad Clase - Tipos de MercadoSiboney Patzi GomezAún no hay calificaciones

- Protecto M A Empresa Purificadora y Comercializadora de Agua OasisDocumento73 páginasProtecto M A Empresa Purificadora y Comercializadora de Agua OasisMaite Ibet Vargas PereiraAún no hay calificaciones

- Estudio de Mercado - IntroducciónDocumento7 páginasEstudio de Mercado - Introduccióneduardo rodriguezAún no hay calificaciones

- La Decisión de ExportarDocumento17 páginasLa Decisión de ExportarZaira CardenasAún no hay calificaciones

- Factores Que Influyen en La Oferta y La Demanda para Deluxe CollecionDocumento2 páginasFactores Que Influyen en La Oferta y La Demanda para Deluxe CollecionFabian GuillermoAún no hay calificaciones

- Demanda TuristicaDocumento8 páginasDemanda Turisticajesus manuel guillenAún no hay calificaciones

- Manejo eficiente recursos forestalesDocumento19 páginasManejo eficiente recursos forestalesSolier Contreras TineoAún no hay calificaciones

- Exámen Parcial de Finanzas BasicastttttDocumento2 páginasExámen Parcial de Finanzas BasicastttttNicole Toledo RiveraAún no hay calificaciones

- 2014 Caso MovitelDocumento6 páginas2014 Caso MovitelLuz Stella Salazar OsunaAún no hay calificaciones

- Mallard - 2003 - Proyectos de Desarrollo Alternativo en América Latina ¿Una Auténtica AlternativaDocumento24 páginasMallard - 2003 - Proyectos de Desarrollo Alternativo en América Latina ¿Una Auténtica AlternativaalvaroivesAún no hay calificaciones

- Gestión de distribución y merchandisingDocumento46 páginasGestión de distribución y merchandisingIsabela VegaAún no hay calificaciones

- Organizador GraficoDocumento3 páginasOrganizador GraficoYareAún no hay calificaciones

- Fundraising MPLDocumento420 páginasFundraising MPLBanderas Aborigenes WhipalaAún no hay calificaciones

- Diseno y Gestion de La Imagen RialDocumento86 páginasDiseno y Gestion de La Imagen RialAntonieta Roldan de MontalvoAún no hay calificaciones

- Análisis interno de la empresa: recursos, necesidades y sistemas económicosDocumento94 páginasAnálisis interno de la empresa: recursos, necesidades y sistemas económicospatricia_valenzue_18Aún no hay calificaciones

- Introducción a la macroeconomíaDocumento12 páginasIntroducción a la macroeconomíaMario Cesar CoreaAún no hay calificaciones