También podría gustarte

- Conoce La Biblia 10 - Filipenses Efesios Colosenses FilemonDocumento63 páginasConoce La Biblia 10 - Filipenses Efesios Colosenses FilemonGuillermo Araneda-SühsAún no hay calificaciones

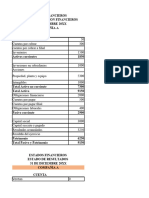

- Tarea - 3 - Consolidación Estados Financieros - 106006-25Documento22 páginasTarea - 3 - Consolidación Estados Financieros - 106006-25Jaqueline Florez Pereira100% (2)

- 20 Ejercicios Resueltos de Asientos ContablesDocumento5 páginas20 Ejercicios Resueltos de Asientos ContablesAnonymous EiLeQsQ0% (2)

- Anexo 2 RevisadoDocumento31 páginasAnexo 2 RevisadoJuliana Rey100% (1)

- CONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17Documento14 páginasCONSOLIDACIÓN DE ESTADOS FINANCIEROS - Grupo17JULIETH PEDRAZA100% (2)

- Ejercio 9 y 10 Problem 1 ContabilidadfinancieraDocumento4 páginasEjercio 9 y 10 Problem 1 ContabilidadfinancieraAnk Garcia100% (2)

- Final WalmartDocumento18 páginasFinal WalmartChristian Segura Urzua67% (3)

- Apuntes Derecho Laboral I (Blog)Documento145 páginasApuntes Derecho Laboral I (Blog)Francisco Javier Rodriguez RoblesAún no hay calificaciones

- Depositos BancariosDocumento4 páginasDepositos BancariosAbril Gonzalez100% (1)

- ENF-FO-029 Consentimiento Informado Procedimiento de EnfermeriaDocumento2 páginasENF-FO-029 Consentimiento Informado Procedimiento de EnfermeriaHSBCalidad94% (18)

- S6A1 GonzálezP LauraIzbethDocumento6 páginasS6A1 GonzálezP LauraIzbethGuadalupe PavonAún no hay calificaciones

- GDNBXFGNFGNDocumento17 páginasGDNBXFGNFGNMariana Tamayo Rodríguez0% (1)

- Contabilización 8 10Documento131 páginasContabilización 8 10Maria Jose BarreraAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados Financieros - TatianaDocumento33 páginasAnexo Ciclo 2 Consolidacion de Estados Financieros - TatianaTatiana HernandezAún no hay calificaciones

- Anexo Ciclo 2 - 106006 - 77Documento41 páginasAnexo Ciclo 2 - 106006 - 77Juliana ReyAún no hay calificaciones

- Matriz Tarea 3Documento75 páginasMatriz Tarea 3raul ramaesAún no hay calificaciones

- Matriz Tarea 3Documento10 páginasMatriz Tarea 3J Mario AgamezAún no hay calificaciones

- Consolidación Estados Financieros - Pilar PiñerosDocumento24 páginasConsolidación Estados Financieros - Pilar PiñerosPaola OjedaAún no hay calificaciones

- UntitledDocumento19 páginasUntitledCarlos Andres MendozaAún no hay calificaciones

- Anexo Ciclo 2 Consolidación de Estados Financieros (1) XXXXXDocumento15 páginasAnexo Ciclo 2 Consolidación de Estados Financieros (1) XXXXXJULIETH PEDRAZAAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosAle ZapataAún no hay calificaciones

- Ciclo 2 - Construcción de Estados FinancierosDocumento19 páginasCiclo 2 - Construcción de Estados FinancierosJenny AcostaAún no hay calificaciones

- Anexo2-Gina MojicaDocumento27 páginasAnexo2-Gina Mojicajorge perezAún no hay calificaciones

- Matriz 3Documento11 páginasMatriz 3Juan carlos Espejo OliveraAún no hay calificaciones

- 2 Matriz 3 - Victoria Agresot EntregarDocumento17 páginas2 Matriz 3 - Victoria Agresot EntregarBrayan blue2Aún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados Financieros ...Documento10 páginasAnexo Ciclo 2 Consolidacion de Estados Financieros ...Juan Diego Jimenez GuarinAún no hay calificaciones

- Resuelto Anexo 2 - Parte 1Documento21 páginasResuelto Anexo 2 - Parte 1Diego Leonardo JiménezAún no hay calificaciones

- 106006a 612 Dayana CasasDocumento22 páginas106006a 612 Dayana CasasDayana Casas0% (1)

- Taller Explicativo ESTADO FINANCIERO CONSOLIDADODocumento8 páginasTaller Explicativo ESTADO FINANCIERO CONSOLIDADOErwin SierraAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados FinancierosDocumento7 páginasAnexo Ciclo 2 Consolidacion de Estados FinancierosJackson CardenasAún no hay calificaciones

- Reparacion 202315Documento2 páginasReparacion 202315habibikboom21Aún no hay calificaciones

- Anexo Ciclo 2 Consolidadcion de Estados Financieros Andrea PerezDocumento44 páginasAnexo Ciclo 2 Consolidadcion de Estados Financieros Andrea PerezJackson CardenasAún no hay calificaciones

- 2matriz 3Documento17 páginas2matriz 3Jimy AmayaAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados FinancierosDocumento15 páginasAnexo Ciclo 2 Consolidacion de Estados FinancierosJuliana ReyAún no hay calificaciones

- Taller N. 6 Ecuación ContableDocumento4 páginasTaller N. 6 Ecuación ContableJazmin RojasAún no hay calificaciones

- Trabajo Final Contabilidad 1Documento10 páginasTrabajo Final Contabilidad 1Ismeiry Rodriguez TejadaAún no hay calificaciones

- Plantilla para Estudiantes Tarea 3Documento7 páginasPlantilla para Estudiantes Tarea 3ANDRES FELIPE DELGADO RUEDAAún no hay calificaciones

- Examen Cuarto Año Segundo Trimestre 2021Documento6 páginasExamen Cuarto Año Segundo Trimestre 2021Profesor Alfredo RiosAún no hay calificaciones

- Cpa-310 - Ejercicios-Conciliaciones-BanacariasDocumento10 páginasCpa-310 - Ejercicios-Conciliaciones-BanacariasDaniel Vega IbarraAún no hay calificaciones

- Tarea 3 Consolidación Estados Financieros IntermediosDocumento18 páginasTarea 3 Consolidación Estados Financieros IntermediosCONSEJO DIRECTIVO CDAAún no hay calificaciones

- Contabilidad PT 1Documento14 páginasContabilidad PT 1Paula camila Perez JaramilloAún no hay calificaciones

- Transacciones Desde Apertura de GestiónDocumento1 páginaTransacciones Desde Apertura de GestiónALEJANDRO SAMUEL CHAVARRIA LIMACHEAún no hay calificaciones

- Taller ContabilidadDocumento5 páginasTaller ContabilidadDaniel RodríguezAún no hay calificaciones

- Caso FinanzasDocumento18 páginasCaso Finanzasshiro valevaleAún no hay calificaciones

- 'Ecuacion Contable y Partida Dobe' Con UstedDocumento20 páginas'Ecuacion Contable y Partida Dobe' Con UstedLuisa Alejandra ORTIZ SUAREZAún no hay calificaciones

- ANEXO 2 ESTADOS EXCEL Terminads 1Documento38 páginasANEXO 2 ESTADOS EXCEL Terminads 1Jackson CardenasAún no hay calificaciones

- Contabilidad José PonzónDocumento10 páginasContabilidad José PonzónJose Miguel Ponzon MoralesAún no hay calificaciones

- Doble Partida ContabilidadDocumento12 páginasDoble Partida ContabilidadRosa Yaneth Moncada GonzalesAún no hay calificaciones

- Actividad de Aprendizaje PucDocumento5 páginasActividad de Aprendizaje PucDayanna Madero100% (1)

- 2.0 ContaDocumento46 páginas2.0 ContaMaylin LttAún no hay calificaciones

- Ta2 - ContabilidadDocumento63 páginasTa2 - ContabilidadDaniel SernaAún no hay calificaciones

- Catalogo CtasDocumento12 páginasCatalogo CtasKamille RodriguezAún no hay calificaciones

- Tema 5 EjerciciosDocumento5 páginasTema 5 EjerciciosMaria MartinAún no hay calificaciones

- Taller 5Documento15 páginasTaller 5Diego Fernando Facundo MontoyaAún no hay calificaciones

- Actividad en Clase - EjercicioDocumento1 páginaActividad en Clase - EjercicioSteven Malave SanchezAún no hay calificaciones

- Apendice A5 EejrciciosDocumento7 páginasApendice A5 EejrciciosClaudia Matilde Coronado Escobar0% (1)

- Transacciones ContablesDocumento5 páginasTransacciones ContablesSantiagoAún no hay calificaciones

- Guia Numero 2Documento4 páginasGuia Numero 2Camila Colmenares SuárezAún no hay calificaciones

- Ejercicio de Consolidacion N1Documento6 páginasEjercicio de Consolidacion N1Yami TeteAún no hay calificaciones

- Taller 8Documento2 páginasTaller 8Daniela PastranaAún no hay calificaciones

- Taller de ContabilidadDocumento21 páginasTaller de ContabilidadDayis ChaconAún no hay calificaciones

- Solución Caso Cuentas TDocumento6 páginasSolución Caso Cuentas TYulied Costanza CHAVEZ SANTOSAún no hay calificaciones

- Tarea 2 - Jorge Eliecer Perez Reyes - Grupo105016 - 25Documento15 páginasTarea 2 - Jorge Eliecer Perez Reyes - Grupo105016 - 25jorge perezAún no hay calificaciones

- Caso 2 - Grupo106016 - 10Documento16 páginasCaso 2 - Grupo106016 - 10jorge perezAún no hay calificaciones

- Fase 2 - Grupo126007 - 20Documento23 páginasFase 2 - Grupo126007 - 20jorge perezAún no hay calificaciones

- Anexo 2 Formato de EntregaDocumento17 páginasAnexo 2 Formato de Entregajorge perezAún no hay calificaciones

- Anexo2-Gina MojicaDocumento27 páginasAnexo2-Gina Mojicajorge perezAún no hay calificaciones

- ComsumidorDocumento2 páginasComsumidorClaudia MaraAún no hay calificaciones

- Trabajo FianlDocumento19 páginasTrabajo FianlHéctor HernándezAún no hay calificaciones

- TESINAAVANCEingridDocumento19 páginasTESINAAVANCEingridAnthony Yamir Huiman VilelaAún no hay calificaciones

- Elementos y Clasificación de CostosDocumento1 páginaElementos y Clasificación de CostosSamuel MartinezAún no hay calificaciones

- Apersonamiento - Comisaria PNP Hbba - Ciro Jefferson Arana LlocllaDocumento1 páginaApersonamiento - Comisaria PNP Hbba - Ciro Jefferson Arana LlocllaEdwin HerreraAún no hay calificaciones

- Examen 1° GeografiaDocumento2 páginasExamen 1° Geografiahugo sanchez garciaAún no hay calificaciones

- Analis de Caso de Hostigamiento SexualDocumento15 páginasAnalis de Caso de Hostigamiento SexualClaudia Milena Garcia LópezAún no hay calificaciones

- La Nueva Regulación de Los Principios Registrales de Legalidad, Rogación y de Especialidad - Galdos VillenaDocumento8 páginasLa Nueva Regulación de Los Principios Registrales de Legalidad, Rogación y de Especialidad - Galdos VillenaGerson Moscoso BecerraAún no hay calificaciones

- Carácter y Fe Audaz para El AvivamientoDocumento5 páginasCarácter y Fe Audaz para El AvivamientoOficinadecelulasOficinadecelulas100% (1)

- Autoevaluación 3 - INGLES IV (17042)Documento4 páginasAutoevaluación 3 - INGLES IV (17042)EMILIAAún no hay calificaciones

- PDF Actividad4 Evidencia 2 de Producto Rap4 Ev02 Actividad Practica de Observa DDDocumento2 páginasPDF Actividad4 Evidencia 2 de Producto Rap4 Ev02 Actividad Practica de Observa DDJowell Alexander SprayAún no hay calificaciones

- Antecedentes Históricos de La CirugíaDocumento23 páginasAntecedentes Históricos de La CirugíaJUDITH JARAMILLO ROSALES100% (1)

- AutoevaluaciónDocumento2 páginasAutoevaluaciónRogelio Infante Tineo0% (1)

- Practica #03 Aletas de Los Peces - SamantaDocumento16 páginasPractica #03 Aletas de Los Peces - SamantaSamy Del CuadroAún no hay calificaciones

- Aprovechamiento Del Tiempo LibreDocumento44 páginasAprovechamiento Del Tiempo LibreGanimedes999Aún no hay calificaciones

- FarmacosDocumento86 páginasFarmacosAngie Calderon Aguila100% (1)

- Tabita Miranda DíazDocumento5 páginasTabita Miranda DíazTabita_MirandaAún no hay calificaciones

- 1140 Parcial - 248762 - 437851415Documento50 páginas1140 Parcial - 248762 - 437851415Christian Foronda QuirogaAún no hay calificaciones

- Proceso - Administrativo - Empresa El Hilo Dorado - Grupo - 100500 - 32 - Con AportesDocumento21 páginasProceso - Administrativo - Empresa El Hilo Dorado - Grupo - 100500 - 32 - Con AportesPaola AfricanoAún no hay calificaciones

- Accidentes Oseos Toráx y Columna VertebralDocumento3 páginasAccidentes Oseos Toráx y Columna VertebralEsdra Ortiz Ariza100% (1)

- Audio DiapasonesDocumento2 páginasAudio DiapasonesGina PaturzoAún no hay calificaciones

- CUADRO DE PLANIFICACION DE ACTIVIDADES - Ultimo PDFDocumento3 páginasCUADRO DE PLANIFICACION DE ACTIVIDADES - Ultimo PDFEdith100% (1)

- Revista Aprender A EnseñarDocumento39 páginasRevista Aprender A Enseñarelmy150Aún no hay calificaciones

- 2 Equilibrio 02-2021-1Documento3 páginas2 Equilibrio 02-2021-1Katherin Morales Buitron100% (1)

- Analisis NiseDocumento6 páginasAnalisis NiseTania ArjonaAún no hay calificaciones

- SherlockDocumento14 páginasSherlockVega CeciAún no hay calificaciones