También podría gustarte

- Capitulo 1 Resuelto PolimeniDocumento10 páginasCapitulo 1 Resuelto PolimeniMax Tacilla VilelaAún no hay calificaciones

- Análisis CVU para la venta de software en feria tecnológicaDocumento21 páginasAnálisis CVU para la venta de software en feria tecnológicaAna Becerra AvilesAún no hay calificaciones

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- Escrito Jaqui Propuesta de Liquidacion Alimentos CanceloDocumento2 páginasEscrito Jaqui Propuesta de Liquidacion Alimentos CanceloJose Povis EgoavilAún no hay calificaciones

- Costos producción departamentos A y BDocumento5 páginasCostos producción departamentos A y BPaulina Yanela Garrido RodasAún no hay calificaciones

- Grupo 5 - Caso Webb 7aDocumento38 páginasGrupo 5 - Caso Webb 7aNANYELI NICOLE CORNEJO CCANA100% (1)

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocumento9 páginasEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaAún no hay calificaciones

- Costos IDocumento29 páginasCostos IYulithza KarenAún no hay calificaciones

- Formación de Cuadro Costos Prod y Ventas Empresa ManufactureraDocumento8 páginasFormación de Cuadro Costos Prod y Ventas Empresa ManufactureraJavier U. EspinolaAún no hay calificaciones

- GRUPO21 RopaParaTemporadaDeInviernoDocumento4 páginasGRUPO21 RopaParaTemporadaDeInviernoKevin Ortega RodriguezAún no hay calificaciones

- 2021 SC Problemas Costo de VentasDocumento5 páginas2021 SC Problemas Costo de VentasJoseAún no hay calificaciones

- Práctica Sesión 19Documento5 páginasPráctica Sesión 19Brenda123Aún no hay calificaciones

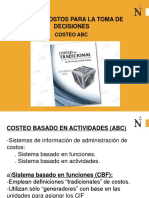

- Costeo basado en actividades para imprentaDocumento62 páginasCosteo basado en actividades para imprentaLeydy Johanna CONTRERAS HERNANDEZAún no hay calificaciones

- Costos estándar y variacionesDocumento8 páginasCostos estándar y variacionesISABELLA PIZZAAún no hay calificaciones

- Taller Capitulo 1 - EjerciciosDocumento5 páginasTaller Capitulo 1 - EjerciciosIván Camilo DávilaAún no hay calificaciones

- S03.s1-TAREA EN CLASEDocumento4 páginasS03.s1-TAREA EN CLASEJavier Lopez MadridAún no hay calificaciones

- Actividad 4 Costos Totales o Absorbentes y Costeo DirectoDocumento7 páginasActividad 4 Costos Totales o Absorbentes y Costeo DirectoVivian CampoAún no hay calificaciones

- Hongren 6-14 y 6-15 y Polimeni 9-7 Hasta 9-11Documento15 páginasHongren 6-14 y 6-15 y Polimeni 9-7 Hasta 9-11Edith PaucarimaAún no hay calificaciones

- Actividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2Documento6 páginasActividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2ClaudiaAún no hay calificaciones

- Ejercicios Capitulo 6Documento10 páginasEjercicios Capitulo 6MejoresTarasAún no hay calificaciones

- Asignacion ABCDocumento16 páginasAsignacion ABCAdil JiménezAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSJheison Borda Arostegui100% (1)

- PROBLEMAS 9 y 10Documento4 páginasPROBLEMAS 9 y 10Jacob CanalesAún no hay calificaciones

- QuimbiambaJuan - Ejercicios de Aprendizaje2 y EjerciciosABCDocumento76 páginasQuimbiambaJuan - Ejercicios de Aprendizaje2 y EjerciciosABCMonica AlmeidaAún no hay calificaciones

- Taller en Clase Costeo VariableDocumento5 páginasTaller en Clase Costeo VariableLuisAún no hay calificaciones

- Taller Cap 3 PDFDocumento63 páginasTaller Cap 3 PDFHugo Fernando Ceballos GomezAún no hay calificaciones

- EJERCICIOS ContabilidadDocumento8 páginasEJERCICIOS ContabilidadYefferin Yessenia Palomino TaboadaAún no hay calificaciones

- Ejercicio 1 Costos Indirectos de FabricaDocumento10 páginasEjercicio 1 Costos Indirectos de FabricaJhon Huaman QuispeAún no hay calificaciones

- Tarea - 2. - Desarrollo - de - Ejercicios STDocumento5 páginasTarea - 2. - Desarrollo - de - Ejercicios STclara100% (1)

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocumento36 páginasCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezAún no hay calificaciones

- Taller de Costos 1 y 2Documento16 páginasTaller de Costos 1 y 2Vanessa ibeth Nuñez concepcionAún no hay calificaciones

- Costeo Absorbente y Directo Cap VIDocumento17 páginasCosteo Absorbente y Directo Cap VIKimberly ColladoAún no hay calificaciones

- Costos II - Capitulo 12 - Obj.10Documento29 páginasCostos II - Capitulo 12 - Obj.10neptuno97Aún no hay calificaciones

- 1.1 - Casos PrácticosDocumento6 páginas1.1 - Casos PrácticosMiriam Huarcaya UribeAún no hay calificaciones

- Ejercicio 9Documento3 páginasEjercicio 9David Adonay Crespo CuellarAún no hay calificaciones

- Ejercicios Capítulo IIIDocumento2 páginasEjercicios Capítulo IIIKevin B RomeroAún no hay calificaciones

- Puntos de equilibrio y análisis de costos y ventas para empresas de filtros de agua y cinturonesDocumento9 páginasPuntos de equilibrio y análisis de costos y ventas para empresas de filtros de agua y cinturonesAndrea Santos MontesAún no hay calificaciones

- Costes e Ingresos 3Documento5 páginasCostes e Ingresos 3Kelvin Cheff100% (1)

- Ejercicio MADocumento5 páginasEjercicio MAJeremyIsraelMartinezAún no hay calificaciones

- CEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Documento24 páginasCEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Genesis FerreraAún no hay calificaciones

- Contabilidad CostosDocumento28 páginasContabilidad CostosMaría Emilia VillamarinAún no hay calificaciones

- Practica 11.2 Costo Volumen UtilidadDocumento3 páginasPractica 11.2 Costo Volumen UtilidadLizbeth LlerenaAún no hay calificaciones

- LECCIONDocumento6 páginasLECCIONMelany RomanAún no hay calificaciones

- Taller Costo Volumen UtilidadDocumento20 páginasTaller Costo Volumen UtilidadJR SantosAún no hay calificaciones

- Clase Práctica de Costos Estándar 2019Documento5 páginasClase Práctica de Costos Estándar 2019Gabriel MercadoAún no hay calificaciones

- Curso Formulación Evaluación ProyectosDocumento5 páginasCurso Formulación Evaluación ProyectosBlanco Garcia SantosAún no hay calificaciones

- S06.s2-CASO APLICATIVO-UTLIDADDocumento1 páginaS06.s2-CASO APLICATIVO-UTLIDADAlberto LozanoAún no hay calificaciones

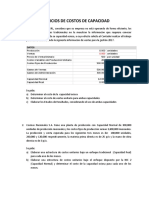

- Ejercicios de Costos de CapacidadDocumento10 páginasEjercicios de Costos de CapacidadAndre Luis Orellana VillarroelAún no hay calificaciones

- PresupuestoFabricanteDocumento16 páginasPresupuestoFabricantemichel cartagenaAún no hay calificaciones

- Contabilidad de Costo TareaDocumento3 páginasContabilidad de Costo TareaisaacAún no hay calificaciones

- Artículos académicos de la Universidad ICESIDocumento19 páginasArtículos académicos de la Universidad ICESISkarleth Mendez de LimaAún no hay calificaciones

- Caso Produccion 4 5 6Documento8 páginasCaso Produccion 4 5 6Diego casimiro ramosAún no hay calificaciones

- Punto de equilibrio y costos fijos y variables en ejercicios de producción y ventasDocumento7 páginasPunto de equilibrio y costos fijos y variables en ejercicios de producción y ventasOscar Benitez PortillaAún no hay calificaciones

- Repaso de GerencialDocumento6 páginasRepaso de Gerencialjenieleanor erva louisAún no hay calificaciones

- Examen Sistema de Costos Por ActividadDocumento7 páginasExamen Sistema de Costos Por ActividadGerman CeleitaAún no hay calificaciones

- Ejercicio UnoDocumento6 páginasEjercicio UnoCesar Herrera MuñozAún no hay calificaciones

- ACTIVIDADPARTIDADOBLEYCTADocumento5 páginasACTIVIDADPARTIDADOBLEYCTAflorencia sabinaAún no hay calificaciones

- Composición Óptima de LíneasDocumento15 páginasComposición Óptima de LíneasPerlita VGAún no hay calificaciones

- CASos 1 - Costos Por Ordenes de Produccion 27-03-2024 (1)Documento17 páginasCASos 1 - Costos Por Ordenes de Produccion 27-03-2024 (1)ANY LORENA SORIA HURTADOAún no hay calificaciones

- Costeo ABCDocumento35 páginasCosteo ABCTamara Saldaña QuesquénAún no hay calificaciones

- Costo Unitario de La Actividad 10.500Documento9 páginasCosto Unitario de La Actividad 10.500Rocio BCAún no hay calificaciones

- Pariedad de Las Tasas de InteresesDocumento4 páginasPariedad de Las Tasas de InteresesDaniel Enrique Añí SiesquénAún no hay calificaciones

- Efecto Fisher InternacionalDocumento4 páginasEfecto Fisher InternacionalDaniel Enrique Añí SiesquénAún no hay calificaciones

- Pariedad de Las Tasas de InteresesDocumento3 páginasPariedad de Las Tasas de InteresesDaniel Enrique Añí SiesquénAún no hay calificaciones

- ExamenDocumento1 páginaExamenDaniel Enrique Añí SiesquénAún no hay calificaciones

- Efecto Fisher InternacionalDocumento4 páginasEfecto Fisher InternacionalDaniel Enrique Añí SiesquénAún no hay calificaciones

- Casos 01 - Costos de Procesos - SolucionDocumento6 páginasCasos 01 - Costos de Procesos - SolucionDaniel Enrique Añí SiesquénAún no hay calificaciones

- Caso - Rindor SACDocumento2 páginasCaso - Rindor SACDaniel Enrique Añí SiesquénAún no hay calificaciones

- Direccion ContableDocumento12 páginasDireccion ContableDaniel Enrique Añí SiesquénAún no hay calificaciones

- Presupuesto Maestro KerryDocumento27 páginasPresupuesto Maestro KerryDaniel Enrique Añí SiesquénAún no hay calificaciones

- Caso Cafe San Miguel SADocumento15 páginasCaso Cafe San Miguel SADaniel Enrique Añí SiesquénAún no hay calificaciones

- Casos Introduccion A Los Costos y Presupuestps - Semana 1Documento12 páginasCasos Introduccion A Los Costos y Presupuestps - Semana 1Daniel Enrique Añí SiesquénAún no hay calificaciones

- Estrategias de marketing viralDocumento2 páginasEstrategias de marketing viralDiana Mendez VargasAún no hay calificaciones

- Caso FOCAS: Entrevista con Samuel Doria MedinaDocumento5 páginasCaso FOCAS: Entrevista con Samuel Doria MedinaMaribel CondoriAún no hay calificaciones

- Modelo de ActasDocumento41 páginasModelo de Actasmoi nojAún no hay calificaciones

- Monografia Del Museo Del Niño PDFDocumento18 páginasMonografia Del Museo Del Niño PDFALICIA ORTIZ CHIPANA100% (1)

- DCH-007-21 - Formato de Solicitud de Prestamo Usar OMS GAP (1) (3) (1) VICTOR RADADocumento17 páginasDCH-007-21 - Formato de Solicitud de Prestamo Usar OMS GAP (1) (3) (1) VICTOR RADAslwhotelAún no hay calificaciones

- Contrato Arellan OBregonDocumento18 páginasContrato Arellan OBregonAndrea Infante GarcesAún no hay calificaciones

- Ley de CarnesDocumento85 páginasLey de CarnesartizalenaAún no hay calificaciones

- Metodología de La Investigación ASSTDocumento5 páginasMetodología de La Investigación ASSTAna Maria Diaz BelloAún no hay calificaciones

- Hashing: una técnica clave para búsqueda rápida de datosDocumento7 páginasHashing: una técnica clave para búsqueda rápida de datosFabian GuillermoAún no hay calificaciones

- Apunte de Cátedra El MicroprocesadorDocumento67 páginasApunte de Cátedra El MicroprocesadorJorge OsioAún no hay calificaciones

- Elt 2410 Lab 1Documento18 páginasElt 2410 Lab 1GonzaloAún no hay calificaciones

- Listado de Aspectos e Impactos AmbientalesDocumento1 páginaListado de Aspectos e Impactos AmbientalesDamalpa LopezAún no hay calificaciones

- Trabajo Final - Proyecto - Este Es OtroDocumento42 páginasTrabajo Final - Proyecto - Este Es OtroJose Cervantes Molina67% (3)

- Liquidación de Sociedad Conyugal 2Documento4 páginasLiquidación de Sociedad Conyugal 2Juan P Arango HenrietAún no hay calificaciones

- Principios Jurisdiccionales en La Ley Del Impuesto A La RentaDocumento39 páginasPrincipios Jurisdiccionales en La Ley Del Impuesto A La RentamaribelAún no hay calificaciones

- Trabajo Final Simulacion GerencialDocumento39 páginasTrabajo Final Simulacion GerencialMiguel Angel Bernal AragonAún no hay calificaciones

- Yacimiento 3Documento9 páginasYacimiento 3joseAún no hay calificaciones

- Mercado de Consumo y Mercado de NegociosDocumento2 páginasMercado de Consumo y Mercado de NegociosCelina Alvarez Ochoa89% (9)

- AI5 Adquirir Recursos de TIDocumento6 páginasAI5 Adquirir Recursos de TIChimpi100% (1)

- Presentación NIIF 13 - 2Documento16 páginasPresentación NIIF 13 - 2Mariana DuarteAún no hay calificaciones

- Magisterio y Politica en El Peru 1972-2005 PDFDocumento38 páginasMagisterio y Politica en El Peru 1972-2005 PDFJorge Benites VilcaAún no hay calificaciones

- Carpinteria - Manual de Aluminio PDFDocumento33 páginasCarpinteria - Manual de Aluminio PDFmigel64Aún no hay calificaciones

- Manual Mantto PampillaDocumento24 páginasManual Mantto PampillaManuel ValerAún no hay calificaciones

- Se214 Seguridad EléctricaDocumento5 páginasSe214 Seguridad EléctricaHector Vasquez SalinasAún no hay calificaciones

- La Deontología Profesional y La Etica ProfesionalDocumento2 páginasLa Deontología Profesional y La Etica ProfesionalBillclinton Chayanne Diaz AlatristaAún no hay calificaciones

- Collage y Cuadro ComparativoDocumento2 páginasCollage y Cuadro ComparativoJuan Jose Guzman MorenoAún no hay calificaciones

- Manipulacion de MaterialesDocumento28 páginasManipulacion de MaterialesAlberto DextreAún no hay calificaciones

- Informe Semanal 08 - Practicas - Pre - Profesionales - II OkDocumento69 páginasInforme Semanal 08 - Practicas - Pre - Profesionales - II OkCLEYSON QUEZADA CASTILLOAún no hay calificaciones

- Espec Proteccion Contra Aves 170210Documento8 páginasEspec Proteccion Contra Aves 170210alasAún no hay calificaciones