También podría gustarte

- Unidad 1 Fundamentos de FinanzasDocumento19 páginasUnidad 1 Fundamentos de FinanzasAmelia Cen Hoy100% (1)

- Introduccion A Las FinanzasDocumento4 páginasIntroduccion A Las FinanzasMarializ JustinianoAún no hay calificaciones

- MODULO 1 - Contador PúblicoDocumento11 páginasMODULO 1 - Contador PúblicoEdith EncinaAún no hay calificaciones

- Introduccion A La Administracion Financiera y Analisis de Estados FinancierosDocumento14 páginasIntroduccion A La Administracion Financiera y Analisis de Estados FinancierosPrometheus OrtegaAún no hay calificaciones

- Unidad 1Documento10 páginasUnidad 1Nathalia GutiérrezAún no hay calificaciones

- Unidad No 5 Finanzas.Documento33 páginasUnidad No 5 Finanzas.Ana Hernandez Sanchez100% (2)

- Libro de Finanzas 1 BusquedaDocumento138 páginasLibro de Finanzas 1 Busquedaalfred hilliganAún no hay calificaciones

- CUESTIONARIO I Aspectos Fundamentales de Administración Financiera., Ana Irma 22-MCTT-1-012 Seccion 0502Documento12 páginasCUESTIONARIO I Aspectos Fundamentales de Administración Financiera., Ana Irma 22-MCTT-1-012 Seccion 0502Ana Irma Abad FamiliaAún no hay calificaciones

- Tarea 1.1 Dariela Ureña Diaz 100558412Documento5 páginasTarea 1.1 Dariela Ureña Diaz 100558412Dariela Ureña diazAún no hay calificaciones

- Analisis FinancieroDocumento73 páginasAnalisis FinancieroAngelgaelsolanocruzAún no hay calificaciones

- Finanzas OrganizacionalesDocumento12 páginasFinanzas OrganizacionalesISRAEL BAUTISTAAún no hay calificaciones

- Tarea I AF1Documento12 páginasTarea I AF1Ovidio BeltreAún no hay calificaciones

- Origenes de Las FinanzasDocumento31 páginasOrigenes de Las FinanzasRégulo Pérez Amasifén100% (1)

- Tema N°1 Entorno FinancieroDocumento8 páginasTema N°1 Entorno FinancieroGabriela RamirezAún no hay calificaciones

- CUESTIONARIO I Aspectos Fundamentales de Administración Financiera. J Ana Irma 22-MCTT-1-012 Seccion 0502Documento9 páginasCUESTIONARIO I Aspectos Fundamentales de Administración Financiera. J Ana Irma 22-MCTT-1-012 Seccion 0502Ana Irma Abad FamiliaAún no hay calificaciones

- L1 Generalidades de Las FinanzasDocumento6 páginasL1 Generalidades de Las FinanzasFrida ibarraAún no hay calificaciones

- Conceptos de FinanzasDocumento6 páginasConceptos de FinanzasAMANDA VICTORIA SANTIAGO SAN JUANAún no hay calificaciones

- Fundamentos de FinanzasDocumento9 páginasFundamentos de FinanzasTae HyungAún no hay calificaciones

- Unidad 1 - Administración FinancieraDocumento26 páginasUnidad 1 - Administración FinancieraConsultas Acceso TerrenoAún no hay calificaciones

- Investigación Unidad 1Documento8 páginasInvestigación Unidad 1Luizao CanAún no hay calificaciones

- Adm. F Tarea 1Documento4 páginasAdm. F Tarea 1Vladimir PegueroAún no hay calificaciones

- Dossier Finanzas IDocumento12 páginasDossier Finanzas IHARLE MONTIELAún no hay calificaciones

- FINANZASDocumento3 páginasFINANZASFalcommgreeennAún no hay calificaciones

- Administracion finNCIERADocumento24 páginasAdministracion finNCIERAYadira YajairaAún no hay calificaciones

- Informe Finanzas Asignacion 04Documento16 páginasInforme Finanzas Asignacion 04Zulayda MuñozAún no hay calificaciones

- Unidad 1. INFORMACION FINANCIERA Parte 1Documento12 páginasUnidad 1. INFORMACION FINANCIERA Parte 1David Gonzalez MacielAún no hay calificaciones

- Semana 1 FinanzasDocumento106 páginasSemana 1 FinanzasALICIA CRISTINA CABANILLAS LOPEZAún no hay calificaciones

- Introducción y Generalidades A Las Finanzas IDocumento5 páginasIntroducción y Generalidades A Las Finanzas IJuan Lorenzo Rivas SuazoAún no hay calificaciones

- Trabajo Numero 2 de Finanzas de La EmpresaDocumento17 páginasTrabajo Numero 2 de Finanzas de La EmpresaWillie PotenteAún no hay calificaciones

- UntitledDocumento19 páginasUntitledSandraAún no hay calificaciones

- Presentacion 01 - Unidad IDocumento39 páginasPresentacion 01 - Unidad IRA BOAún no hay calificaciones

- Administración FinancieraDocumento8 páginasAdministración Financieraludving100% (1)

- Concepto de FinanzasDocumento43 páginasConcepto de FinanzasAnney Salas GuerraAún no hay calificaciones

- Introduccion A Las FinanzasDocumento7 páginasIntroduccion A Las FinanzasAlberlin BermudezAún no hay calificaciones

- CLASE #1 Gestión FinancieraDocumento14 páginasCLASE #1 Gestión FinancieraARANTXA JOHANNY GARCIA PULACHEAún no hay calificaciones

- Origenes de Las FinanzasDocumento32 páginasOrigenes de Las FinanzasRégulo Pérez AmasifénAún no hay calificaciones

- Gestion FinancieraDocumento20 páginasGestion FinancieraFlavioYuliñoSernaQuispeAún no hay calificaciones

- Tarea 1 Administracion Financiera 1Documento6 páginasTarea 1 Administracion Financiera 1Lisally CarrascoAún no hay calificaciones

- Act 1 Analisis FinancieroDocumento8 páginasAct 1 Analisis FinancieroLilibeth Cristina CASTILLA LOPEZAún no hay calificaciones

- FINANZASDocumento19 páginasFINANZAScruz ortegaAún no hay calificaciones

- Generalidades de La Administración FinancieraDocumento8 páginasGeneralidades de La Administración FinancieraCRISTINE CAI FANAún no hay calificaciones

- Administracion FinancieraDocumento5 páginasAdministracion FinancieraRichard SanchezAún no hay calificaciones

- Administracion FinancieraDocumento9 páginasAdministracion FinancieradiegotakerAún no hay calificaciones

- Aspectos Fundamentales de Las FinanzasDocumento3 páginasAspectos Fundamentales de Las FinanzasMartin R. Cid100% (3)

- 001-Fundamentos de FinanzasDocumento2 páginas001-Fundamentos de FinanzasFredy LinaresAún no hay calificaciones

- Tarea #1 AfDocumento8 páginasTarea #1 AfsuplidoraAún no hay calificaciones

- Modulo Administración FinancieraDocumento134 páginasModulo Administración FinancieraBraulio SalgadoAún no hay calificaciones

- Introduccion A Las FinanzasDocumento23 páginasIntroduccion A Las FinanzasStephany Juárez RamírezAún no hay calificaciones

- El Papel y Entorno de La Administración FinancieraDocumento14 páginasEl Papel y Entorno de La Administración FinancieraYaritza Sánchez ChantaAún no hay calificaciones

- Aspectos Generales de La Administracion Financiera ModificadoDocumento9 páginasAspectos Generales de La Administracion Financiera Modificadofrank salazarAún no hay calificaciones

- Semana 1 Finanzas INGDocumento34 páginasSemana 1 Finanzas INGValeria AvalosAún no hay calificaciones

- Administraciòn de Finanza EmpresarialDocumento8 páginasAdministraciòn de Finanza EmpresarialKATHERINE ARUPONAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasJuan MooAún no hay calificaciones

- Acosta Perez Damian FinanzasDocumento11 páginasAcosta Perez Damian FinanzasDamian AcostaAún no hay calificaciones

- Finanzas de La EmpresaDocumento16 páginasFinanzas de La EmpresaCrismar Johana Hernández LoaizaAún no hay calificaciones

- FINANZASDocumento8 páginasFINANZASRicardo Daniel Torres NeriAún no hay calificaciones

- Ensayo de FinanzasDocumento3 páginasEnsayo de FinanzasMayra Alejandra Rios Escobar73% (11)

- Qué Es La Administración FinancieraDocumento7 páginasQué Es La Administración FinancieraXimena BasilioAún no hay calificaciones

- Adm FinancieraDocumento7 páginasAdm Financierafranco german RodaroAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Planeacion 02Documento20 páginasPlaneacion 02Var PerAún no hay calificaciones

- Planeacion 03Documento14 páginasPlaneacion 03Var PerAún no hay calificaciones

- Planeacion 06Documento2 páginasPlaneacion 06Var PerAún no hay calificaciones

- Planeacion 04Documento27 páginasPlaneacion 04Var PerAún no hay calificaciones

- MocoritoDocumento3 páginasMocoritoVar PerAún no hay calificaciones

- Procedimiento para Insertar La Firma Institucional en El Correo OutlookDocumento2 páginasProcedimiento para Insertar La Firma Institucional en El Correo OutlookVar PerAún no hay calificaciones

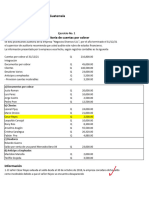

- Ejercicio Cuentas Por Cobrar y SolucionDocumento11 páginasEjercicio Cuentas Por Cobrar y SolucionRONALDO CHO RAMIREZAún no hay calificaciones

- Caso Armado Flujos Relevantes de Efectivo Mas Funciones Van y TirDocumento13 páginasCaso Armado Flujos Relevantes de Efectivo Mas Funciones Van y TirRicardo Rodriguez UgaldeAún no hay calificaciones

- Sesión 13. Estados FinancierosDocumento52 páginasSesión 13. Estados FinancierosJeffer MHAún no hay calificaciones

- Examen T1 - Urbina Rios Griselda AdaliDocumento24 páginasExamen T1 - Urbina Rios Griselda AdalibanyAún no hay calificaciones

- 15-Formato - Estado de Cambo en El Patrimonio NetoDocumento1 página15-Formato - Estado de Cambo en El Patrimonio Netokaren gomez gavidiaAún no hay calificaciones

- Cap 12Documento40 páginasCap 12Paula AlonsoAún no hay calificaciones

- Acciones SENEFELDERDocumento17 páginasAcciones SENEFELDERpcmantilAún no hay calificaciones

- Razones FinancierasDocumento3 páginasRazones FinancierasWendyAún no hay calificaciones

- Taller de Ajustes Contables ContabilidadDocumento5 páginasTaller de Ajustes Contables Contabilidadsofia pulidoAún no hay calificaciones

- Horarios 2019 IIDocumento13 páginasHorarios 2019 IIAlexandra Ávila GuzmánAún no hay calificaciones

- Informe 2018 - 2019 WalmartDocumento8 páginasInforme 2018 - 2019 WalmartMelanie RodriguezAún no hay calificaciones

- Ley de Pptos 2020 Enero Marzo+ (Consolidado)Documento500 páginasLey de Pptos 2020 Enero Marzo+ (Consolidado)Yanet Alejandra Torres VargasAún no hay calificaciones

- Gerencia Financiera EntregableDocumento13 páginasGerencia Financiera EntregableSalome TimberlakeAún no hay calificaciones

- Grupo 4Documento12 páginasGrupo 4Leon OrellanaAún no hay calificaciones

- Cisneros Garcia Act8Documento8 páginasCisneros Garcia Act8Patricia CisnerosAún no hay calificaciones

- Semana 5 Valoracion de Activos Tasas de InteresDocumento56 páginasSemana 5 Valoracion de Activos Tasas de InteresLuz Eugenia Quispe QuispeAún no hay calificaciones

- Práctica de Auditoria - InventariosDocumento32 páginasPráctica de Auditoria - Inventariosjohnp8007Aún no hay calificaciones

- Conceptos y Metodos de Depreciacion PDFDocumento18 páginasConceptos y Metodos de Depreciacion PDFDanaAún no hay calificaciones

- Laboratorio No. 2 Sociedades AccionadasDocumento14 páginasLaboratorio No. 2 Sociedades Accionadasviaticos peiAún no hay calificaciones

- Tarea de ContabilidadDocumento5 páginasTarea de ContabilidadCesar Israel Vargas LopezAún no hay calificaciones

- Semana 12 - Patrimonio 50 - 59Documento9 páginasSemana 12 - Patrimonio 50 - 59PARI HUAYTA KATHIA LESLYAún no hay calificaciones

- Autoevaluación - Revisión Del Intento2intentoDocumento8 páginasAutoevaluación - Revisión Del Intento2intentoLuis Rodrigo Sepúlveda LealAún no hay calificaciones

- 9110 Cuentas de Contingencia Por El Contrario: 9111 Saneamiento Del ActivoDocumento2 páginas9110 Cuentas de Contingencia Por El Contrario: 9111 Saneamiento Del ActivoOmar Rodriguez Garcia OpmAún no hay calificaciones

- Nic 27Documento2 páginasNic 27Yul LopeAún no hay calificaciones

- Formato 03 Y 04Documento6 páginasFormato 03 Y 04teflitoAún no hay calificaciones

- Casos Practicos - EstadosDocumento6 páginasCasos Practicos - EstadosCAMILA IVONN LANASCA ARTEAGAAún no hay calificaciones

- Razones FinancierasDocumento11 páginasRazones FinancierasNinnaAún no hay calificaciones

- Taller Estados FinancierosDocumento5 páginasTaller Estados FinancierosYilmarVallejo100% (1)

- EVALUACION FINANCIERA AcetonaDocumento25 páginasEVALUACION FINANCIERA AcetonaoiciruaAún no hay calificaciones

- Presentación Tema 1Documento10 páginasPresentación Tema 1juan lopez rodriguezAún no hay calificaciones