También podría gustarte

- Derecho Por El MundoDocumento10 páginasDerecho Por El MundoMarcela Isabel Sevillano leónAún no hay calificaciones

- Informe de Auditoría BASC para Empresa EjemploDocumento3 páginasInforme de Auditoría BASC para Empresa EjemploTania ChávezAún no hay calificaciones

- Análisis de accidentes de tránsito en MedellínDocumento30 páginasAnálisis de accidentes de tránsito en MedellínsebastianAún no hay calificaciones

- Trabajo Analisis Financiero DistricarDocumento27 páginasTrabajo Analisis Financiero DistricarPatricia Tamayo GarcíaAún no hay calificaciones

- BorradorDocumento11 páginasBorradorMaritza IlabacaAún no hay calificaciones

- Formato de Descripcion de Cargo de "Auxiliar Contable"Documento9 páginasFormato de Descripcion de Cargo de "Auxiliar Contable"aglae hoodoAún no hay calificaciones

- Definición de Matriz de RiesgoDocumento2 páginasDefinición de Matriz de RiesgoJacob AlvarezAún no hay calificaciones

- PATIDocumento47 páginasPATIDanitza MaydanaAún no hay calificaciones

- IndicadoresLogísticosDocumento8 páginasIndicadoresLogísticosANDERSON MESAAún no hay calificaciones

- Contoso Reunión General: Actualizaciones y Información Destacada de Toda La EmpresaDocumento18 páginasContoso Reunión General: Actualizaciones y Información Destacada de Toda La EmpresaCARAún no hay calificaciones

- CONTOSO v5Documento18 páginasCONTOSO v5cristian.quilicheAún no hay calificaciones

- Pract 9Documento18 páginasPract 9scrimbrandAún no hay calificaciones

- ChelajuluDocumento18 páginasChelajuluAlejandro AndinoAún no hay calificaciones

- Diagrama Pareto fallas atención restauranteDocumento19 páginasDiagrama Pareto fallas atención restaurantealejandropradooAún no hay calificaciones

- Estructura Finanaciera y ApalancamientoDocumento16 páginasEstructura Finanaciera y ApalancamientoLUZ MARIA BARRIENTOS ZUNIGAAún no hay calificaciones

- Semana 03 - Guía de Caso N 03Documento5 páginasSemana 03 - Guía de Caso N 03Stefany CarriónAún no hay calificaciones

- Sesiones 17-23Documento17 páginasSesiones 17-23Ana Edith ArmendarizAún no hay calificaciones

- Actividad Evaluativa Eje 3 - Análisis de DatosDocumento6 páginasActividad Evaluativa Eje 3 - Análisis de Datosjessica paola patiño garciaAún no hay calificaciones

- Partes Internas Del PCDocumento18 páginasPartes Internas Del PCLuis CastelóAún no hay calificaciones

- Parto DistócicoDocumento20 páginasParto DistócicoGabriela MuciñoAún no hay calificaciones

- Nota de Credito ExpoxicionDocumento18 páginasNota de Credito ExpoxicionANDREAAún no hay calificaciones

- Administracion de Empresas Online Posgrado 2023Documento8 páginasAdministracion de Empresas Online Posgrado 2023zjbj755cw7Aún no hay calificaciones

- Unidad1 pdf2Documento12 páginasUnidad1 pdf2RIGOBERTO PORTILLO GÓMEZAún no hay calificaciones

- Liderazgo Templates SlidesDocumento15 páginasLiderazgo Templates SlidesPlackard BandaAún no hay calificaciones

- Análisis estadístico de ocupación de la madreDocumento15 páginasAnálisis estadístico de ocupación de la madreMauricio Betancourth CruzAún no hay calificaciones

- InformeSemanalyRubrica IP5-IP6 (2) JULIODocumento5 páginasInformeSemanalyRubrica IP5-IP6 (2) JULIOJerson Andres Anacona SilvaAún no hay calificaciones

- Outsourcing Expo TSSPDocumento24 páginasOutsourcing Expo TSSPTamara GarcíaAún no hay calificaciones

- Clases de CostosDocumento12 páginasClases de CostosKaren VelezAún no hay calificaciones

- Evaluacion T2 Administracion Financiera Grupo 11Documento7 páginasEvaluacion T2 Administracion Financiera Grupo 11Yajaira Sthefania Acuña ArenasAún no hay calificaciones

- $RJ2Z1CSDocumento7 páginas$RJ2Z1CSjuancamilomontanobeltranAún no hay calificaciones

- Analisis Del Informe Factores de Riesgo PsicosocialDocumento6 páginasAnalisis Del Informe Factores de Riesgo PsicosocialJenny OlivaresAún no hay calificaciones

- Matriz Devengado y Pago - Percibido PDFDocumento29 páginasMatriz Devengado y Pago - Percibido PDFByron Lizandro Castellanos PerezAún no hay calificaciones

- CONTOSODocumento18 páginasCONTOSOnebig45380Aún no hay calificaciones

- DiagramaParetoCalidadDocumento7 páginasDiagramaParetoCalidadjulio100% (1)

- Cálculo TIR proyecto únicoDocumento17 páginasCálculo TIR proyecto únicoIsidro GaiborAún no hay calificaciones

- Semana 2 TallerDocumento14 páginasSemana 2 TallerAristizabal JhonAún no hay calificaciones

- UjuyyeaeDocumento16 páginasUjuyyeaeJorge GómaraAún no hay calificaciones

- Presentación AnálisisDocumento13 páginasPresentación AnálisisCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Desarrollo software UAEMDocumento10 páginasDesarrollo software UAEMRicardo Diaz SolisAún no hay calificaciones

- U2A3 (2do.E-U5) - CorrecciónDocumento17 páginasU2A3 (2do.E-U5) - Correcciónsandra santiagoAún no hay calificaciones

- Plantilla Actual Verde 2021 V finalDocumento133 páginasPlantilla Actual Verde 2021 V finalViviana AriasAún no hay calificaciones

- Puntos Importantes para La JuntaDocumento18 páginasPuntos Importantes para La Juntaivan castilloAún no hay calificaciones

- DESEMPLEODocumento3 páginasDESEMPLEOYahir Jesús Mendoza BobadillaAún no hay calificaciones

- Sesión 1 Marco Fiscal de Mediano PlazoDocumento61 páginasSesión 1 Marco Fiscal de Mediano PlazoGermán Alonso Damián RestrepoAún no hay calificaciones

- Check List Plan de NegociosDocumento40 páginasCheck List Plan de NegociosAlonso Orejarena TrianaAún no hay calificaciones

- 01 Presentación CursoDocumento18 páginas01 Presentación CursoJESUS ANGEL TORRIJOS MAYENAún no hay calificaciones

- Presupuesto GN FinanzasDocumento2 páginasPresupuesto GN Finanzasandony coronadoAún no hay calificaciones

- Aa1-1 PresupuestosDocumento9 páginasAa1-1 PresupuestosJenifer RubioAún no hay calificaciones

- 1.porcientos IntegralesDocumento6 páginas1.porcientos IntegralesSoemy Paola Chavez lopezAún no hay calificaciones

- AnyelisDocumento2 páginasAnyelisDarianna Salas EscorciaAún no hay calificaciones

- Autoestima: Controlando nuestros pensamientosDocumento18 páginasAutoestima: Controlando nuestros pensamientosYulanny HernandezAún no hay calificaciones

- 13.8 Desarrollo Del Estudio de MercadoDocumento13 páginas13.8 Desarrollo Del Estudio de MercadoCamilo garcia jaimes50% (2)

- Ejemplo de Hallazgos Con CobitDocumento6 páginasEjemplo de Hallazgos Con CobitJuan SandinoAún no hay calificaciones

- Segundo Corte 10% Ingenieria Economica II Jesus MarquinaDocumento9 páginasSegundo Corte 10% Ingenieria Economica II Jesus MarquinaJesus Armando MarquinaAún no hay calificaciones

- Luz Zarate Tarea Semana8Documento11 páginasLuz Zarate Tarea Semana8PatriciaZarateCarrasco100% (1)

- Plan Rector del Sistema Producto de Palma de Aceite de ChiapasDocumento50 páginasPlan Rector del Sistema Producto de Palma de Aceite de ChiapasRosalina VasquezAún no hay calificaciones

- Informe anual de Gobierno Corporativo 2020Documento174 páginasInforme anual de Gobierno Corporativo 2020yesica johana gonzalez santamariaAún no hay calificaciones

- Ie2015 Prest3 Tir TerDocumento23 páginasIe2015 Prest3 Tir TerKoko FcfAún no hay calificaciones

- Grupo 5 - Caja Municipal MaynasDocumento10 páginasGrupo 5 - Caja Municipal MaynasJhordanAún no hay calificaciones

- Plan de Cuentas bajo NIF: Grupo 3: Prácticas de gobernanza contable en microempresasDe EverandPlan de Cuentas bajo NIF: Grupo 3: Prácticas de gobernanza contable en microempresasAún no hay calificaciones

- Curso de Introducción A La Contabilidad FinancieraDocumento6 páginasCurso de Introducción A La Contabilidad FinancieraRafael DoblesAún no hay calificaciones

- Proyecto Final Daniel BriceñoDocumento70 páginasProyecto Final Daniel BriceñoRafael DoblesAún no hay calificaciones

- Diseño de un sistema de costeo ABC para la empresa FOMENTO S.A.B. de C.VDocumento39 páginasDiseño de un sistema de costeo ABC para la empresa FOMENTO S.A.B. de C.VRafael DoblesAún no hay calificaciones

- Análisis EBITDA y EVA - AGROPECUARIA LA FLORESTA, C.A.Documento4 páginasAnálisis EBITDA y EVA - AGROPECUARIA LA FLORESTA, C.A.Rafael DoblesAún no hay calificaciones

- Consultoría en Desarrollo Organizacional: Revista de Idelcoop - Año 1992 - Volumen 19 - #74 AdministraciónDocumento15 páginasConsultoría en Desarrollo Organizacional: Revista de Idelcoop - Año 1992 - Volumen 19 - #74 AdministraciónRafael DoblesAún no hay calificaciones

- Nia 720Documento8 páginasNia 720Carlos Orlando Poma LupacaAún no hay calificaciones

- Las Zonas Económicas Especiales en Venezuela: Lecciones de Experiencias MundialesDocumento10 páginasLas Zonas Económicas Especiales en Venezuela: Lecciones de Experiencias MundialesRafael DoblesAún no hay calificaciones

- Convocatoria de Becas Gubernamentales de China 2023-2024Documento6 páginasConvocatoria de Becas Gubernamentales de China 2023-2024Rafael DoblesAún no hay calificaciones

- La aplicación de la NIA 701 y su mejora en la comunicación del informe de auditoríaDocumento152 páginasLa aplicación de la NIA 701 y su mejora en la comunicación del informe de auditoríaRafael DoblesAún no hay calificaciones

- Modelo CamelDocumento97 páginasModelo CamelRafael DoblesAún no hay calificaciones

- Paper La Dolarización Transac. de La Econ. Venezolana. ACPS. Oct. 2020Documento13 páginasPaper La Dolarización Transac. de La Econ. Venezolana. ACPS. Oct. 2020Rafael DoblesAún no hay calificaciones

- Evaluación Estudiante Probabilidad EstadísticaDocumento8 páginasEvaluación Estudiante Probabilidad EstadísticaRafael DoblesAún no hay calificaciones

- Código - Fiscal CDMX 2021Documento755 páginasCódigo - Fiscal CDMX 2021Rodrigo Salinas100% (1)

- NAC - Ley Orgánica de Las Zonas Económicas Especiales - Julio2022 (Rev AAP)Documento3 páginasNAC - Ley Orgánica de Las Zonas Económicas Especiales - Julio2022 (Rev AAP)Rafael DoblesAún no hay calificaciones

- Situación Del Mercado Laboral y Competencias DeseablesDocumento3 páginasSituación Del Mercado Laboral y Competencias DeseablesRafael DoblesAún no hay calificaciones

- Balance Scorecard - Desempeño FinancieroDocumento17 páginasBalance Scorecard - Desempeño FinancieroRafael DoblesAún no hay calificaciones

- Balanced Scorecard para evaluación de desempeño de Agroinsumos JaliscoDocumento17 páginasBalanced Scorecard para evaluación de desempeño de Agroinsumos JaliscoRafael DoblesAún no hay calificaciones

- ImpuestosMéxico: clasificación, tipos y comparativo entidadesDocumento11 páginasImpuestosMéxico: clasificación, tipos y comparativo entidadesRafael DoblesAún no hay calificaciones

- Clasificación General de Los ImpuestosDocumento4 páginasClasificación General de Los ImpuestosRafael DoblesAún no hay calificaciones

- 2019 Observatorio INCASI Pobreza Laboral SPDocumento32 páginas2019 Observatorio INCASI Pobreza Laboral SPRafael DoblesAún no hay calificaciones

- Exámen SaraDocumento4 páginasExámen SaraRafael DoblesAún no hay calificaciones

- Análisis de empresas en la Bolsa MexicanaDocumento12 páginasAnálisis de empresas en la Bolsa MexicanaRafael DoblesAún no hay calificaciones

- Clasificación General de Los ImpuestosDocumento4 páginasClasificación General de Los ImpuestosRafael DoblesAún no hay calificaciones

- Ejercicio Prueba de HipatesisDocumento10 páginasEjercicio Prueba de HipatesisMichael PrettoAún no hay calificaciones

- Ejercicio 13-1Documento11 páginasEjercicio 13-1Rafael DoblesAún no hay calificaciones

- Informe Bicentenario 15.04.2021Documento5 páginasInforme Bicentenario 15.04.2021Rafael DoblesAún no hay calificaciones

- Calibración de Las Dataciones RadiocarbonicasDocumento6 páginasCalibración de Las Dataciones RadiocarbonicasRafael DoblesAún no hay calificaciones

- Ejercicio ResueltoDocumento13 páginasEjercicio ResueltoRafael DoblesAún no hay calificaciones

- Proyecto de MarketingDocumento53 páginasProyecto de MarketingRafael DoblesAún no hay calificaciones

- PC3 - 48 SondoriDocumento11 páginasPC3 - 48 SondoriLUIS JONATHAN CRUZ PACSIAún no hay calificaciones

- Factura: Rejilla Cuadrada de 75Mm Yetka 7.7589 2.0000 0.00 15.52 7862115931746 355976Documento1 páginaFactura: Rejilla Cuadrada de 75Mm Yetka 7.7589 2.0000 0.00 15.52 7862115931746 355976marlon brandon vera coronelAún no hay calificaciones

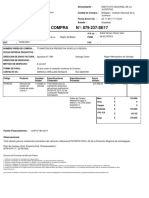

- 879 237 Se17Documento1 página879 237 Se17YERKO OVIEDOAún no hay calificaciones

- Evaluacion de Impacto AmbientalDocumento5 páginasEvaluacion de Impacto AmbientalGilbert Peña TimoteoAún no hay calificaciones

- UNEMI 10 Casos de Estudio ACTIVIDAD AUTÓNOMA GRUPAL 4 - CASO Matías CárdenasDocumento13 páginasUNEMI 10 Casos de Estudio ACTIVIDAD AUTÓNOMA GRUPAL 4 - CASO Matías CárdenasROY BECKER MIRANDA CRESPO0% (1)

- Guia de Orientacion Modulo de Gestion Financiera Saber Pro 2016 2-1-13Documento13 páginasGuia de Orientacion Modulo de Gestion Financiera Saber Pro 2016 2-1-13Gina BetancurAún no hay calificaciones

- Gestión Contable - Tarea t1Documento8 páginasGestión Contable - Tarea t1alexandraAún no hay calificaciones

- Resumen Admin General 1er ParcialDocumento57 páginasResumen Admin General 1er ParcialElizabetAún no hay calificaciones

- Capitulo II El Proceso Contable Segunda ParteDocumento20 páginasCapitulo II El Proceso Contable Segunda ParteMicaela MartinezAún no hay calificaciones

- s4 Proyecto de TituloDocumento16 páginass4 Proyecto de TituloJorge CastilloAún no hay calificaciones

- Aviar LtdaDocumento12 páginasAviar LtdaSonia YoungAún no hay calificaciones

- Bolivia asume Presidencia EFSURDocumento4 páginasBolivia asume Presidencia EFSURomar_rios_89477Aún no hay calificaciones

- Logistica AereaDocumento20 páginasLogistica AereaAngelica RiosAún no hay calificaciones

- Circular Externa 0003 de 2018 PDFDocumento62 páginasCircular Externa 0003 de 2018 PDFavizcaino1890Aún no hay calificaciones

- Estudio HidrogeologicoDocumento11 páginasEstudio HidrogeologicoWillian Lovon CondeAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B02)Documento8 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B02)Ana Gomez GuevaraAún no hay calificaciones

- Organización de un despacho contableDocumento9 páginasOrganización de un despacho contableOswaldo MontalvoAún no hay calificaciones

- Caso Snapple - Investigación de MercadosDocumento3 páginasCaso Snapple - Investigación de MercadosWalter MartínezAún no hay calificaciones

- Deber Grupal - Iso 45001Documento17 páginasDeber Grupal - Iso 45001MONJE BALSECAAún no hay calificaciones

- FX TSP5Documento2 páginasFX TSP5Gustavo OrozcoAún no hay calificaciones

- Proceso de Planificación de Ventas y Operaciones (S&OP)Documento3 páginasProceso de Planificación de Ventas y Operaciones (S&OP)Marilyn100% (1)

- Cumplimiento y Fuerza Obligatoria de ContratoDocumento6 páginasCumplimiento y Fuerza Obligatoria de ContratoDalia OjedaAún no hay calificaciones

- Presupuestos empresariales: clasificación, preparación y etapasDocumento25 páginasPresupuestos empresariales: clasificación, preparación y etapascomunik1977Aún no hay calificaciones

- Marketing Internacional Tarea 3Documento7 páginasMarketing Internacional Tarea 3Abreu AbreuAún no hay calificaciones

- Pa1 CtraDocumento9 páginasPa1 CtraMariagracia Márquez UrtechoAún no hay calificaciones

- Microeconomía y sus aplicaciones: Las fallas del mercadoDocumento61 páginasMicroeconomía y sus aplicaciones: Las fallas del mercadoJulio AlvaradoAún no hay calificaciones

- Caso Practico ZaraDocumento6 páginasCaso Practico Zaraluis palaciosAún no hay calificaciones

- FRANQUICIADocumento11 páginasFRANQUICIAXiomara VargasAún no hay calificaciones

- Ensayo La Rebelion de Las AudienciasDocumento5 páginasEnsayo La Rebelion de Las AudienciasFelipe Chango Leon100% (1)

- Capítulo Iii - Análisis de La Situacion Actual: Instructora Patricia Kelly Condezo MárquezDocumento30 páginasCapítulo Iii - Análisis de La Situacion Actual: Instructora Patricia Kelly Condezo MárquezPatricia CondezoAún no hay calificaciones