También podría gustarte

- Tema 2 Power PointDocumento6 páginasTema 2 Power PointKeila SinaíAún no hay calificaciones

- TEMA #9 - Balance de Comprobación de Sumas y SaldosDocumento5 páginasTEMA #9 - Balance de Comprobación de Sumas y SaldosMickyAún no hay calificaciones

- TEMA #2 Registro y Obligación de Los ComerciantesDocumento8 páginasTEMA #2 Registro y Obligación de Los ComerciantesZozoe Trovo100% (1)

- TEMA #5 Ciclo Contable y Balance de AperturaDocumento8 páginasTEMA #5 Ciclo Contable y Balance de AperturaZozoe TrovoAún no hay calificaciones

- Tema #5 Ajustes y Regularizaciones de CuentasDocumento5 páginasTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- Conciliación BancariaDocumento3 páginasConciliación BancariaCristobalina Pie PorfirioAún no hay calificaciones

- Capitulo 8 El Sistema ContableDocumento20 páginasCapitulo 8 El Sistema ContableMartin SOÑEZAún no hay calificaciones

- Asiento de CierreDocumento3 páginasAsiento de Cierrejose alberto polancoAún no hay calificaciones

- Tipos de Cartas OficialesDocumento17 páginasTipos de Cartas OficialesJose Estuardo Ignacio PedroAún no hay calificaciones

- Tipo de Cambio DeslizanteDocumento7 páginasTipo de Cambio DeslizanteANDREA ESCOBAR QUISPE100% (1)

- Consultor Bolivia 2019Documento3 páginasConsultor Bolivia 2019Rimber CalderonAún no hay calificaciones

- Guía de Contabilidad Financiera 2 PDFDocumento35 páginasGuía de Contabilidad Financiera 2 PDFKevin Carrion100% (1)

- Soportes Contables PDFDocumento4 páginasSoportes Contables PDFthegdfanAún no hay calificaciones

- Tema No 2 LA FACTURADocumento5 páginasTema No 2 LA FACTURAMarisol RamosAún no hay calificaciones

- Producción y Utilización de InsumosDocumento27 páginasProducción y Utilización de InsumosSam Posto Perez100% (1)

- Documentos Comerciales y Contables..Documento33 páginasDocumentos Comerciales y Contables..marvinmujAún no hay calificaciones

- Resumen Contabilidad FinancieraDocumento5 páginasResumen Contabilidad FinancieraStephanie H. KrauseAún no hay calificaciones

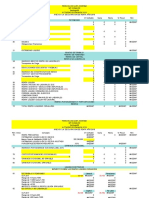

- Administradora de Fondo de Pensiones: InformeDocumento14 páginasAdministradora de Fondo de Pensiones: InformeQuisbert CarmiAún no hay calificaciones

- Documentos MercantilesDocumento3 páginasDocumentos MercantilesRick RodrizAún no hay calificaciones

- Ejemplo1 SIC JACDocumento4 páginasEjemplo1 SIC JACAlex Huanca apazaAún no hay calificaciones

- Info. Cainco El AltoDocumento10 páginasInfo. Cainco El AltoMichelleAún no hay calificaciones

- Soboce S.A.: FacturaDocumento1 páginaSoboce S.A.: FacturaGabriel HuancaAún no hay calificaciones

- 09 Teoria de Movimiento de CuentasDocumento12 páginas09 Teoria de Movimiento de Cuentas109 PERALES QUENALLATA ANA LUISAAún no hay calificaciones

- Modulo 3.7 'PDFDocumento10 páginasModulo 3.7 'PDFCiber OfficeAún no hay calificaciones

- Trabajo Integrador Nº1Documento4 páginasTrabajo Integrador Nº1Isma GraffAún no hay calificaciones

- Tema #9 Diseño de Sistema Administrativo FinancieroDocumento5 páginasTema #9 Diseño de Sistema Administrativo Financierobrayan banus aro100% (1)

- Ejercicios 3Documento2 páginasEjercicios 3Carlos LariosAún no hay calificaciones

- Sic II Fondo FijoDocumento10 páginasSic II Fondo FijoEvelyn CalderonAún no hay calificaciones

- Sistema Tributario BolivianoDocumento72 páginasSistema Tributario BolivianoHenry Flores CarmonaAún no hay calificaciones

- Conceptos Contables - Sueldos y JornalesDocumento4 páginasConceptos Contables - Sueldos y JornalesPatricia Viurrarena100% (2)

- Impuesto A Las TransaccionesDocumento11 páginasImpuesto A Las TransaccionesLuis Fernando Rivero100% (1)

- Cuadro Comparativo JCC Y CTCPDocumento3 páginasCuadro Comparativo JCC Y CTCPDiana GiraldoAún no hay calificaciones

- Documentos Comerciales y Soportes ContablesDocumento5 páginasDocumentos Comerciales y Soportes ContablesRivera GuerreroAún no hay calificaciones

- Operación Microsoft ExcelDocumento2 páginasOperación Microsoft Excelcarolina_schnyder100% (1)

- Contabilidad Basica IDocumento13 páginasContabilidad Basica IJESÚS JOSÉAún no hay calificaciones

- Cap.7 La Tasa de Descuento RelevanteDocumento62 páginasCap.7 La Tasa de Descuento RelevanteJuan MoragaAún no hay calificaciones

- Sistemas Contables ComputarizadosDocumento15 páginasSistemas Contables ComputarizadosMARIA FERNANDA SOLANO PALACIOSAún no hay calificaciones

- Cómo Crear Una Empresa en BoliviaDocumento7 páginasCómo Crear Una Empresa en BoliviaCinthia Rodriguez Rosas0% (1)

- 3 BancarizacionDocumento23 páginas3 BancarizacionAdonay Buhito MontañoAún no hay calificaciones

- Tema 8 Ajustes y Hoja de TrabajoDocumento15 páginasTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasAún no hay calificaciones

- El ChequeDocumento15 páginasEl ChequeAdriana Pichardo MedinaAún no hay calificaciones

- ARTLANTISDocumento15 páginasARTLANTISAngelita Muñoz QuispeAún no hay calificaciones

- Tributos en Bolivia para PrincipiantesDocumento4 páginasTributos en Bolivia para PrincipiantesJorge PardoAún no hay calificaciones

- Arqueo de CajaDocumento6 páginasArqueo de CajaAndreita Vargas100% (1)

- Tema 3 - La Administracion EmpresarialDocumento45 páginasTema 3 - La Administracion EmpresarialRobles Leon Hierry CarlinAún no hay calificaciones

- 5.base de Datos - AccessDocumento88 páginas5.base de Datos - AccesslauraAún no hay calificaciones

- Presentacion Inventario PDFDocumento32 páginasPresentacion Inventario PDFNathalie NiñoAún no hay calificaciones

- Maestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del DesempeñoDocumento12 páginasMaestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del Desempeñoceleste astaca chaoAún no hay calificaciones

- Capítulo I Introducción A La Contabilidad de BancosDocumento8 páginasCapítulo I Introducción A La Contabilidad de BancosIrving Torrez PierolaAún no hay calificaciones

- Caja Moneda ExtranjeraDocumento2 páginasCaja Moneda ExtranjeraJose Milton Garcia VelasquezAún no hay calificaciones

- Contabilidad Partida Doble BDocumento1 páginaContabilidad Partida Doble BLaura PuertasAún no hay calificaciones

- Catalogo de Cuentas y Su MovimientoDocumento58 páginasCatalogo de Cuentas y Su MovimientoAndrea SuarezAún no hay calificaciones

- Tema No 3 Teoria de Las CuentasDocumento6 páginasTema No 3 Teoria de Las CuentasROLFRED BoliviaAún no hay calificaciones

- H.transacciones ComercialesDocumento22 páginasH.transacciones ComercialesHector Meave CruzAún no hay calificaciones

- Unidad Temática Plan CuentasDocumento20 páginasUnidad Temática Plan CuentasERWIN SANCHEZ MACHICADOAún no hay calificaciones

- Tema 3 Plan y Manual de CuentasDocumento11 páginasTema 3 Plan y Manual de CuentasnelsyadamarielAún no hay calificaciones

- Debe y Haber de Las Cuentas....Documento3 páginasDebe y Haber de Las Cuentas....Yessi StarsAún no hay calificaciones

- TEMA #4 Transacciones y Nom de CuentasDocumento8 páginasTEMA #4 Transacciones y Nom de CuentasZozoe TrovoAún no hay calificaciones

- Gabinete Contable Clase1 Partida DobleDocumento21 páginasGabinete Contable Clase1 Partida DobleLoriane Pereira de MeloAún no hay calificaciones

- Partida DobleDocumento35 páginasPartida DobleEnrique DíazAún no hay calificaciones

- Grupo 2 IntrapersonalDocumento19 páginasGrupo 2 Intrapersonalmaria elena mollisaca pomaAún no hay calificaciones

- RESPETODocumento2 páginasRESPETOmaria elena mollisaca pomaAún no hay calificaciones

- AUTOMOTIVACIONDocumento6 páginasAUTOMOTIVACIONmaria elena mollisaca pomaAún no hay calificaciones

- Macros 1 PDFDocumento1 páginaMacros 1 PDFmaria elena mollisaca pomaAún no hay calificaciones

- Cartas Con Su Respectiva EstructuraDocumento11 páginasCartas Con Su Respectiva Estructuramaria elena mollisaca pomaAún no hay calificaciones

- Letra de Cambio LuciaDocumento1 páginaLetra de Cambio Luciamaria elena mollisaca pomaAún no hay calificaciones

- Tema 3 - Transacciones ComercialesDocumento11 páginasTema 3 - Transacciones Comercialesmaria elena mollisaca pomaAún no hay calificaciones

- Detección de Virus Informáticos y Métodos de Eliminación Manual en Base A ComandosDocumento3 páginasDetección de Virus Informáticos y Métodos de Eliminación Manual en Base A Comandosmaria elena mollisaca pomaAún no hay calificaciones

- Cartas 22Documento3 páginasCartas 22maria elena mollisaca pomaAún no hay calificaciones

- Tema #1 - GENERALIDADES DE LA CONTABILIDADDocumento5 páginasTema #1 - GENERALIDADES DE LA CONTABILIDADmaria elena mollisaca pomaAún no hay calificaciones

- MAPA CONCEPTUAL Tema 6Documento2 páginasMAPA CONCEPTUAL Tema 6maria elena mollisaca pomaAún no hay calificaciones

- Relaciones HumanasDocumento4 páginasRelaciones Humanasmaria elena mollisaca pomaAún no hay calificaciones

- Tema #1 - GENERALIDADES DE LA CONTABILIDADDocumento12 páginasTema #1 - GENERALIDADES DE LA CONTABILIDADmaria elena mollisaca pomaAún no hay calificaciones

- Acta de Transferencia de Documentos Del Archivo de Oficina Al Archivo CentralDocumento1 páginaActa de Transferencia de Documentos Del Archivo de Oficina Al Archivo Centralmaria elena mollisaca pomaAún no hay calificaciones

- QQSCCDocumento244 páginasQQSCCmaria elena mollisaca pomaAún no hay calificaciones

- ANTIVIRUSDocumento6 páginasANTIVIRUSmaria elena mollisaca pomaAún no hay calificaciones

- Definicion de Control InternoDocumento13 páginasDefinicion de Control Internomaria elena mollisaca pomaAún no hay calificaciones

- Ejemplo de Inv - Periodico.Documento20 páginasEjemplo de Inv - Periodico.maria elena mollisaca pomaAún no hay calificaciones

- La Carta RedacciónDocumento13 páginasLa Carta Redacciónmaria elena mollisaca pomaAún no hay calificaciones

- Tema #10 Vicios Del Lenguaje 1. DefiniciónDocumento7 páginasTema #10 Vicios Del Lenguaje 1. Definiciónmaria elena mollisaca pomaAún no hay calificaciones

- Detección de Virus Informáticos y Métodos de Eliminación Manual en Base A ComandosDocumento7 páginasDetección de Virus Informáticos y Métodos de Eliminación Manual en Base A Comandosmaria elena mollisaca pomaAún no hay calificaciones

- Perfil de Secretariado Trabajo en GrupoDocumento13 páginasPerfil de Secretariado Trabajo en Grupomaria elena mollisaca pomaAún no hay calificaciones

- Hoja Testigo Gestión 2021Documento2 páginasHoja Testigo Gestión 2021maria elena mollisaca pomaAún no hay calificaciones

- Perfil de Secretariado (123Documento45 páginasPerfil de Secretariado (123maria elena mollisaca pomaAún no hay calificaciones

- Instituto Tecnico Comercial IncosDocumento4 páginasInstituto Tecnico Comercial Incosmaria elena mollisaca pomaAún no hay calificaciones

- Organización de La Jornada Laboral 2021Documento5 páginasOrganización de La Jornada Laboral 2021maria elena mollisaca poma100% (1)

- Sumario FinanzasDocumento78 páginasSumario Finanzascésar_vásquez_6Aún no hay calificaciones

- Examen Marcelo CalvillanDocumento7 páginasExamen Marcelo CalvillanBastian Aguilera ArteagaAún no hay calificaciones

- Unidad 1 Aportes Sociales - Capital de Personas Naturales - 2023 - 2..Documento15 páginasUnidad 1 Aportes Sociales - Capital de Personas Naturales - 2023 - 2..yuleidysAún no hay calificaciones

- Grupos de Exposiciones de Contabilidad de Costos 2018 BDocumento3 páginasGrupos de Exposiciones de Contabilidad de Costos 2018 BAlisson VillavicencioAún no hay calificaciones

- Reyes Rogelio BalanceDocumento4 páginasReyes Rogelio BalanceRoger Reyes RobledoAún no hay calificaciones

- 633mr1iv1 19 1 PDFDocumento9 páginas633mr1iv1 19 1 PDFNaireem BrodockAún no hay calificaciones

- Ejercicios Analisis Financiero EBAUDocumento10 páginasEjercicios Analisis Financiero EBAUJuan SaldañaAún no hay calificaciones

- Tesis La Depreciación de Activos Fijos y Su Efecto en La Utilidad Neta y en El Flujo de EfectivoDocumento121 páginasTesis La Depreciación de Activos Fijos y Su Efecto en La Utilidad Neta y en El Flujo de EfectivoAlexa PcAún no hay calificaciones

- M3-TG Trabajo Grupal Administracion Financiera IIDocumento7 páginasM3-TG Trabajo Grupal Administracion Financiera IIBenavides JereAún no hay calificaciones

- Apalancamiento EJERCICIOSDocumento11 páginasApalancamiento EJERCICIOSmaria ramirezAún no hay calificaciones

- Procedimientos Contables y Principios de ContabilidadDocumento10 páginasProcedimientos Contables y Principios de ContabilidadBianca AvelAún no hay calificaciones

- Modulo 4 Contabilidad II - 212Documento13 páginasModulo 4 Contabilidad II - 212Peggy AbregoAún no hay calificaciones

- Taller Ciclo Contable 1Documento51 páginasTaller Ciclo Contable 1Paula Andrea Díaz BaezAún no hay calificaciones

- El Brocal 18-17Documento72 páginasEl Brocal 18-17ANGEL ANDERSON ALEMAN HUAMANAún no hay calificaciones

- 2P Guía 3 - Contabilidad 10.1, 10.2, 10.3, 10.4Documento10 páginas2P Guía 3 - Contabilidad 10.1, 10.2, 10.3, 10.483 Cruz Blanco SofiaAún no hay calificaciones

- Actividad 1.3, Mapa Conceptual NIF C-11Documento3 páginasActividad 1.3, Mapa Conceptual NIF C-11JennoviLorenaVilchisRamirez100% (1)

- Oym FLUJODocumento3 páginasOym FLUJOKatty Cardenas Villalva100% (1)

- Curso ContasolDocumento56 páginasCurso ContasolbenAún no hay calificaciones

- Plantilla Renta Naturales 2018Documento9 páginasPlantilla Renta Naturales 2018Estefania PerezAún no hay calificaciones

- Trabajo Semana 2Documento10 páginasTrabajo Semana 2liceth muñozAún no hay calificaciones

- Laboratorio de Práctica 1Documento2 páginasLaboratorio de Práctica 1Simran Singh MarhasAún no hay calificaciones

- Caso AlboradaDocumento2 páginasCaso AlboradaJAZMIN C.Aún no hay calificaciones

- Normas Internacionales de Información Financiera - Niif NIIF 10: Estados Financieros ConsolidadosDocumento10 páginasNormas Internacionales de Información Financiera - Niif NIIF 10: Estados Financieros ConsolidadosJOSEAún no hay calificaciones

- ( ( ( (Avaluo Locales Comerciales) ) ) ) 14-07-2014Documento18 páginas( ( ( (Avaluo Locales Comerciales) ) ) ) 14-07-2014Trinoska RodriguezAún no hay calificaciones

- Contabilidad I - IntroducciónDocumento9 páginasContabilidad I - IntroducciónAlejandro Rosales ZambranoAún no hay calificaciones

- Cuenta Detalle Parcial Debito CreditoDocumento5 páginasCuenta Detalle Parcial Debito Creditozuliieth embusAún no hay calificaciones

- Ef A Diciembre 2019-UtsDocumento67 páginasEf A Diciembre 2019-UtsdayanaAún no hay calificaciones

- Taller Contabilidad Distrirep. a.adtiVADocumento6 páginasTaller Contabilidad Distrirep. a.adtiVAErick AvendañoAún no hay calificaciones

- Descargable SEMANA 10 - Contailidad GeneralDocumento7 páginasDescargable SEMANA 10 - Contailidad GeneralJared MendozaAún no hay calificaciones

- Política de DividendosDocumento11 páginasPolítica de DividendosJuly Stephany Nieto PinchiAún no hay calificaciones