También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- Canales de Distribución de AlimentosDocumento17 páginasCanales de Distribución de AlimentosÁngel GranadosAún no hay calificaciones

- Auditoria Pasivo y PatrimonioDocumento34 páginasAuditoria Pasivo y PatrimonioFrank Paternina Quintana50% (2)

- Enajenación de acciones. Su régimen fiscalDe EverandEnajenación de acciones. Su régimen fiscalAún no hay calificaciones

- COLABORATIVO 2 Instrumentos FinancierosDocumento40 páginasCOLABORATIVO 2 Instrumentos FinancierosNoralba Cuellar Meneses100% (6)

- Requerimiento de Información 222Documento4 páginasRequerimiento de Información 222JorgeAún no hay calificaciones

- Matriz de AutocalidadDocumento6 páginasMatriz de AutocalidadRaul EstrellaAún no hay calificaciones

- Resume NDocumento6 páginasResume NChris PalettaAún no hay calificaciones

- MARZO - 2020 MarkupDocumento8 páginasMARZO - 2020 MarkupFernando Moreno RoldánAún no hay calificaciones

- U4 PolizasDocumento9 páginasU4 PolizasESTEBAN MARESAún no hay calificaciones

- Trabajo de Sena Taller de SiigoDocumento20 páginasTrabajo de Sena Taller de SiigoSebastian CastiblancoAún no hay calificaciones

- Contabilidad Comercial - Tarea 3Documento10 páginasContabilidad Comercial - Tarea 3ERIKA RECALDEAún no hay calificaciones

- Taller Empresa Simulada Ciclos Contables 2010Documento3 páginasTaller Empresa Simulada Ciclos Contables 2010Laura JimenezAún no hay calificaciones

- Estados Financieros A Diciembre 2018 - de PruebaDocumento64 páginasEstados Financieros A Diciembre 2018 - de Pruebacamilo pachonAún no hay calificaciones

- Resumen - 22 09 2023Documento6 páginasResumen - 22 09 2023Natalia AldereteAún no hay calificaciones

- Cesantias AlejaDocumento1 páginaCesantias AlejaISAAC ALZATEAún no hay calificaciones

- Provisión para Cuentas Por CobrarDocumento16 páginasProvisión para Cuentas Por CobrarOmar BernalAún no hay calificaciones

- Requerimiento de Información ORIENTAL y CANTAPEZ - 20-05-17 PDFDocumento4 páginasRequerimiento de Información ORIENTAL y CANTAPEZ - 20-05-17 PDFJorgeAún no hay calificaciones

- Resumen - 29 04 2023Documento6 páginasResumen - 29 04 2023Ángeles Stefanía FalchiAún no hay calificaciones

- CFAC VISA Rev 2Documento8 páginasCFAC VISA Rev 2Rodrigo PlacenciaAún no hay calificaciones

- EJERCICIO de Pasivos Transporte Costa Libre S.ADocumento24 páginasEJERCICIO de Pasivos Transporte Costa Libre S.Aoscar andres palomeque liscanoAún no hay calificaciones

- Cartola 35Documento1 páginaCartola 35myriam.sanhueza2012Aún no hay calificaciones

- Resume NDocumento6 páginasResume NGustavo PuertolasAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1Eimy NavasAún no hay calificaciones

- Estados Financieros Propiedad HorizontalDocumento30 páginasEstados Financieros Propiedad Horizontalcarlos escobarAún no hay calificaciones

- Indicio INFORME DE AUDITORIA CARTERA ANTIOQUIA Y SANTANDERESDocumento5 páginasIndicio INFORME DE AUDITORIA CARTERA ANTIOQUIA Y SANTANDERESClaudia MoraAún no hay calificaciones

- Eje 3 Papeles de TrabajoDocumento11 páginasEje 3 Papeles de TrabajoJenny Fernanda Cristancho CastroAún no hay calificaciones

- Repaso I SemanaDocumento4 páginasRepaso I SemanaJavi AlvezAún no hay calificaciones

- TALLER Propuesto No 02 GUIA No 20 Elaboracion Hoja de Trabajo Ajustes y Cierre Del EjercicioDocumento2 páginasTALLER Propuesto No 02 GUIA No 20 Elaboracion Hoja de Trabajo Ajustes y Cierre Del EjercicioMariana HernandezAún no hay calificaciones

- REGISTROSDocumento3 páginasREGISTROSMARIO GALEANOAún no hay calificaciones

- Deber AuditoriaDocumento29 páginasDeber AuditoriaYisAún no hay calificaciones

- Trabajo Práctica ContableDocumento4 páginasTrabajo Práctica ContableSandra Lizeth Burbano100% (1)

- Ejercicio FinalDocumento27 páginasEjercicio FinalAndrea DíazAún no hay calificaciones

- Documento de OutlookDocumento12 páginasDocumento de Outlooklilianagall76Aún no hay calificaciones

- Copia de PBDocumento50 páginasCopia de PBKaterin Angelica CASTRO LINARESAún no hay calificaciones

- NIA 500 - CasoDocumento9 páginasNIA 500 - CasoEmely Alejandra Jolón AcevedoAún no hay calificaciones

- TallernNonn1nAjustesncontablesn 89603a8dc053139Documento4 páginasTallernNonn1nAjustesncontablesn 89603a8dc053139daisylorena garces perezAún no hay calificaciones

- REGISTROSDocumento20 páginasREGISTROSLEIDY VANESSA BUSTILLO TRIANOAún no hay calificaciones

- Resumen VISADocumento6 páginasResumen VISAperseobannerAún no hay calificaciones

- Factura 553488Documento3 páginasFactura 553488Fer PelegrinaAún no hay calificaciones

- VEHICULODocumento3 páginasVEHICULOjuliana cetinaAún no hay calificaciones

- Ejercicio de Cartera PracticaDocumento3 páginasEjercicio de Cartera PracticaANDRES CAMILO ALVAREZ GUZMANAún no hay calificaciones

- MOTO2Documento2 páginasMOTO2Alejandro GarciaAún no hay calificaciones

- Auditoria InternacionalDocumento48 páginasAuditoria InternacionalYacelis PaterninaAún no hay calificaciones

- Banlibranza Solicitud de CertificacionDocumento14 páginasBanlibranza Solicitud de Certificacionobeimar gironzaAún no hay calificaciones

- Dossier Gestion de CostosDocumento44 páginasDossier Gestion de CostosKAREN MARCELA GUILLEN GONZALEZAún no hay calificaciones

- Balance GUC 12-2022Documento9 páginasBalance GUC 12-2022Pascal Enrique Garrido OrtizAún no hay calificaciones

- RVP - ProPag AlfonsoDocumento2 páginasRVP - ProPag Alfonsooscar fabian rodriguez cantorAún no hay calificaciones

- Auditoria de Los Componentes Del ActivoDocumento65 páginasAuditoria de Los Componentes Del ActivoMAYRA ALEJANDRA ROMERO MEDINAAún no hay calificaciones

- Bbva ArgDocumento4 páginasBbva ArgMia KoliAún no hay calificaciones

- Material Auditoria III Moda Internacional Año 2014Documento26 páginasMaterial Auditoria III Moda Internacional Año 2014Daniel BororAún no hay calificaciones

- Parafiscales Mayo 2020Documento10 páginasParafiscales Mayo 2020Xeider DuranAún no hay calificaciones

- Seguridad Social Daniel Martinez Mayo2020Documento1 páginaSeguridad Social Daniel Martinez Mayo2020Gustavo Orta GarciaAún no hay calificaciones

- Cuenta BancoDocumento14 páginasCuenta Bancolindaura diazAún no hay calificaciones

- Ejejrcicios Arqueo de Caja y Conciliacion Bancaria UnicaDocumento19 páginasEjejrcicios Arqueo de Caja y Conciliacion Bancaria UnicacapalaciosAún no hay calificaciones

- Nia 260Documento21 páginasNia 260Muñoz WixoAún no hay calificaciones

- StatementsDocumento4 páginasStatementsRicardo javier SuredaAún no hay calificaciones

- Tarea Libro ContabilidadDocumento9 páginasTarea Libro ContabilidadNicauri Beltre100% (1)

- Cot Mun Retro CaseDocumento2 páginasCot Mun Retro CaseJusaNadaAún no hay calificaciones

- Resumen - 18 08 2023Documento6 páginasResumen - 18 08 2023micaelaAún no hay calificaciones

- Taller 24Documento8 páginasTaller 24Paola Castañeda RiveraAún no hay calificaciones

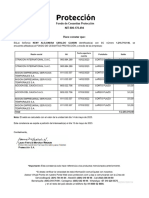

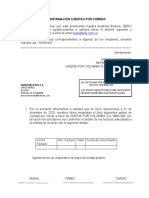

- Confirmacion de Cliente-Ajover DarnerDocumento1 páginaConfirmacion de Cliente-Ajover Darnerliceth arrietaAún no hay calificaciones

- Confirmacion de Cliente Inser EquiposDocumento1 páginaConfirmacion de Cliente Inser Equiposliceth arrietaAún no hay calificaciones

- Confirmacion de Cliente-Ignacio SierraDocumento1 páginaConfirmacion de Cliente-Ignacio Sierraliceth arrietaAún no hay calificaciones

- Guia Auditoría Cuentas Por CobrarDocumento3 páginasGuia Auditoría Cuentas Por Cobrarliceth arrietaAún no hay calificaciones

- Confirmacion de Cliente-Almacenes ExitoDocumento1 páginaConfirmacion de Cliente-Almacenes Exitoliceth arrietaAún no hay calificaciones

- Electiva III - 3er CorteDocumento19 páginasElectiva III - 3er Corteliceth arrietaAún no hay calificaciones

- Comunicacionnequivocadanactividad 9262633dd8f3c5aDocumento3 páginasComunicacionnequivocadanactividad 9262633dd8f3c5aliceth arrietaAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Higiene Y Manipulacion de AlimentosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Higiene Y Manipulacion de Alimentosliceth arrietaAún no hay calificaciones

- Comunicacionnequivocadanactividad 9262633dd8f3c5aDocumento3 páginasComunicacionnequivocadanactividad 9262633dd8f3c5aliceth arrietaAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento15 páginasAuditoria de Cuentas Por Cobrarliceth arrietaAún no hay calificaciones

- Certifica: El Centro de Comercio Y ServiciosDocumento1 páginaCertifica: El Centro de Comercio Y Serviciosliceth arrietaAún no hay calificaciones

- Cómo Cardi B Pasó de Ser Cajera de Supermercado A Una Rapera Que Ha Hecho HistoriaDocumento3 páginasCómo Cardi B Pasó de Ser Cajera de Supermercado A Una Rapera Que Ha Hecho Historialiceth arrietaAún no hay calificaciones

- Seguridad Labor AlDocumento5 páginasSeguridad Labor Alliceth arrietaAún no hay calificaciones

- 13 Personas Que Dominan Hábilmente El SarcasmoDocumento2 páginas13 Personas Que Dominan Hábilmente El Sarcasmoliceth arrietaAún no hay calificaciones

- 20 Imágenes de Celebridades de Cuando Solían SerDocumento2 páginas20 Imágenes de Celebridades de Cuando Solían Serliceth arrietaAún no hay calificaciones

- Articulo 1 Tanda NuevaDocumento2 páginasArticulo 1 Tanda Nuevaliceth arrietaAún no hay calificaciones

- 20 Personas Con La Habilidad de Convertir ObjeDocumento3 páginas20 Personas Con La Habilidad de Convertir Objeliceth arrietaAún no hay calificaciones

- Certifica: El Centro Agroempresarial Y MineroDocumento1 páginaCertifica: El Centro Agroempresarial Y Mineroliceth arrietaAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Costos Y Precios de Un ProductoDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Costos Y Precios de Un Productoliceth arrietaAún no hay calificaciones

- Seguridad Labor AlDocumento5 páginasSeguridad Labor Alliceth arrietaAún no hay calificaciones

- Confirmacion de ClientesDocumento1 páginaConfirmacion de Clientesliceth arrietaAún no hay calificaciones

- KellyfuenresDocumento11 páginasKellyfuenresliceth arrietaAún no hay calificaciones

- Tipo B - Formato Hoja de VidaDocumento30 páginasTipo B - Formato Hoja de Vidaliceth arrietaAún no hay calificaciones

- Guia SSTDocumento3 páginasGuia SSTliceth arrietaAún no hay calificaciones

- HV Kelly FuentesDocumento11 páginasHV Kelly Fuentesliceth arrietaAún no hay calificaciones

- Constancia TituladaPresencialDocumento1 páginaConstancia TituladaPresencialliceth arrietaAún no hay calificaciones

- HOJA de VIDA Liceth. Arrieta 1Documento13 páginasHOJA de VIDA Liceth. Arrieta 1liceth arrietaAún no hay calificaciones

- HOJA de VIDA Liceth. Arrieta 1Documento13 páginasHOJA de VIDA Liceth. Arrieta 1liceth arrietaAún no hay calificaciones

- Grupo 19Documento2 páginasGrupo 19liceth arrietaAún no hay calificaciones

- 13 Guía de Nómina ContDocumento9 páginas13 Guía de Nómina ContCristian Dario Cortes CortesAún no hay calificaciones

- Entregable 01 EconomiaDocumento8 páginasEntregable 01 EconomiaDayron Rujel reyesAún no hay calificaciones

- Actividad 1 Angie FaguaDocumento2 páginasActividad 1 Angie FaguaAngie FaguaAún no hay calificaciones

- Guía para Formulación de Planes de NegocioDocumento38 páginasGuía para Formulación de Planes de NegocioSantiago Fortunatoc Cercado RamosAún no hay calificaciones

- 5 SesiónDocumento5 páginas5 Sesiónfabiola mio antayhuaAún no hay calificaciones

- Actividad N°7Documento2 páginasActividad N°7JESSENIA YOLIMAR PEREZ CARREOAún no hay calificaciones

- SGC-IDM-PRO-011 Selección y Evaluación de ProveedoresDocumento6 páginasSGC-IDM-PRO-011 Selección y Evaluación de ProveedoresJose Mendoza PrietoAún no hay calificaciones

- El Contrato de Trabajo - Versión 1 Diapositiva Por PáginaDocumento29 páginasEl Contrato de Trabajo - Versión 1 Diapositiva Por PáginaLi OjedaAún no hay calificaciones

- Guia Inventarios RAP 1 Y 2Documento10 páginasGuia Inventarios RAP 1 Y 2David VargasAún no hay calificaciones

- Gobierno Autónomo Municipal de San Andres de MachacaDocumento71 páginasGobierno Autónomo Municipal de San Andres de Machacaraul pintoAún no hay calificaciones

- Directorio de EmpresasDocumento8 páginasDirectorio de EmpresasJazmín GarcíaAún no hay calificaciones

- Introduction To Industrial QualityDocumento3 páginasIntroduction To Industrial QualityHennessysAún no hay calificaciones

- Informe Empresarial 360 76.972.831-7Documento10 páginasInforme Empresarial 360 76.972.831-7Rodrigo OrellanaAún no hay calificaciones

- Monopolio Monopsonio ExposicionDocumento26 páginasMonopolio Monopsonio ExposicionAxel Josue Hernandez GarciaAún no hay calificaciones

- Evaluacion Rechazo de TareasDocumento1 páginaEvaluacion Rechazo de TareasBlanca Mireya Gutierrez PenagosAún no hay calificaciones

- Civ 390 Practica #3 CuarentenaDocumento2 páginasCiv 390 Practica #3 CuarentenaErwin BenegasAún no hay calificaciones

- Orientaciones para La Tarea Virtual 3Documento3 páginasOrientaciones para La Tarea Virtual 3Jose Miguel Leon LoayzaAún no hay calificaciones

- ORGANIGRAMADocumento2 páginasORGANIGRAMAcarlos alberto llanos manriqueAún no hay calificaciones

- Vaciado - S-NDocumento8 páginasVaciado - S-NrdelarosasanchezAún no hay calificaciones

- Taller de RepasoDocumento35 páginasTaller de RepasoKevin Garcia100% (1)

- SIM Sist. Inf. MarketingDocumento9 páginasSIM Sist. Inf. MarketingJoly MelendezAún no hay calificaciones

- Metodo de Evaluacion de OfertasDocumento12 páginasMetodo de Evaluacion de OfertasRene Alexander Molina GuevaraAún no hay calificaciones

- Resumen de VideosDocumento4 páginasResumen de VideosDaniela BourdethAún no hay calificaciones

- Sistema de Gestión Ambiental para La Empresa Crisalltex S.ADocumento81 páginasSistema de Gestión Ambiental para La Empresa Crisalltex S.AMarco Ernesto Llerena SanchezAún no hay calificaciones

- Caracterización Mercadológica y Logística de Un Producto Carlos SandovalDocumento8 páginasCaracterización Mercadológica y Logística de Un Producto Carlos Sandovaljennifer alonsoAún no hay calificaciones

- Aetu U2 A2 CRJLDocumento4 páginasAetu U2 A2 CRJLilseAún no hay calificaciones

- Minuta de Constitución Sociedad Anónima Cerrada Aa4Documento6 páginasMinuta de Constitución Sociedad Anónima Cerrada Aa4gabrielalejandronavarroaguilarAún no hay calificaciones

- Instrumento Referencial de Honorarios Minimos para Actuaciones Independientes Del LacDocumento1 páginaInstrumento Referencial de Honorarios Minimos para Actuaciones Independientes Del LacRitza AlcalaAún no hay calificaciones