También podría gustarte

- BONOSDocumento5 páginasBONOSJavier MontoyaAún no hay calificaciones

- Qué es un bono? Guía completaDocumento3 páginasQué es un bono? Guía completaEd Win Guadarrama100% (1)

- BonoDocumento4 páginasBonoMaría SaucedaAún no hay calificaciones

- Que Son BonosDocumento8 páginasQue Son BonosJose DuranAún no hay calificaciones

- Bonos y AccionesDocumento9 páginasBonos y AccionesRocio ReynosoAún no hay calificaciones

- Los bonos: tipos, características y elementos a considerarDocumento3 páginasLos bonos: tipos, características y elementos a considerarCarlos Andrés Mendoza DiazAún no hay calificaciones

- Trabajo de BONOS y AccionesDocumento9 páginasTrabajo de BONOS y AccionesJhunetAún no hay calificaciones

- Bonos de EmpresaDocumento8 páginasBonos de EmpresaMarcelo PatiñoAún no hay calificaciones

- Bonos FinancierosDocumento4 páginasBonos FinancierosAndrea PaezAún no hay calificaciones

- Aval garantía pago obligación cambiariaDocumento3 páginasAval garantía pago obligación cambiariaJesus EscobarAún no hay calificaciones

- Que Son Los BonosDocumento16 páginasQue Son Los BonosTahiryAún no hay calificaciones

- Silva Dania A3Documento6 páginasSilva Dania A3Silva DaniaAún no hay calificaciones

- Que Son Los BonosDocumento8 páginasQue Son Los BonosBladimir Gudiel Roblero PerezAún no hay calificaciones

- El BonoDocumento12 páginasEl BonoElmer Quesquen TorresAún no hay calificaciones

- Deber de Los Activos Financieros de Renta Fija.Documento8 páginasDeber de Los Activos Financieros de Renta Fija.Diana CepedaAún no hay calificaciones

- Renta Fija y Variable en 40Documento14 páginasRenta Fija y Variable en 40Over Agustín García AltamirandaAún no hay calificaciones

- ConceptoDocumento7 páginasConceptoalexander rangelAún no hay calificaciones

- Clases de Bonos y AccionesDocumento7 páginasClases de Bonos y AccionesSergio LazoAún no hay calificaciones

- Eje Temático Los BonosDocumento18 páginasEje Temático Los BonosNeira CastilloAún no hay calificaciones

- Bonos y AccionesDocumento7 páginasBonos y AccionesKarlin Trujillo JustinianoAún no hay calificaciones

- Crédito Bancario: Un Crédito Bancario Es El Monto Monetario Que Una EntidadDocumento7 páginasCrédito Bancario: Un Crédito Bancario Es El Monto Monetario Que Una EntidadRita RoblesAún no hay calificaciones

- Inversiones permanentes: bonos y accionesDocumento7 páginasInversiones permanentes: bonos y accionesAlfonzoAún no hay calificaciones

- Creacion y Emision de BonosDocumento9 páginasCreacion y Emision de BonosDavid FayAún no hay calificaciones

- Qué Es Un PagaréDocumento12 páginasQué Es Un PagaréangelitocruzadoAún no hay calificaciones

- Ensayo Manuel MorenoDocumento4 páginasEnsayo Manuel MorenoManuel MaldonadoAún no hay calificaciones

- Bonos y Sus CaracterísticasDocumento2 páginasBonos y Sus Característicasstefany contentoAún no hay calificaciones

- Bono ConvertibleDocumento5 páginasBono ConvertibleIvette De JesusAún no hay calificaciones

- Actividad 4.1Documento31 páginasActividad 4.1sehidy gabriela caamal pucAún no hay calificaciones

- BonoDocumento26 páginasBonoDaniela Yamileth EstradaAún no hay calificaciones

- 4.1 Conceptos BásicosDocumento9 páginas4.1 Conceptos Básicosronaldo mejia100% (1)

- PDF Unidad 4 Matematicas Financieras CompressDocumento16 páginasPDF Unidad 4 Matematicas Financieras CompressHumberto Flores MartínezAún no hay calificaciones

- Bonos y Obligaciones 2Documento14 páginasBonos y Obligaciones 2BenjamínAún no hay calificaciones

- Documento Economía ExposicionDocumento7 páginasDocumento Economía ExposicionThais YmcAún no hay calificaciones

- Bonos y AccionesDocumento6 páginasBonos y Accionesservicios autoexpressAún no hay calificaciones

- Instrumentos Financieros en El Mercado de Valores.Documento8 páginasInstrumentos Financieros en El Mercado de Valores.Jardelly Rodas ZamoraAún no hay calificaciones

- Matematica Financiera Los BonosDocumento9 páginasMatematica Financiera Los BonoskikevisaezAún no hay calificaciones

- Unidad 4 Matematicas FinancierasDocumento16 páginasUnidad 4 Matematicas FinancierasLaura Deniz Rivera33% (3)

- Bonos y AccionesDocumento5 páginasBonos y AccionesAldair NarcisoAún no hay calificaciones

- Contabilidad III BonosDocumento6 páginasContabilidad III BonosSandra SaresAún no hay calificaciones

- Introducción a los bonos financierosDocumento6 páginasIntroducción a los bonos financierosMaría Gabriela VillagrasaAún no hay calificaciones

- Qué Son Los Bonos y Los Papeles ComercialesDocumento5 páginasQué Son Los Bonos y Los Papeles ComercialesAndres ChicaAún no hay calificaciones

- Bonos y AccionesDocumento8 páginasBonos y AccionesAngelAún no hay calificaciones

- TIPOS de BONO para EstudiarDocumento2 páginasTIPOS de BONO para EstudiarAdelkis PerezAún no hay calificaciones

- Bonos. Ingenieria EconomicaDocumento13 páginasBonos. Ingenieria EconomicaSG9 producciones C. A.Aún no hay calificaciones

- Uniminuto-Mercado de capitalesDocumento9 páginasUniminuto-Mercado de capitalesAlfonso Gutierrez Leidy PaolaAún no hay calificaciones

- Tarea BonosDocumento3 páginasTarea BonosDaniela Orozco BringasAún no hay calificaciones

- C Sesion 1 - Bonos y ObligacionesDocumento44 páginasC Sesion 1 - Bonos y ObligacionesEstudiante maestríaAún no hay calificaciones

- Trabajo de Matematicas FinancierasDocumento22 páginasTrabajo de Matematicas FinancierasAngelEnriqueSußeroAún no hay calificaciones

- Fuente Nueva 1Documento19 páginasFuente Nueva 1Rafael SternAún no hay calificaciones

- Bonos Por PagarDocumento2 páginasBonos Por Pagarmaria torresAún no hay calificaciones

- Renta Fija y VariableDocumento3 páginasRenta Fija y VariableAndrés PazAún no hay calificaciones

- Unidad 5.0Documento7 páginasUnidad 5.0Cristian CanteroAún no hay calificaciones

- Titulos de DeudaDocumento10 páginasTitulos de Deudavanessa ortiz islasAún no hay calificaciones

- Bonos Corporativos y PagaresDocumento11 páginasBonos Corporativos y PagaresPedro RuizAún no hay calificaciones

- Bonos en El MercadoDocumento3 páginasBonos en El MercadoLin RodriguezAún no hay calificaciones

- BonosDocumento49 páginasBonosDiego AlvaradoAún no hay calificaciones

- Bonos. Ingenieria EconomicaDocumento13 páginasBonos. Ingenieria EconomicaYoander Navarro100% (1)

- BONOS: Tipos, Definiciones y MercadosDocumento56 páginasBONOS: Tipos, Definiciones y MercadosRamiroFloresAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

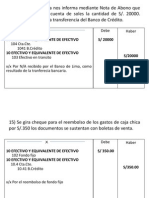

- Ejercicio ContableDocumento6 páginasEjercicio ContableunknownAún no hay calificaciones

- Ejercicio ContableDocumento6 páginasEjercicio ContableunknownAún no hay calificaciones

- Clasificación Empresarial Trabajo UniversitarioDocumento5 páginasClasificación Empresarial Trabajo UniversitariounknownAún no hay calificaciones

- Actividad Grupal Universitaria Solución Empresa Celeste AguilarDocumento3 páginasActividad Grupal Universitaria Solución Empresa Celeste AguilarunknownAún no hay calificaciones

- TALLER Ejercicio ContableDocumento4 páginasTALLER Ejercicio ContableunknownAún no hay calificaciones

- Resumen - Elton Mayo y Sus Aportes - Resumen - EnsayoDocumento6 páginasResumen - Elton Mayo y Sus Aportes - Resumen - EnsayounknownAún no hay calificaciones

- SOLUCIÓN - Problema - Empresa Centrum Express - Verónica - GonzálezDocumento3 páginasSOLUCIÓN - Problema - Empresa Centrum Express - Verónica - GonzálezunknownAún no hay calificaciones

- Plan de Cuentas Servicios Numérico 1Documento6 páginasPlan de Cuentas Servicios Numérico 1unknownAún no hay calificaciones

- Plan de Cuentas de Una Empresa ComercialDocumento6 páginasPlan de Cuentas de Una Empresa ComercialLimbert TuscoAún no hay calificaciones

- Auditoría tributaria casos prácticosDocumento48 páginasAuditoría tributaria casos prácticosYELTSIN AURELIO VALENZUELA ARCIBIAAún no hay calificaciones

- Resumen Mi PólizaDocumento4 páginasResumen Mi PólizaJose Vicente Alvarez FernandezAún no hay calificaciones

- Monografia Integral Cont AplicDocumento2 páginasMonografia Integral Cont AplicEdson Ernesto Molfino ValladaresAún no hay calificaciones

- Manual políticas contables USACDocumento27 páginasManual políticas contables USACJosue VasqueAún no hay calificaciones

- Taller Soportes ContablesDocumento36 páginasTaller Soportes ContablesDavid AbaunzaAún no hay calificaciones

- Tema 5 - Libros Contables IDocumento28 páginasTema 5 - Libros Contables IYunior Deza100% (1)

- Ejercicio 1 Constructora Solucion (Fianza Anticip)Documento15 páginasEjercicio 1 Constructora Solucion (Fianza Anticip)jkrfwqk7r4Aún no hay calificaciones

- Tarea de Economia Resumen Desarrollando Mercados de DineroDocumento4 páginasTarea de Economia Resumen Desarrollando Mercados de DineroIrving Geovani Sotelo ZavaletaAún no hay calificaciones

- 1000 Empresas FDocumento56 páginas1000 Empresas FFelipe Arteaga50% (2)

- Ifis ProyectoDocumento35 páginasIfis ProyectoJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Pa 3 Cuestionario Matematica FinancieraDocumento4 páginasPa 3 Cuestionario Matematica FinancieraRyuzaki KuroShin クロしん0% (1)

- Ficha Cotizacion Autos PDFDocumento2 páginasFicha Cotizacion Autos PDFJose MonzonAún no hay calificaciones

- S14 - UTP - AFI - PT Cedulas Analiticas METALURGICA PERUANADocumento47 páginasS14 - UTP - AFI - PT Cedulas Analiticas METALURGICA PERUANAHilary FernandezAún no hay calificaciones

- Corte Graduación Arnoldo José Pérez DuranDocumento5 páginasCorte Graduación Arnoldo José Pérez DuranPatricia B Campos GarcíaAún no hay calificaciones

- 1.-Balance General Al 30 de Septiembre 2021 PDFDocumento2 páginas1.-Balance General Al 30 de Septiembre 2021 PDFJAIROAún no hay calificaciones

- El RapiditoDocumento17 páginasEl RapiditoDiana Garcia TorresAún no hay calificaciones

- Guia N. 13 Propiedad Planta y Equi.Documento15 páginasGuia N. 13 Propiedad Planta y Equi.Pau ColmenaresAún no hay calificaciones

- Nic ComentadasDocumento22 páginasNic ComentadasOscar SanchezAún no hay calificaciones

- UNIDAD 4. Interes SimpleDocumento18 páginasUNIDAD 4. Interes SimpleAlonzo Rosario OrozcoAún no hay calificaciones

- Trabajo Final de Finanzas EmpresarialesDocumento13 páginasTrabajo Final de Finanzas Empresarialesvalery salas gonzalezAún no hay calificaciones

- Gestión de efectivo y equivalentesDocumento12 páginasGestión de efectivo y equivalentesleydi hernandezAún no hay calificaciones

- Introducción Al Análisis de InversionesDocumento5 páginasIntroducción Al Análisis de InversionesGonzalo Chavez GuttiAún no hay calificaciones

- Taller3 - Anualidad Vencida y AnticipadaDocumento9 páginasTaller3 - Anualidad Vencida y Anticipadajairo barriosAún no hay calificaciones

- Hcity Informacion Financera 1t14Documento23 páginasHcity Informacion Financera 1t14Jaime LedezmaAún no hay calificaciones

- Ejercicio Análisis - Actividad 4Documento9 páginasEjercicio Análisis - Actividad 4EDINSON FERNEY RAMIREZ LOPEZAún no hay calificaciones

- Ejercicio 46 ProyectosDocumento6 páginasEjercicio 46 ProyectosClaudia Silva BalladaresAún no hay calificaciones

- Grupor 7 (El Cheque)Documento37 páginasGrupor 7 (El Cheque)Victor H. Ninamango RicaldiAún no hay calificaciones

- Plan de AuditoriaDocumento6 páginasPlan de Auditoriajoseph hector martinez zeballosAún no hay calificaciones

- Scotiabank Jun20Documento18 páginasScotiabank Jun20EMMRAún no hay calificaciones