También podría gustarte

- GRUPO 4 - PC Infracciones y SancionesDocumento6 páginasGRUPO 4 - PC Infracciones y SancionesKenet Cotrina almeydaAún no hay calificaciones

- Aud-Tributaria Aquino DenilsonDocumento4 páginasAud-Tributaria Aquino DenilsonDenilson AquinoAún no hay calificaciones

- Informe 004Documento2 páginasInforme 004Ricardo Sanchez CarrilloAún no hay calificaciones

- Trabajo Final Practica Juridica LLDocumento18 páginasTrabajo Final Practica Juridica LLPamela SanchezAún no hay calificaciones

- Exposicion Casos PracticosDocumento41 páginasExposicion Casos PracticosMARAAún no hay calificaciones

- TA - Derecho Tributario GeneralDocumento4 páginasTA - Derecho Tributario GeneralSaul Edgar Coaguila CondoriAún no hay calificaciones

- Entregble 2Documento13 páginasEntregble 2Oscar LedesmaAún no hay calificaciones

- Tarea 2.2 Tributacion 1Documento2 páginasTarea 2.2 Tributacion 1Denisse Hernandez100% (1)

- Planeamiento TributarioDocumento4 páginasPlaneamiento TributarioNapoleón Choquepata SurcoAún no hay calificaciones

- Actividad 2 Obligaciones TributariasDocumento8 páginasActividad 2 Obligaciones TributariasPaulina CoronadoAún no hay calificaciones

- Actividad-3 Irregularidades P TDocumento6 páginasActividad-3 Irregularidades P TEdgar AndrésAún no hay calificaciones

- Derecho Tributario I - C1T1 - Grupo #08 - PPT - Informe de Ii Unidad - Facultad de Recaudación - Filial PiuraDocumento20 páginasDerecho Tributario I - C1T1 - Grupo #08 - PPT - Informe de Ii Unidad - Facultad de Recaudación - Filial PiuraMax Vargas SantinAún no hay calificaciones

- Ta Audtrib EcDocumento9 páginasTa Audtrib EcalvaroAún no hay calificaciones

- Semana 2 INFORME TRIBUTARIODocumento6 páginasSemana 2 INFORME TRIBUTARIOLiney OteroAún no hay calificaciones

- Agenda Semanal 01 Al 05 de Noviembre 2021 Primero A-BDocumento10 páginasAgenda Semanal 01 Al 05 de Noviembre 2021 Primero A-BErika HidalgoAún no hay calificaciones

- Dian CobroDocumento5 páginasDian CobroManuel Fernando ORTIZ BUITRAGO0% (1)

- Facultades y Recursos Ante La atDocumento3 páginasFacultades y Recursos Ante La atFelix M Cordero MAún no hay calificaciones

- PRACTICA 2.2 Facultades y Recursos Ante La at FELIX CORDERODocumento3 páginasPRACTICA 2.2 Facultades y Recursos Ante La at FELIX CORDEROFelix M Cordero MAún no hay calificaciones

- Actividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosDocumento9 páginasActividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosZuly BarcoAún no hay calificaciones

- Actividad 2 de Legislacion TributariaDocumento9 páginasActividad 2 de Legislacion Tributarialina0% (1)

- Actividad 1 Procedimiento TributarioDocumento12 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- Fiscalizacion TributariaDocumento23 páginasFiscalizacion Tributariaarnold wilfredoAún no hay calificaciones

- GRUPO 4-Formas de Embargo Por Inscripcion y RetencionDocumento14 páginasGRUPO 4-Formas de Embargo Por Inscripcion y RetencionPaul Vilca VillanuevaAún no hay calificaciones

- Caso Práctico 1Documento8 páginasCaso Práctico 1Junior Anthony Lecca ChigneAún no hay calificaciones

- Actividad 2 - Procedimiento TributarioDocumento6 páginasActividad 2 - Procedimiento TributarioJorge RojasAún no hay calificaciones

- WWW - Agenciatributaria.es: Av Marítima, 6 38003 ST Cruz Tene (S.C. de Tenerife) Tel. 922842000Documento14 páginasWWW - Agenciatributaria.es: Av Marítima, 6 38003 ST Cruz Tene (S.C. de Tenerife) Tel. 922842000Amparo De La HeraAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Hector TorresAún no hay calificaciones

- Trabajo Academico - Titulacion-Ccalla Medrano Franz BernardoDocumento15 páginasTrabajo Academico - Titulacion-Ccalla Medrano Franz BernardoMiriam Oré ArangoAún no hay calificaciones

- Actividad 2 de Legislacion TributariaDocumento9 páginasActividad 2 de Legislacion TributarialinaAún no hay calificaciones

- Informe Sobre Las Obligaciones TributariasDocumento5 páginasInforme Sobre Las Obligaciones Tributariaskerry cambell martinez payaresAún no hay calificaciones

- Dian Adelantará Acciones de Cobro y Fiscalización Contra Morosos Que AdeudanDocumento4 páginasDian Adelantará Acciones de Cobro y Fiscalización Contra Morosos Que Adeudanadriana rodeloAún no hay calificaciones

- Supuestopractico2018TL PDFDocumento10 páginasSupuestopractico2018TL PDFIsidroAlberjonHidalgoAún no hay calificaciones

- OEP2018 Agentes Hacienda AEAT Ej2 Acceso LibreDocumento10 páginasOEP2018 Agentes Hacienda AEAT Ej2 Acceso LibreVeronica VaqueraAún no hay calificaciones

- Actividad Individual 3Documento6 páginasActividad Individual 3Leidy VargasAún no hay calificaciones

- Actividad 4 Procedimiento TributarioDocumento6 páginasActividad 4 Procedimiento TributarioMónica DuranAún no hay calificaciones

- Actividad 2 - Estudio de CasoDocumento6 páginasActividad 2 - Estudio de CasocristinaAún no hay calificaciones

- Yhosselin Depaz Palma - Cuestionario 2 PDFDocumento4 páginasYhosselin Depaz Palma - Cuestionario 2 PDFMiguel NuñezAún no hay calificaciones

- TRIBUNAL FISCAL Prescripcion CorregidoDocumento13 páginasTRIBUNAL FISCAL Prescripcion CorregidodeliaAún no hay calificaciones

- Programa de Auditoria TributariaDocumento4 páginasPrograma de Auditoria TributariaJhonnyshitow Mazz Naa Herrera HuallamaresAún no hay calificaciones

- Piloto de Auditoria - Irregularidades e Incumplimientos TributariosDocumento10 páginasPiloto de Auditoria - Irregularidades e Incumplimientos TributariosYury Alejandra BERRIO ORTEGA100% (2)

- Taller Eje 2 Taller Funciones y Responsabilidades Del Revisor FiscalDocumento12 páginasTaller Eje 2 Taller Funciones y Responsabilidades Del Revisor FiscalLola100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Estudios de Casos Sobre Sobre CompensacionesDocumento7 páginasEstudios de Casos Sobre Sobre CompensacionesAndrea Yurley Olaya MoncaleanoAún no hay calificaciones

- Análisis Crítico Sobre Acción de Cobro de La Dian Listo PDFDocumento11 páginasAnálisis Crítico Sobre Acción de Cobro de La Dian Listo PDFAnonymous kFybOXAún no hay calificaciones

- Práctica 2.1Documento2 páginasPráctica 2.1solainny meran meranAún no hay calificaciones

- Taller Moodle Semana 06 La Auditoría TributariaDocumento12 páginasTaller Moodle Semana 06 La Auditoría TributariakenyiAún no hay calificaciones

- Plan B Beneficiario Final 0822Documento3 páginasPlan B Beneficiario Final 0822Pedro Manuel Estelo MallmaAún no hay calificaciones

- Ejemplos de Multas TributariasDocumento5 páginasEjemplos de Multas TributariasEdison SantamariaAún no hay calificaciones

- Caso Practico Auditoria Tributaria 1Documento35 páginasCaso Practico Auditoria Tributaria 1Robacorazones Tkm100% (1)

- Actividad 7 Procedimiento TributarioDocumento7 páginasActividad 7 Procedimiento TributarioDiverGente Del VaupesAún no hay calificaciones

- Actividad Formativa #07Documento3 páginasActividad Formativa #07Yovana BMAún no hay calificaciones

- Consulta de Sobreseimiento #145-2018Documento14 páginasConsulta de Sobreseimiento #145-2018CarlosCaparoMadridAún no hay calificaciones

- Ánalisis e Interpretación de La Ley N 30734Documento33 páginasÁnalisis e Interpretación de La Ley N 30734JIMENA MARGARITA SILVA SEVERINOAún no hay calificaciones

- Practica Inf - PericialDocumento4 páginasPractica Inf - PericialMERLIN JONATAN JARAMILLO L�PEZAún no hay calificaciones

- Actividad 3 Procedimiento TributarioDocumento10 páginasActividad 3 Procedimiento TributarioLida CaceresAún no hay calificaciones

- Práctica 2.1 (3) TributacionDocumento3 páginasPráctica 2.1 (3) TributacionJailenys RinconAún no hay calificaciones

- Alejandra Rincon Polo 2.1Documento2 páginasAlejandra Rincon Polo 2.1Alejandra Rincon PoloAún no hay calificaciones

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Mendoza Martinez Anthony Junior - PREGUNTAS CONCEPTUALESDocumento3 páginasMendoza Martinez Anthony Junior - PREGUNTAS CONCEPTUALESANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- UNMSM CONTROL CI - AULA 406 - Mendoza Martinez Anthony JuniorDocumento3 páginasUNMSM CONTROL CI - AULA 406 - Mendoza Martinez Anthony JuniorANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- Costos PrimerDocumento11 páginasCostos PrimerANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- Primer InformeDocumento14 páginasPrimer InformeANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- CP-04 2021 - Contrato-04-2022 - Corp Vega - ValesDocumento5 páginasCP-04 2021 - Contrato-04-2022 - Corp Vega - ValesHerlys Teodomiro Elera CastroAún no hay calificaciones

- Ciciven Ante Declaraciones de Politicos OpositoresDocumento2 páginasCiciven Ante Declaraciones de Politicos OpositoresMonitoreamosAún no hay calificaciones

- Solicitud Registro Civil Folio Por CorreoDocumento112 páginasSolicitud Registro Civil Folio Por Correocristian camilo marulandaAún no hay calificaciones

- Contrato de Trabajo 014 Yoffer FernandezDocumento5 páginasContrato de Trabajo 014 Yoffer FernandezShirly SanchezAún no hay calificaciones

- Tesis Formas de Extinguir Las Obligaciones TributariasDocumento151 páginasTesis Formas de Extinguir Las Obligaciones TributariasNeftaly ArguetaAún no hay calificaciones

- El Contrato de Joint VentureDocumento12 páginasEl Contrato de Joint VentureSonia Amachi Canqui0% (1)

- Acta Constitucion y Estatutos Casa HogarDocumento14 páginasActa Constitucion y Estatutos Casa HogarRva VasquezAún no hay calificaciones

- Certificado Cámara de Comercio Caña Julio 2023Documento7 páginasCertificado Cámara de Comercio Caña Julio 2023Alejandra Ruiz GAún no hay calificaciones

- Decreto MOP N°75 NrcopDocumento138 páginasDecreto MOP N°75 NrcopjorgeAún no hay calificaciones

- Carta Compromiso Curso Preuniversitario Cpu II-15Documento1 páginaCarta Compromiso Curso Preuniversitario Cpu II-15ruben yahuita mattosAún no hay calificaciones

- Padron de Benefiaciaros.n°300Documento4 páginasPadron de Benefiaciaros.n°300walter condori chambiAún no hay calificaciones

- Procedimiento para Delitos Menos GravesDocumento27 páginasProcedimiento para Delitos Menos Gravesalae del cid100% (1)

- Derecho CivilDocumento5 páginasDerecho CiviljaklinAún no hay calificaciones

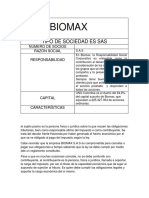

- BIOMAXDocumento2 páginasBIOMAXmarily cortesAún no hay calificaciones

- Modelo de Demanda1Documento4 páginasModelo de Demanda1Luis Dariman Cabrera EspinoAún no hay calificaciones

- Oficio 68292 Retención en La Fuente Artículos 383 y 384 Prima de ServiciosDocumento4 páginasOficio 68292 Retención en La Fuente Artículos 383 y 384 Prima de ServiciosNubia Patricia Barbosa SandovalAún no hay calificaciones

- M9 U1 S3 MehbDocumento11 páginasM9 U1 S3 Mehbmariela100% (1)

- Ley 27711 Ley Del MtpeDocumento12 páginasLey 27711 Ley Del MtpeHanz Aguilar DetquizánAún no hay calificaciones

- Casos PrácticosDocumento5 páginasCasos PrácticosHelenaCaballeroRodriguezAún no hay calificaciones

- CONSTITUCIONDocumento16 páginasCONSTITUCIONKevin Joel Marcatoma HermozaAún no hay calificaciones

- Cap 3 Educar Moralmente Adela Cortina PDFDocumento13 páginasCap 3 Educar Moralmente Adela Cortina PDFSheyla RoblesAún no hay calificaciones

- Modelo Pagaré AuténticoDocumento2 páginasModelo Pagaré AuténticoPatricia MartínezAún no hay calificaciones

- Para La Presentación de Modificación de La Sociedad RespectivaDocumento2 páginasPara La Presentación de Modificación de La Sociedad RespectivaJaime Eduardo Cerda PAún no hay calificaciones

- Demanda Laboral Karol de La Cruz MaritinezDocumento17 páginasDemanda Laboral Karol de La Cruz MaritinezClaudio LamAún no hay calificaciones

- Clases Sociales en RomaDocumento2 páginasClases Sociales en Romagemal94Aún no hay calificaciones

- Ley 1079 Orgánica de MunicipalidadesDocumento46 páginasLey 1079 Orgánica de MunicipalidadesRomina BordalloAún no hay calificaciones

- Resumen Temas 5,6 Y7.Documento24 páginasResumen Temas 5,6 Y7.haydeAún no hay calificaciones

- Resolucion de Escandalo Via PublicaDocumento1 páginaResolucion de Escandalo Via PublicaRonald BustosAún no hay calificaciones

- Cultura Política, Democracia y Participación Ciudadana PDFDocumento53 páginasCultura Política, Democracia y Participación Ciudadana PDFMartha Cecilia Bayona CanoAún no hay calificaciones

- Terminacion de Contrato. LEYESDocumento10 páginasTerminacion de Contrato. LEYESGabriela CalzadillaAún no hay calificaciones